编者按:本文由凯乘资本原创,动脉网授权发布。

近年来,随着心血管病介入与微创治疗应用范围的拓展,新的治疗术式不断创新,各种超声心动图技术包括常规经胸超声(TTE)、经食管超声(TEE)、心腔内超声(ICE)、超声声学造影(MCE)以及三维超声心动图等。本文将聚焦阐述心腔内超声(ICE),因而下文主要围绕此展开。

心腔内超声(ICE)是指将微型的换能器安装在心导管的尖端,再经外周血管(静脉)送至心腔,换能器发射声波,然后将接受到的回波经计算机处理后形成超声图像,可提供心腔内解剖结构及其他心腔内导管和设备的高分辨率实时影像、实时监测血流动力学状态。不受心脏周围结构如肋骨的阻碍,也无需全麻。

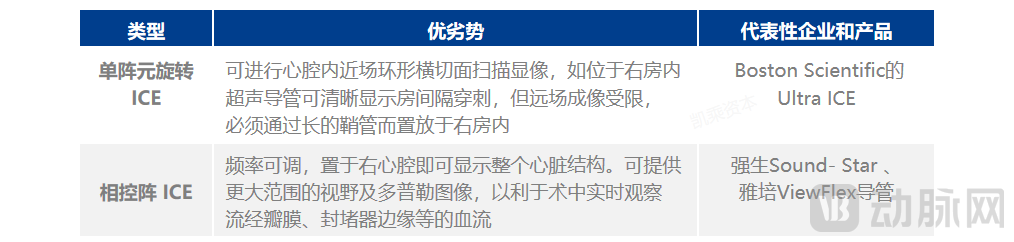

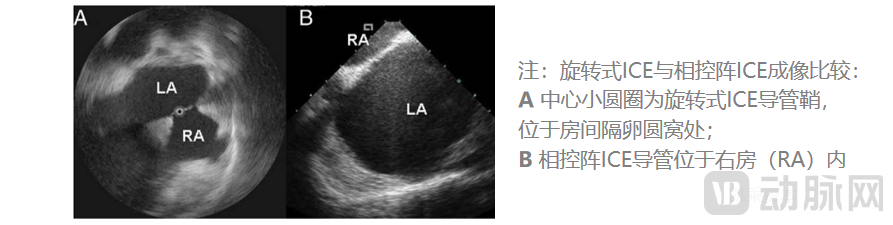

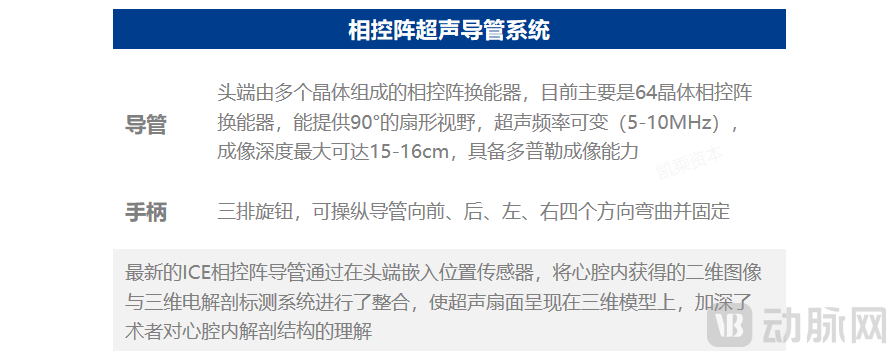

ICE使用5~12MHz的超声频率,理论最高分辨率可以达到0.1mm、且同时具有最高16cm的心内穿透成像深度。常见的2D ICE导管分为单阵元旋转超声导管、电子相控阵列超声导管两类,目前后者在临床上更为常用。目前ICE导管直径为8~10Fr。

资料来源:凯乘资本整理

资料来源:凯乘资本整理

就2D ICE来说,相控阵ICE相比单阵元旋转ICE具有以下优势:更深成像深度、获取多普勒血流彩超的能力。相控阵ICE因而在2D ICE当中更受青睐。

资料来源:凯乘资本整理

资料来源:凯乘资本整理

ICE成像是通过术者旋转导管(手柄顺时针/逆时针旋转)以及操纵导管手柄上的两个旋钮来完成。由于导管探头需在右心房内进行操作,因此ICE使用过程中最常见的并发症为:过性房性心动过速,发生概率约为4%。

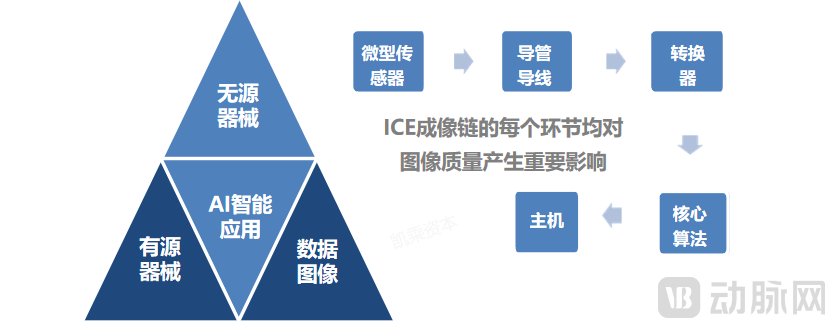

ICE门槛高、集成了超声和图像处理最前端的技术,是当前内窥超声方向最挑战的领域。需具备整合导管封装、超声主机、探头、传感器及图像算法的能力,探头、传感器、AI算法能力是ICE最为核心的关键技术,目前也仅为国外少数几家厂商所掌握,且构建起了牢固的专利壁垒、商业闭环壁垒。

资料来源:凯乘资本整理

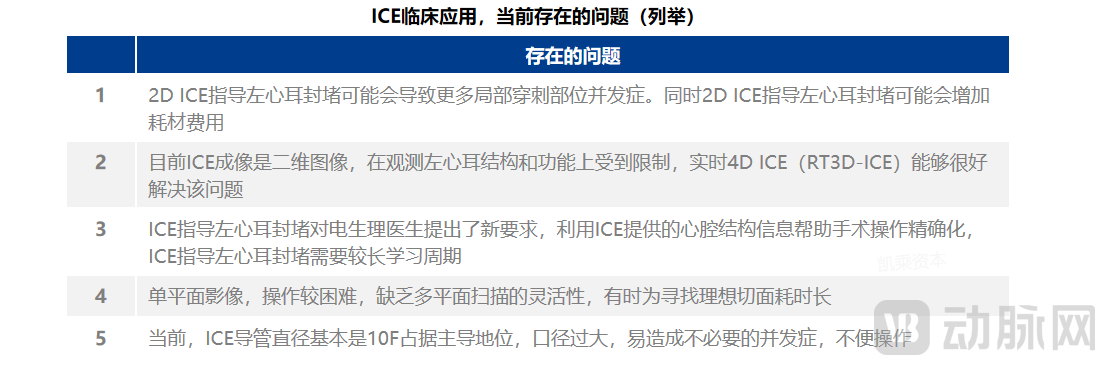

然而,当前绝大多数ICE仍以二维扫描或借助3D- EAM实现三维图像重建,无法实现LAAC术中类似TEE的实时三维重建。因而存在极大的临床需求仍未被满足,在此背景下,4D(即实时三维)ICE导管应运而生,其以更宽的成像视野,可获取×的实时超声容积影像,以克服传统2D-ICE的局限,进而实现介入器械与周围解剖结构的实时多平面重建,进行更高质量的三维建模。

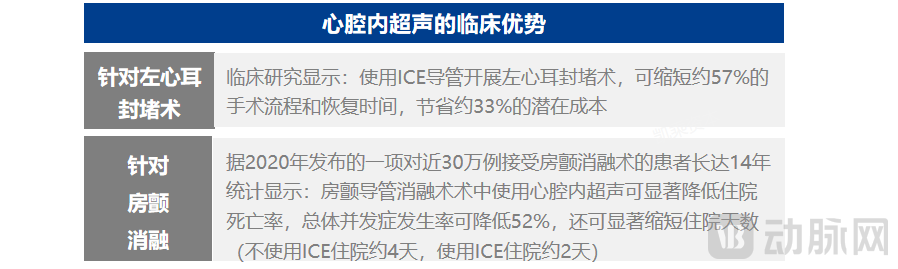

临床数据显示:通过心腔内超声,房颤射频消融术、左心耳封堵术等手术提高了精准度和安全性,降低了手术风险,减少了并发症,缩减了手术成本,同时提高了患者舒适度及手术效率;另外,心腔内超声还可以有效减少X线的用量,减轻对患者和医生的辐射。另有临床研究显示:使用4D ICE导管开展左心耳封堵术,可缩短约57%的手术流程和恢复时间,节省约33%的潜在成本。ICE可提升心内介入治疗的可及性,未来有望如DSA一样普及。

资料来源:凯乘资本整理

当然,ICE虽然利远远大于弊,但其依旧存在着一定的问题,我们相信随着商业化的不断推进,技术的快速进步,ICE本身将不断趋于完美,成为介入手术的神器。

资料来源:凯乘资本整理

资料来源:凯乘资本整理

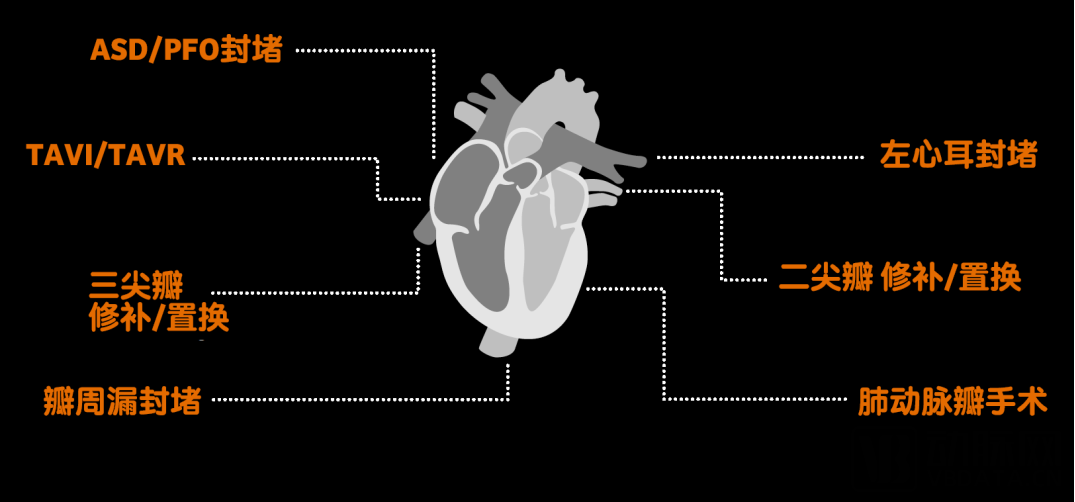

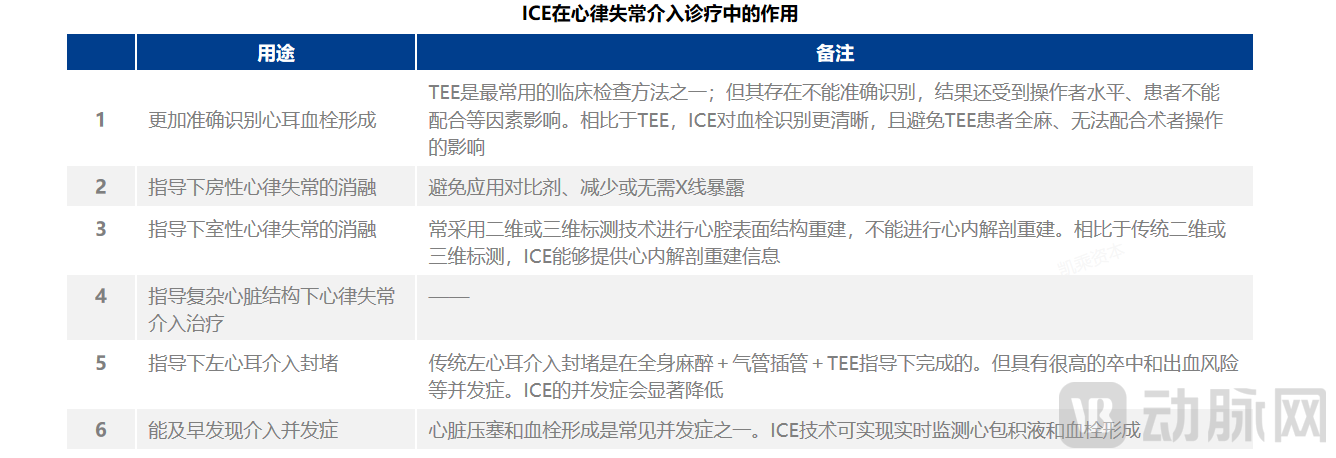

ICE被越来越多地应用于心脏电生理治疗、瓣膜病微创治疗、心脏起搏治疗以及先天性心脏病封堵治疗术中监测等领域,同时在复杂的结构性心脏病术前诊断方面也发挥着越来越重要的作用。目前应用最为成熟的领域为心律失常。

4D ICE应用于结构性心脏病

4D ICE应用于结构性心脏病

资料来源:西门子医疗超声、凯乘资本整理

传统的电生理治疗主要依靠X线透视和电生理标测导管进行定位,由于无法完全清晰地提供心脏内部解剖结构而易造成心脏压塞和肺静脉狭窄等围术期并发症,复发率较高。ICE可将导管探头放置在右心房或右心室内,提供左心房、左心室和肺静脉开口处的实时清晰图像,使手术医生精准地定位消融。

资料来源:心内超声技术在心脏介入诊疗中的应用进展、凯乘资本整理

资料来源:心内超声技术在心脏介入诊疗中的应用进展、凯乘资本整理

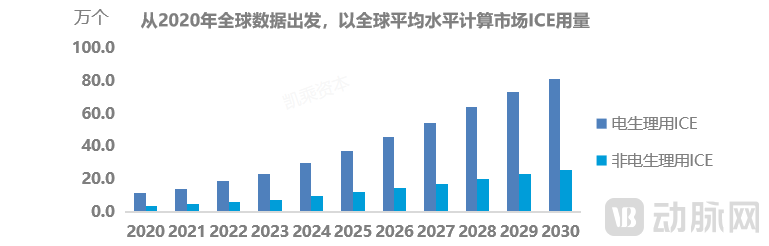

中国相关手术量逐年递增,介入疗法渗透率相较于海外发达国家差距巨大,中国心腔内超声(ICE)具有巨大的市场爆发潜力。

资料来源:全国介入心脏病学论坛、凯乘资本整理

资料来源:全国介入心脏病学论坛、凯乘资本整理

从电生理介入手术来看,2019年美国电生理手术量为1302.3台/百万人,中国电生理手术量为128.5台/百万人。从瓣膜介入来看,据估计,2019年美国TAVR渗透率约为23.4%,中国TAVR渗透率约为0.3%;美国二尖瓣反流的手术治疗率仅为2%,中国二尖瓣反流的手术治疗率仅为0.5%。从先心病介入来看,欧美先天性心脏病介入治疗的渗透率约为60%,2019年我国先心病介入治疗的渗透率仅约为22%。

综合来看,中欧美在电生理、TAVR、CHD介入治疗的渗透率差距均极大,同时ICE的渗透率差距也极为明显,有关数据显示:美国电生理手术当中,ICE的渗透率已经超90%;而强生明年在国内房颤领域的目标渗透率才约为50%。国内存在巨大的提升空间。

资料来源:Global Market Insights等、凯乘资本整理

另据动脉网数据,目前,市场上心腔内超声导管约为2万元/根,若以10%的渗透率计算,我国心腔内超声导管市场空间将超100亿元。心腔内超声的主机系统约为100万/台,若仅以一家三甲医院装备一台主机计算(未包含非三甲医院),心腔内超声主机市场空间将超14亿元。

国内心腔内超声(ICE)系统的主流模式依旧为跟随模仿,核心部件以及关键算法等依赖国外厂商较为明显,当前国产与进口的差距巨大;与此同时,由于心腔内超声(ICE)系统具有显著的优势,其适应症在快速拓展当中;集采预期加速到来。在此背景下,外资品牌在百亿市场中占据着绝对龙头地位,优质国产企业依旧存在极大的掘金机会。

1、心腔内超声(ICE)技术壁垒极高,国内主要厂商核心部件仍旧为进口

ICE的核心技术、工艺主要有超声探头、线缆、软件成像算法等。根据访谈了解到,探头尺寸以及灵敏度对ICE的最终性能至关重要,二者的关系成正相关——临床上要求探头尺寸越小越好,但实际上探头尺寸一旦被缩小,其灵敏度便会随之下降。

目前国内相关主要厂商因未解决核心成像算法问题,所采用的超声探头基本需从国外进口;此外,所需线缆对标强生的技术路径,跟随痕迹较为明显,后续快速且可持续的技术迭代能力有待观察,且在国际竞争中还会遭遇严重的专利挑战。

2、国内ICE以及三维标测系统依旧为外资绝对把控,国产替代可期

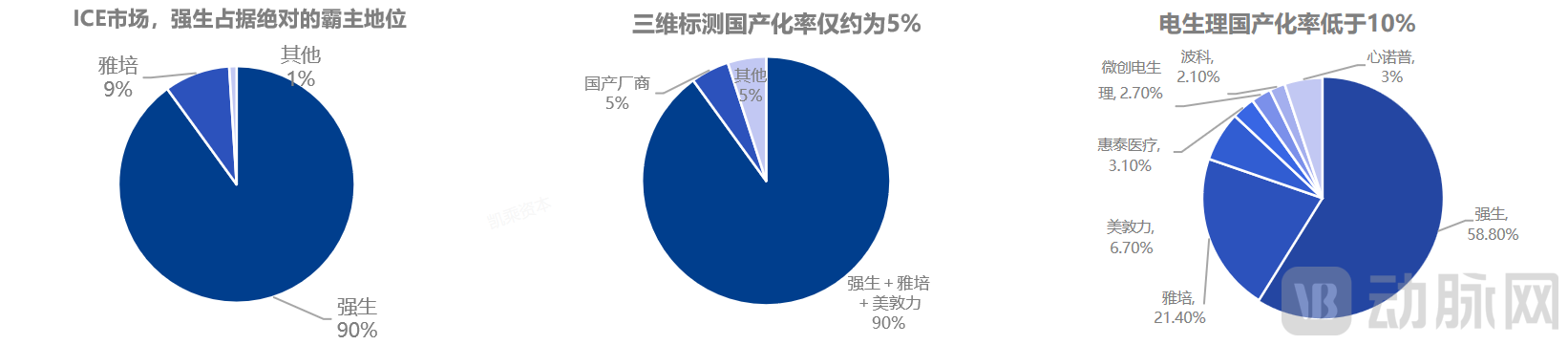

综合国际ICE和三维标测巨头发展模式,其搭建的商业模式均为“系统+设备+耗材”的完整解决方案,且三维导航系统均为闭环算法系统,无法与不同品牌的标测导管和治疗导管兼容使用。我们预计国内厂商若需要突破,必须加大算法方向的研究,搭建起自身闭环的壁垒。就三维标测系统来看,接触式标测是目前最先进的主流技术,国内主流厂商微创电生理、惠泰医疗等均采用此技术路线;除此之外,还有非接触式标测技术。据中金公司估计强生的Carto系统目前在国内市占率第一,预计占比为60-80%,国产几大主要厂家的标测和算法技术与其差距仍旧巨大。

据2020年数据,国产主要集中在房间隔穿刺系统以及简单标测导管;暂无国产ICE导管系统成功商业化

资料来源:微创电生理招股书、凯乘资本整理

对2D ICE市场来说,强生在国内的占有率超90%,剩余市场被雅培占据;国产占有率为0,国产替代迫不容缓。4D ICE市场目前国内尚无获批产品。

3、心腔内超声(ICE)目前以电生理应用为主,结构性心脏病的介入治疗会是下一步主要增长点之一

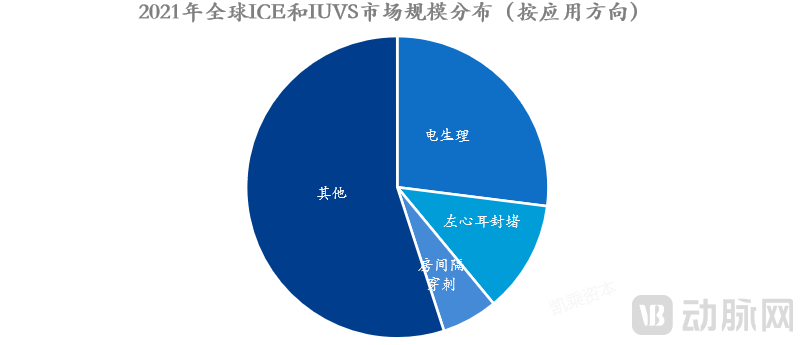

Global Market Insights数据显示,按照应用方向来看,2021年全球ICE主要应用于电生理、左心耳封堵,占比近45%,其中,房颤占据绝大多数比重。在美国,ICE在电生理的渗透率超过90%;中国国内的渗透率仅为发达国家的1/10。据有关消息,2023年强生计划在中国国内房颤领域的ICE渗透率要达到50%以上,总的ICE用量力争实现近9万根。国内ICE应用将实现爆发式增长。

资料来源:Global Market Insights、凯乘资本整理

我们认为,随着先心病、瓣膜病、心肌病、大血管疾病等结构性心脏病介入术式的快速推广,ICE导管在结构性心脏病介入治疗中的渗透率会快速提升。据业内人士消息,今年强生已经开始建立ICE用于结构性心脏病的团队,预计明年会开始进行大规模市场推广。ICE在电生理、结构性心脏病介入领域的市场将会实现较大幅度的增长;除此之外,我们认为随着ICE在其他众多疾病介入疗法的拓展,ICE有着极好的稳步增长前景。

4、昂贵的价格是制约ICE产品快速推广的关键,集采预期加速到来

当前,ICE的临床价格较为昂贵,据不完整数据统计显示,已上市的主流2D ICE产品单价在2万元左右;受限于短期市场未起量,4D ICE产品量产后中短期单根成本预计约为1.2万元人民币。高昂的价格严重制约产品的下沉和快速推广使用。

在此背景下,2022年8月26日,福建医保局发布《心脏介入电生理类医用耗材省际联盟集中带量采购方案(征求意见稿)》,10F的2D ICE导管正式被考虑展开带量采购,预计15+省份集体参与。此政策一出即使国内绝大多数主流厂商面临着产品还在研发/临床阶段,即被集采的尴尬窘境;另从资本的角度来说,该产品管线的盈利空间和能力已经大幅缩水,投入回报比严重失衡。国产厂家急需开展新的ICE产品研发和迭代,寻找与10F ICE的差异化。

我们认为从当前来看,可以借鉴国外部分中心在严格消毒后重复使用,加速ICE产品进行下沉;从生产研发的源头进行精密的成本控制;搭建底层核心技术平台,掌握多重核心技艺,减少进口依赖,加速产品的迭代创新和优化,一方面有助于企业后续在激烈的同质化竞争中脱颖而出;另一方面助力企业进军国际市场,扩大产品的适用患者人群;同时,差异化产品也能够规避集采风险,为病人和术者提供更多选择,解决当前市场产品形态单一的问题、提高企业抗风险能力。

另据不完全统计,截止目前,全球器械巨头西门子、飞利浦、GE医疗、强生、雅培、波士顿科学等均已布局心腔内超声。但由于其极高的技术壁垒,强生在全球市场基本处于垄断的地位。

资料来源:凯乘资本整理

资料来源:凯乘资本整理

在国内,目前主要有四款已获批2D ICE产品,分别由波士顿科学、强生、雅培提供,且均为2D ICE,完全为进口所垄断;其中,强生、雅培为绝对主导。国产厂商的2D ICE仍处于研发和临床阶段,且绝大多数厂商依旧以2D ICE为主打产品管线,因4D ICE具有极高的技术壁垒,国内鲜有厂商真正进行布局。

资料来源:凯乘资本整理

从4D ICE系统来看,飞利浦、强生等于2021年在国外相继获批上市,并迅速开始商业化进程;业内预计进口4D ICE产品最快将于2024年进入中国市场。综合来看,目前4D ICE仍旧处于市场起步阶段,从国内极少数几家所布局的4D ICE来看,国产和进口的相关产品预计能够实现同步上市销售,一起瓜分未被充分满足的临床需求。

作者简介

凯乘资本(WinX Capital)是中国领先的大健康领域投资银行。总部位于北京及上海,覆盖3000余家活跃投资机构及产业集团。2020-2022年连续获评企名片&新声创服“2021-2022年度医疗健康领域最佳财务顾问TOP2”,“2020年度医疗健康领域最佳财务顾问机构TOP4”,“2021年度最佳财务顾问-活跃榜TOP10”,“2022年中最佳财务顾问-综合榜TOP6”,“2022年中最佳财务顾问-活跃榜TOP7”、36氪“WISE2020/2021中国最具成长力新型投行TOP5”、动脉网2022“澎橙奖·年度医疗健康财务顾问TOP5”。

*参考资料

1、心腔内超声心动图在房颤介入诊疗中的应用进展

2、心腔内超声心动图的临床应用进展

3、微创电生理招股书

4、全国介入心脏病学论坛