2022年,全球经济承压,国内医疗行业投资势头减缓,呈现出了“脱虚向实,回归理性”的变化趋势,而生物医药行业也终于在经历了一年的“资本凛冬”后,在岁末年初之际感受到了春天的暖意。

作别黑天鹅与灰犀牛遍布的2022年,在万众期待的2023年,生物医药行业将拥抱哪些新趋势,又将面对哪些新挑战?而这些趋势和挑战又将如何影响资本的选择?

作为国内领先的医疗健康产业投行,浩悦资本始终致力于构建行业和谐共融的生态,为推动中国大健康产业发展贡献力量。在充满挑战的2022年,浩悦资本逆势而上,全年完成了超过50笔私募融资、并购整合和上市公司分拆复杂交易,仅生物医药领域完成的交易数就超过了20笔。2023年新年伊始,浩悦资本以匿名问卷的形式对来自Biotech, Pharma和VC的百余位产业代表开展了“2023生物医药产业投融资信心调研”,并在1月12日BioBAY和浩悦资本共同举办的“Bio Era·悦未来”新春展望会上发布了本次报告。

浩悦资本愿以本次调研报告为生物医药产业同仁描绘新一年的产业信心画像,共同拥抱一个Biotech,Pharma以及VC深度互融,同生共长的生物医药产业新时代的来临。

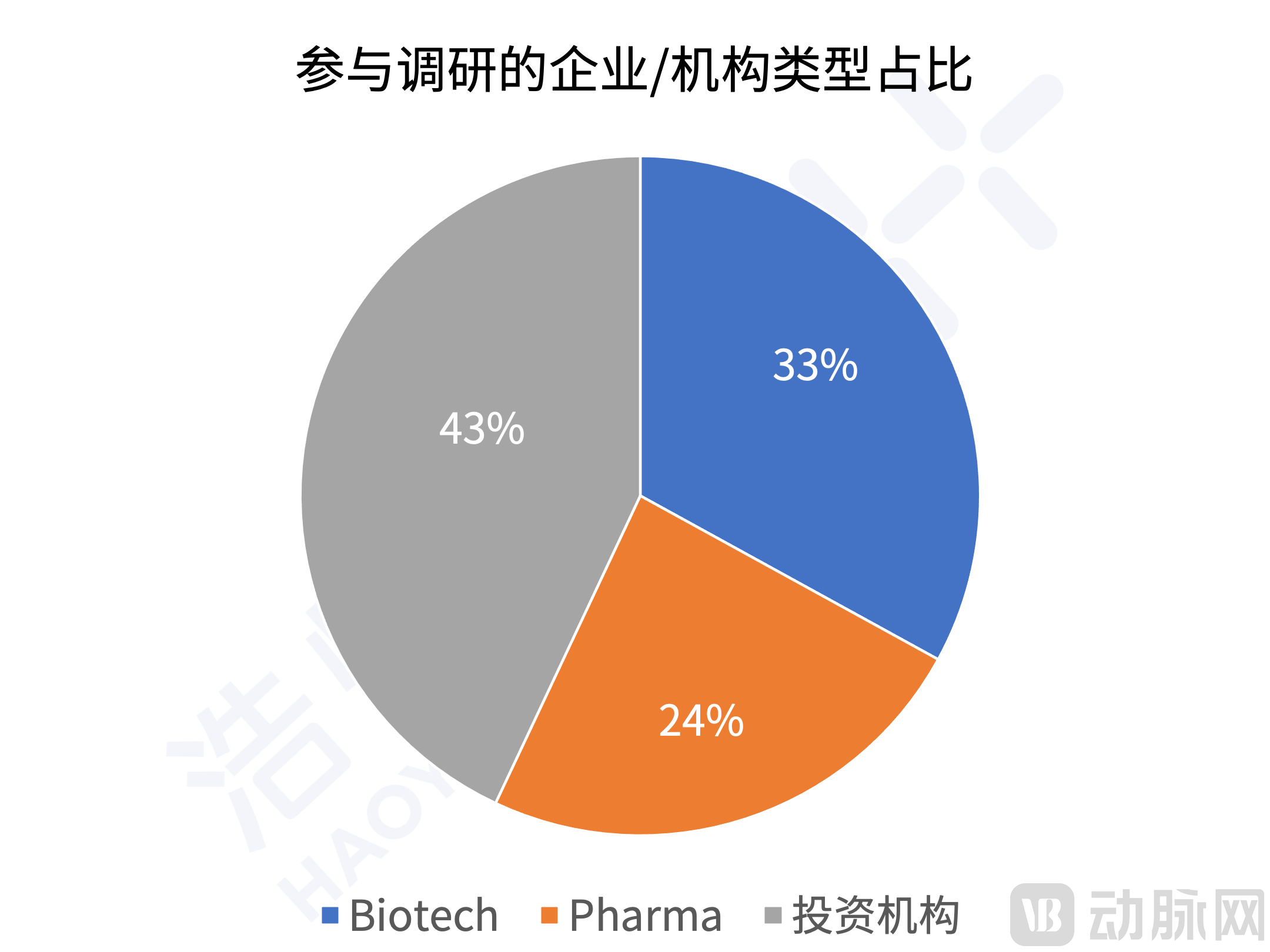

本次参与调研的单位类型如下:

Biotech篇

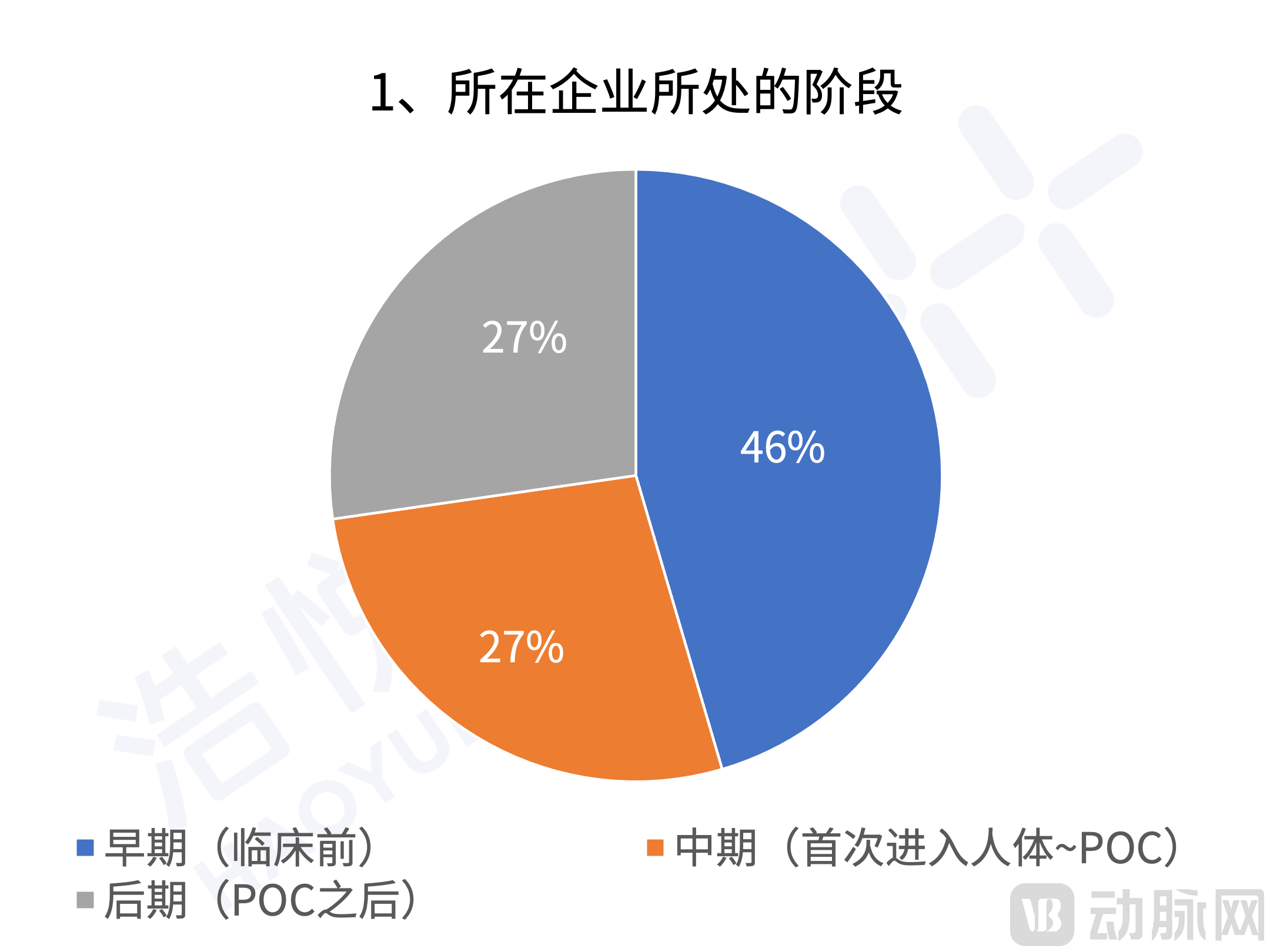

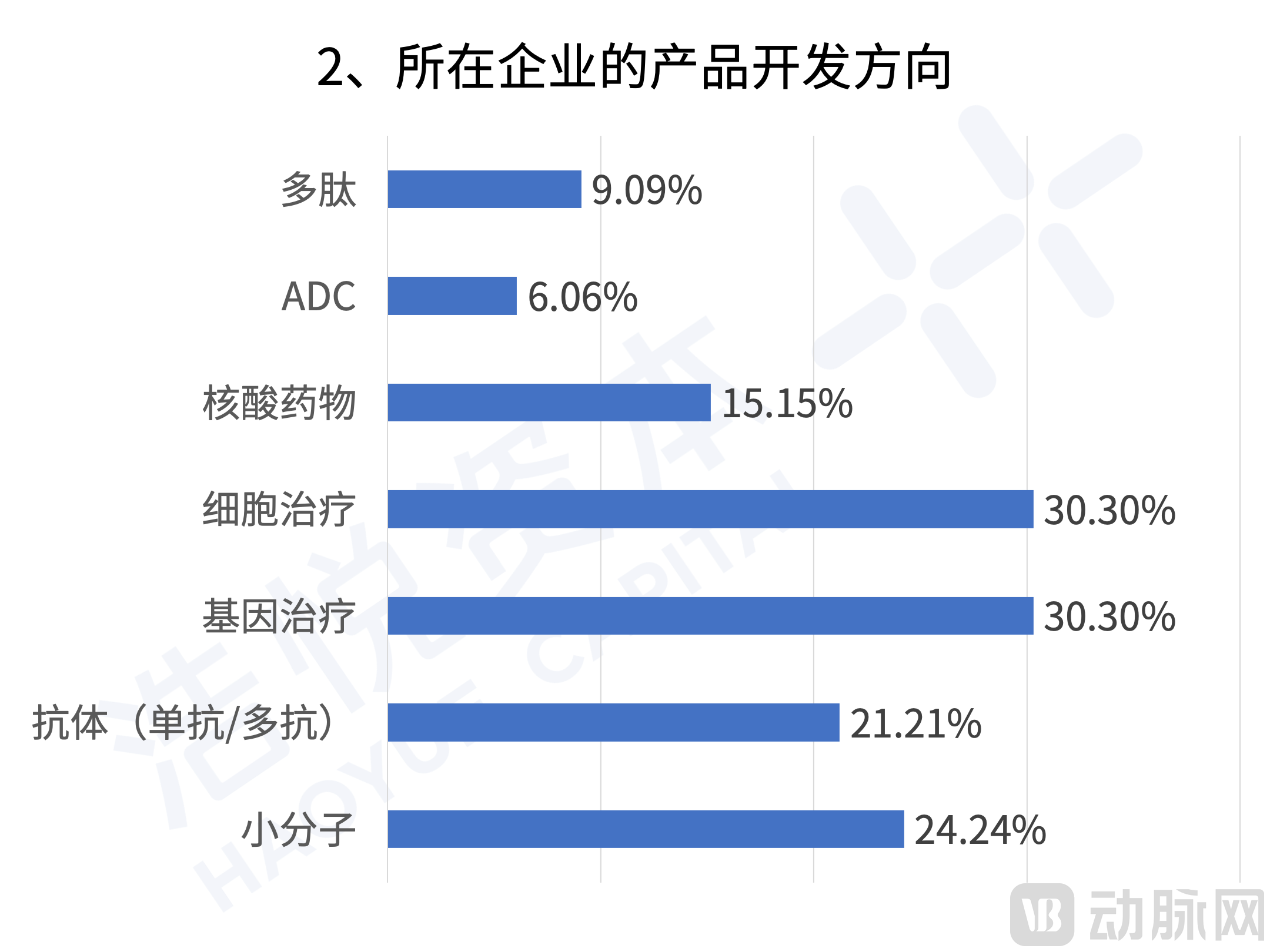

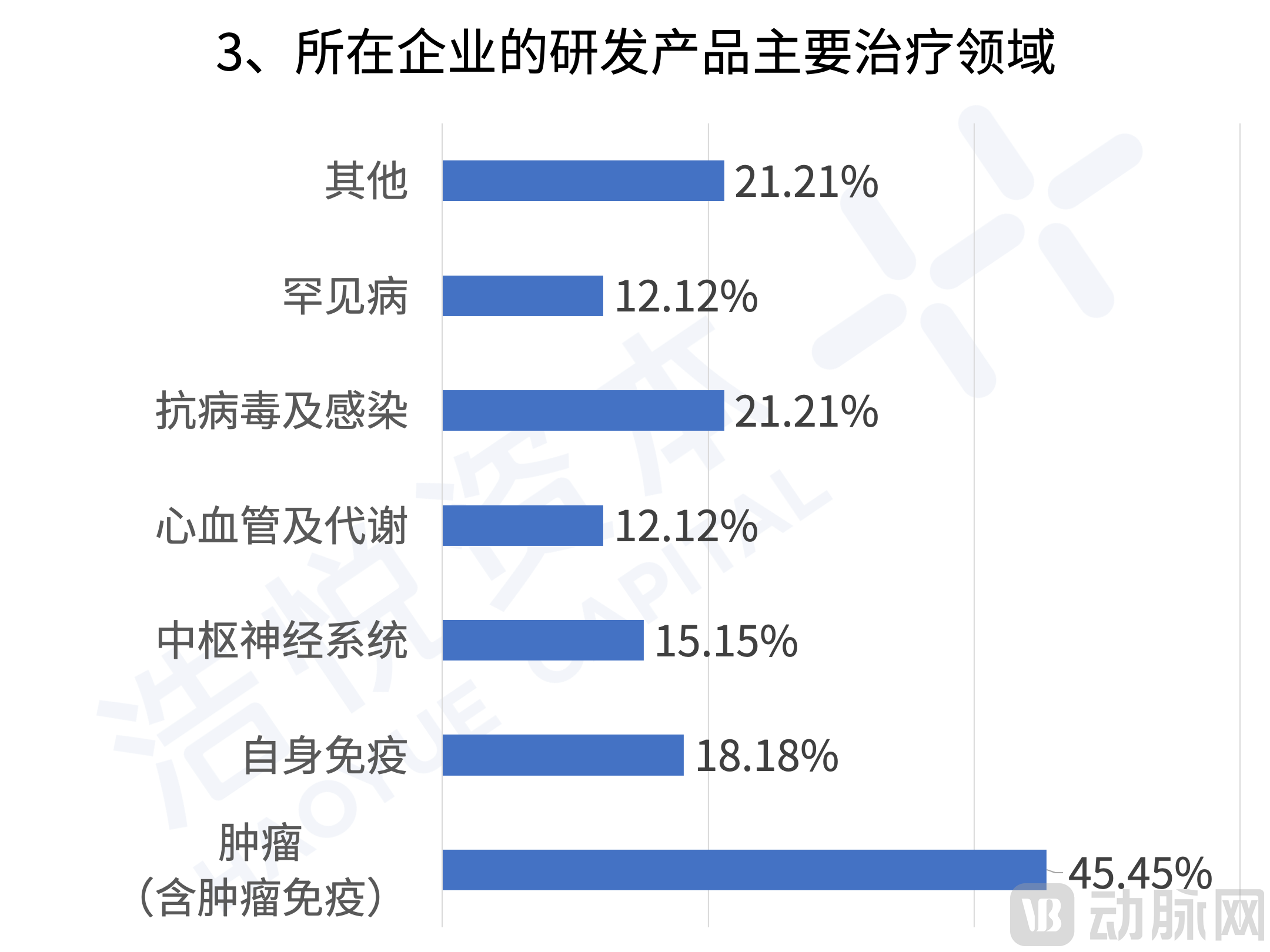

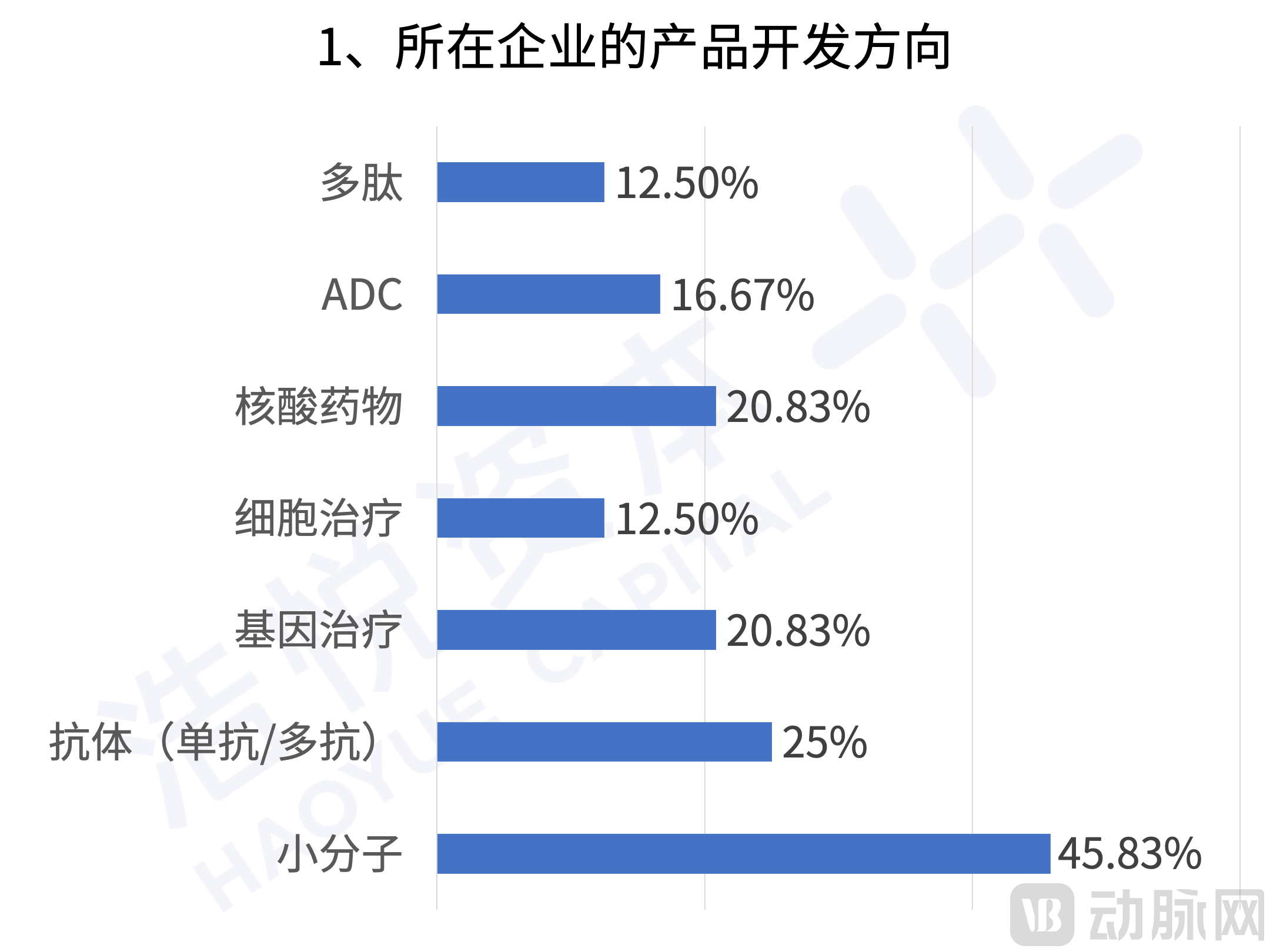

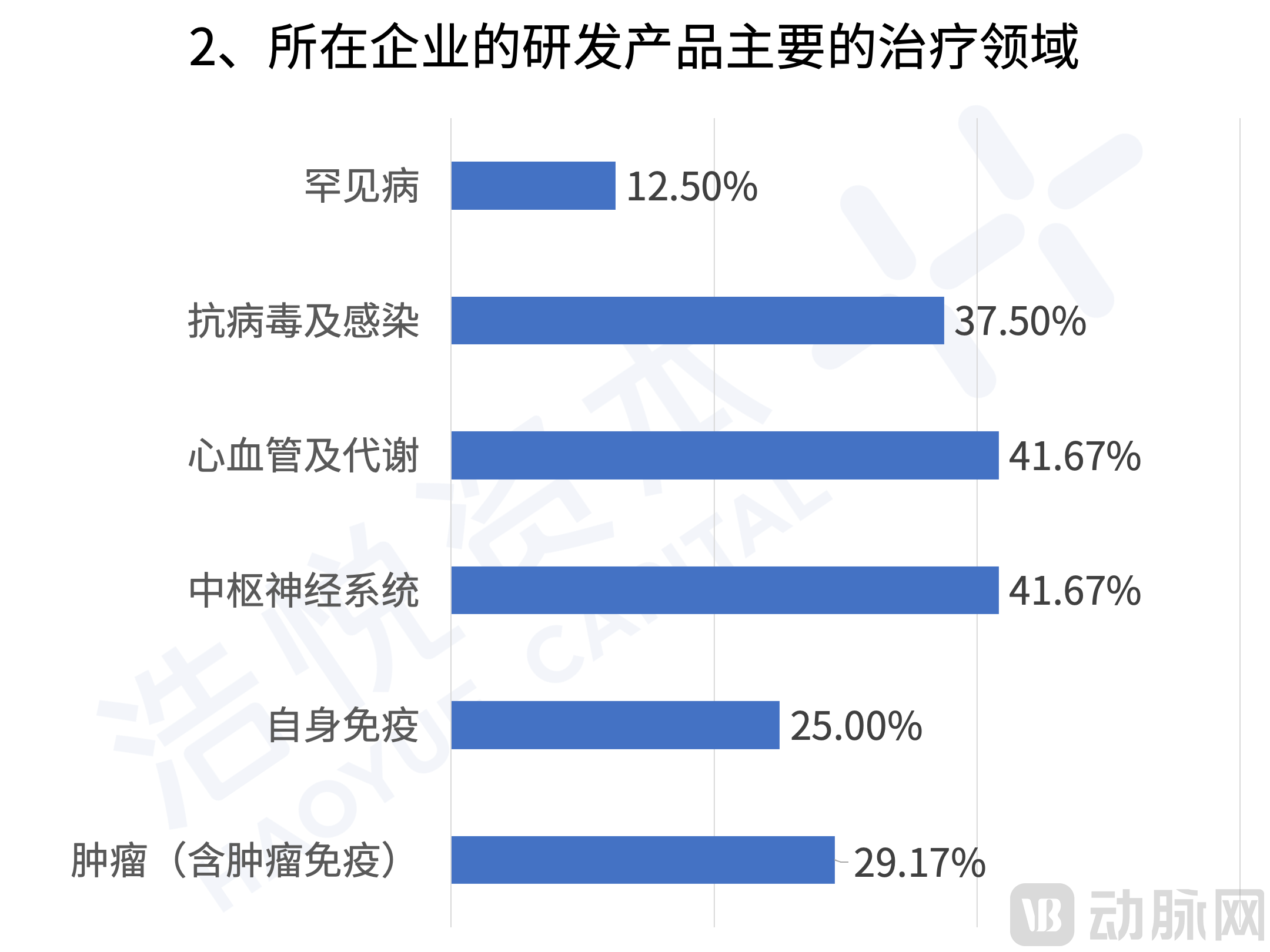

对于Biotech企业的调查结果统计显示,超过70%企业的研发阶段尚处在早中期阶段(临床前~POC阶段),这意味着其中大部分企业仍需要靠持续的外部资金投入支持到研发中,在目前的市场环境中创始人面临着较前几年更加的不确定性。从研究方向而言,CGT领域作为行业热点成为了Biotech企业布局主力,小分子、抗体等赛道仍是企业长期关注的方向;从治疗领域而言,肿瘤赛道仍处于一骑绝尘的地位,免疫作为长期强势领域关注度不减。然而我们也看到,抗病毒及感染、中枢神经、代谢等领域的布局也可谓齐头并进,疾病领域差异化布局已是大势所趋。在热门赛道如何实现差异化的源头创新,在未满足需求的治疗领域能否实现快速突破,是目前Biotech 公司在面对投资者和最终的临床需求前,必须要回答的问题。

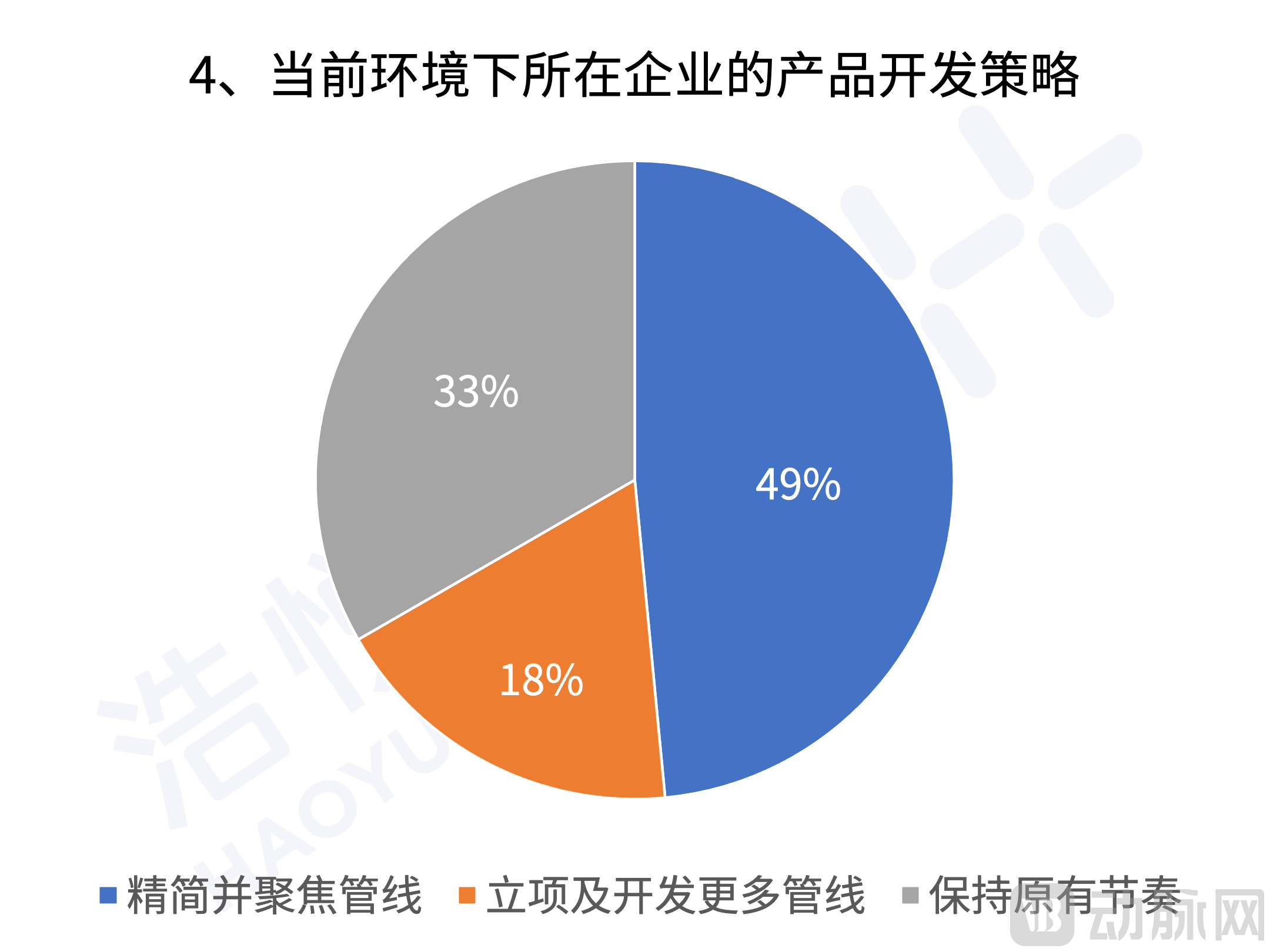

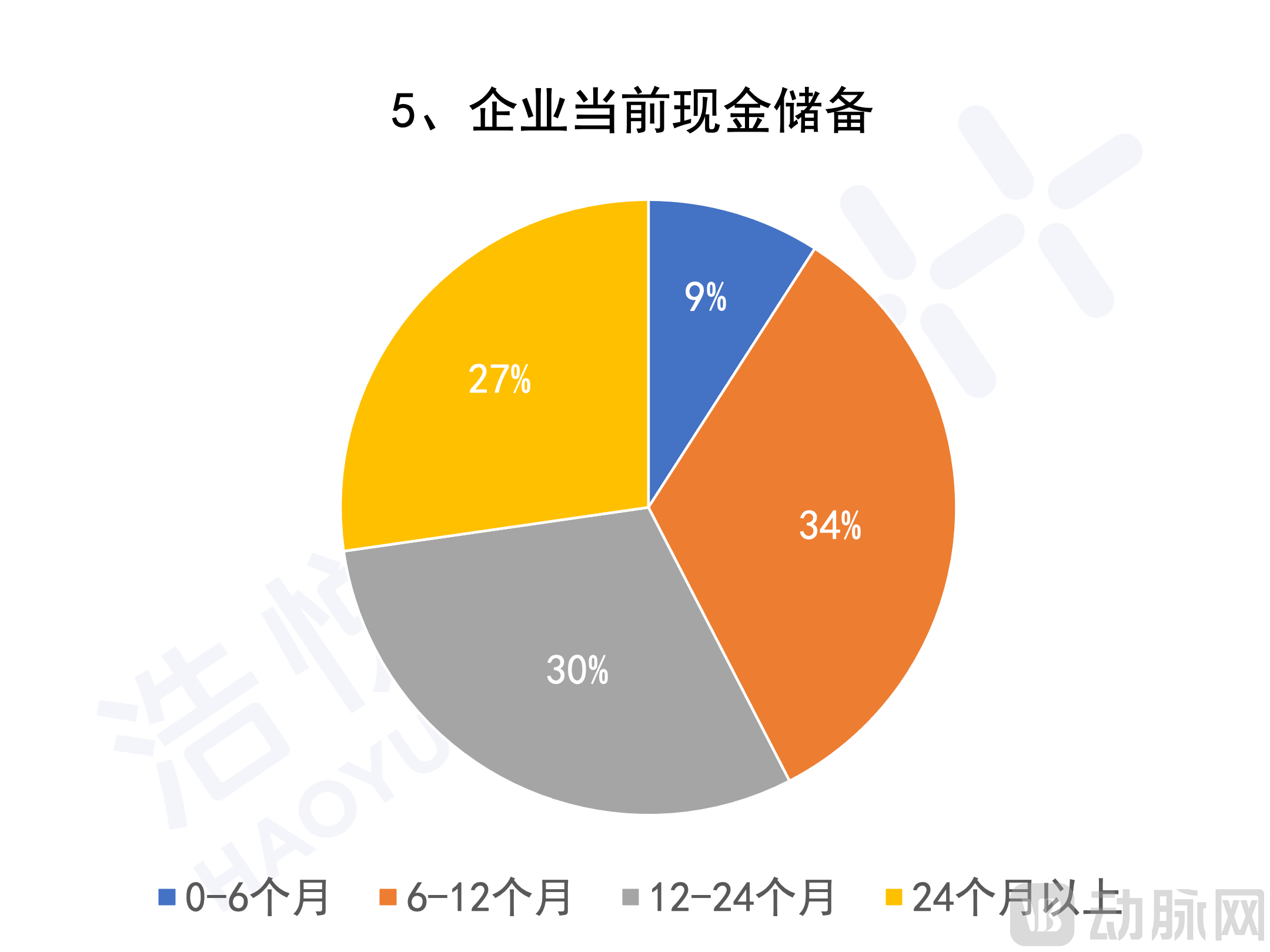

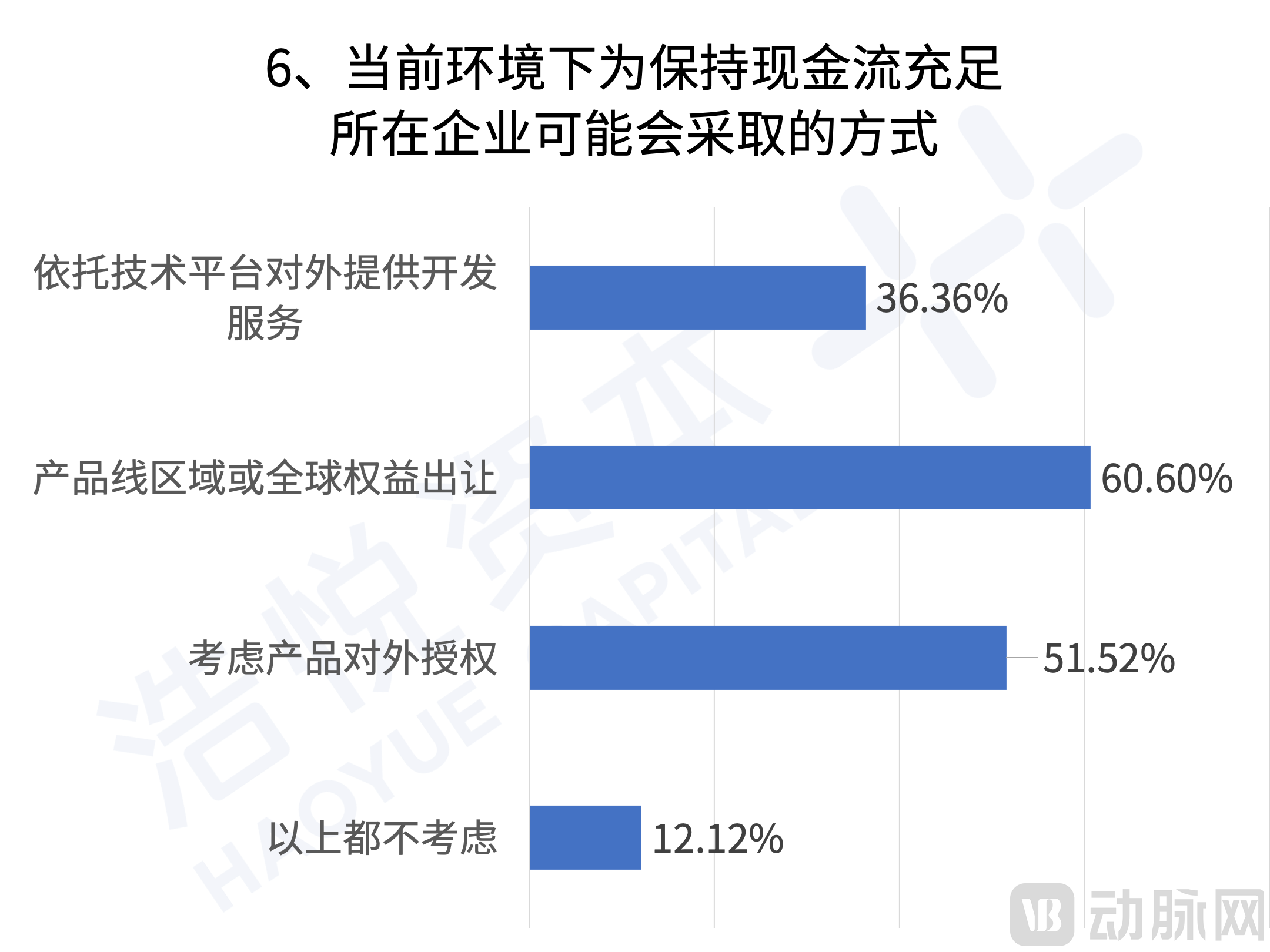

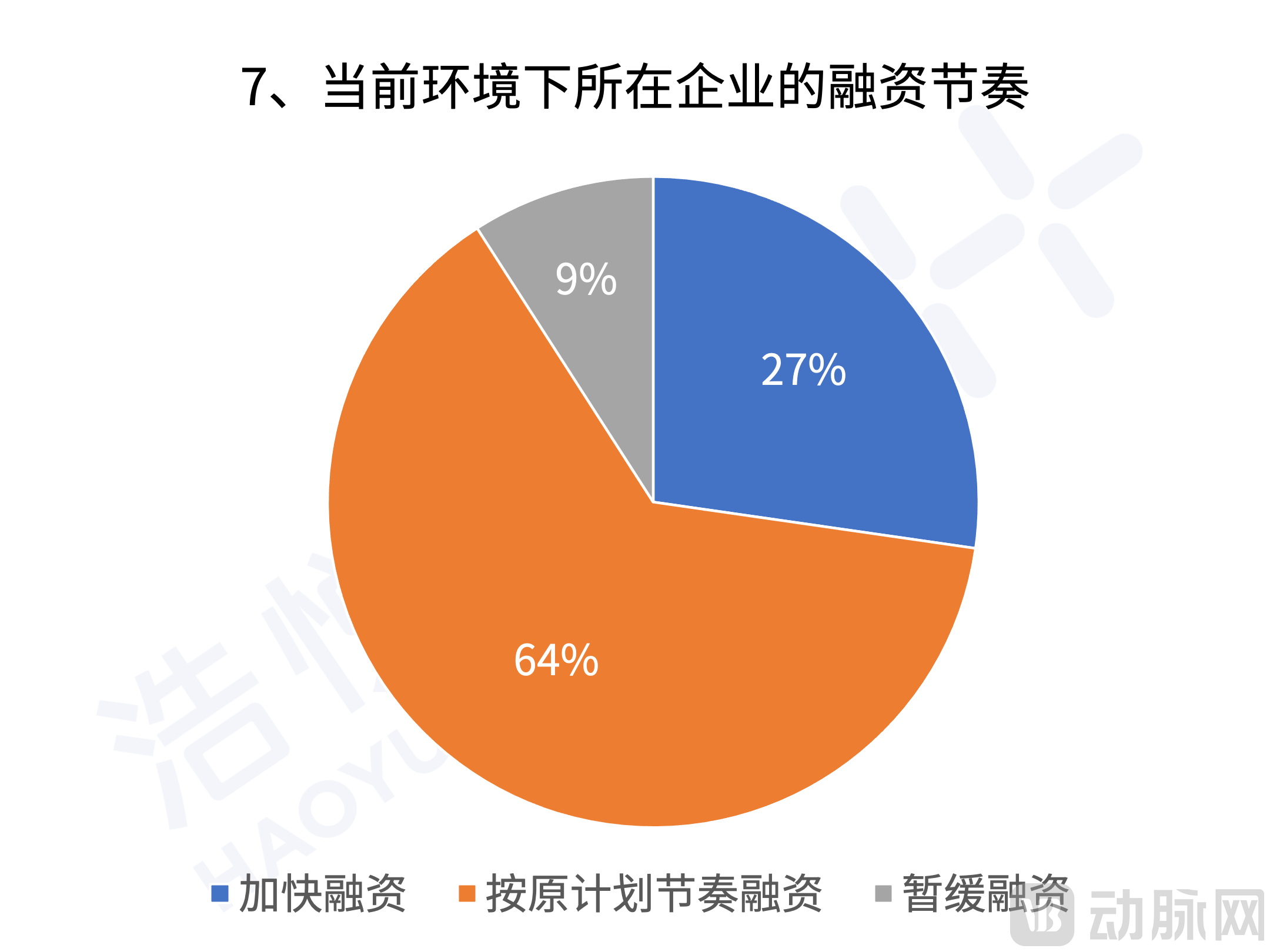

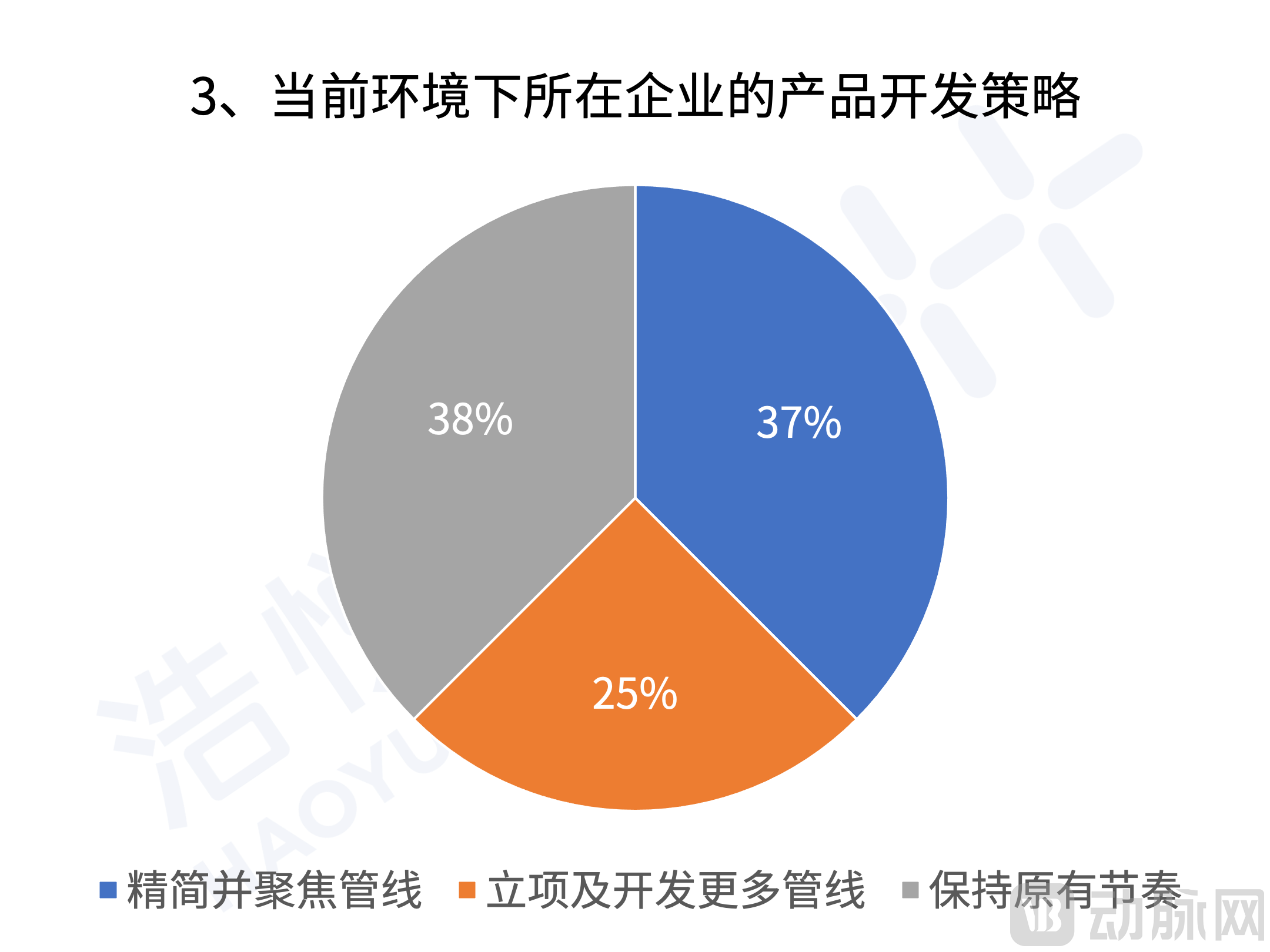

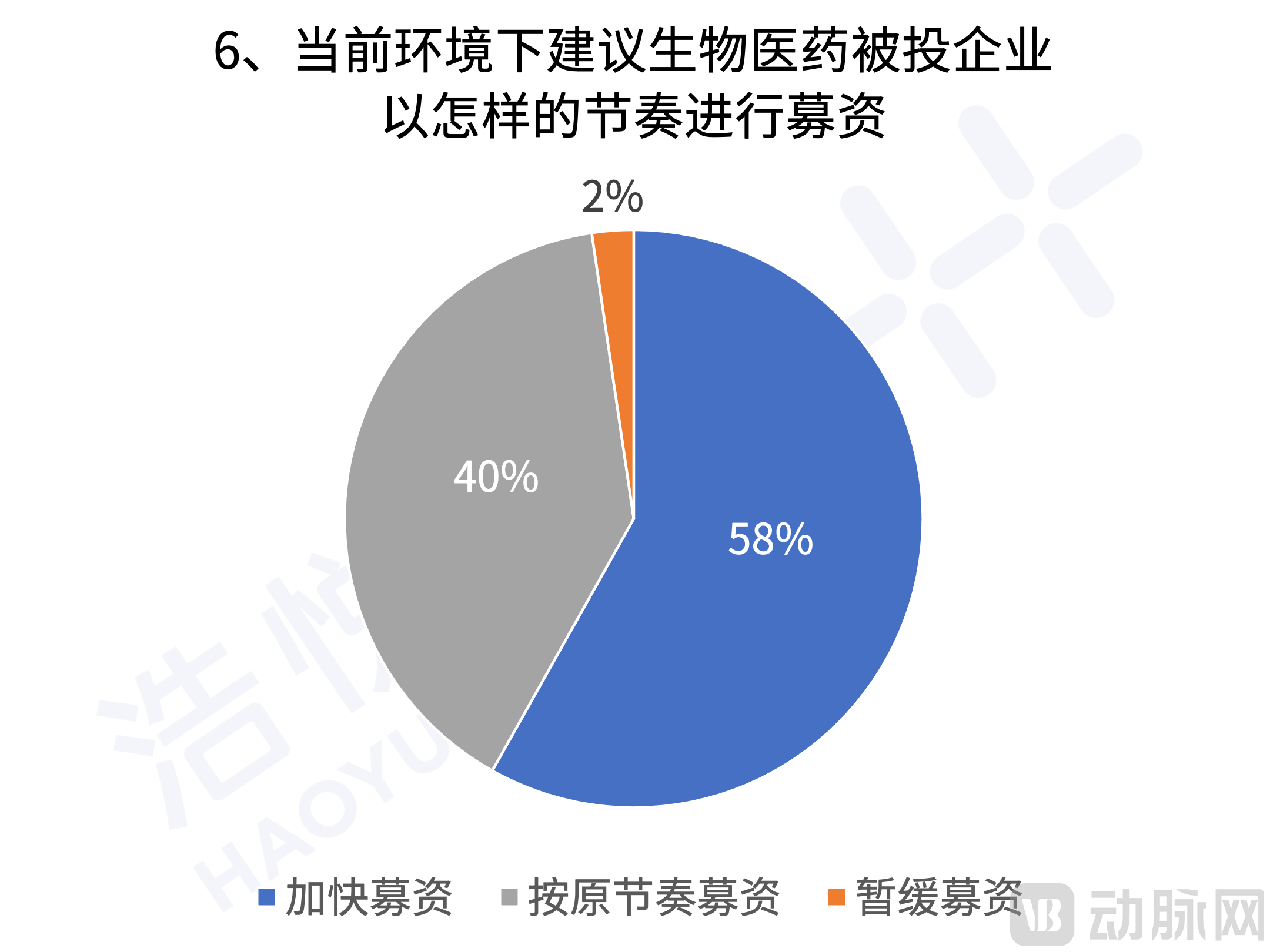

市场压力虽在,企业对市场却有着比过往更充分的认知和准备。强化现金储备、采取更稳扎稳打的研发节奏,多渠道造血已成为Biotech企业的普遍共识。近半数Biotech企业在产品开发策略上选择了更加聚焦的方式,集中精力开发优势管线,另有约1/3的企业决定维持现有研发节奏。诚然,研发节奏也与企业的资金储备密切相关。调查反馈,虽然超半数企业现金储备在12个月以上,但多数仍选择保持甚至加快融资节奏。而同时,企业也更加注重自身的造血能力,以更加开放的态度迎接挑战和合作。产品权益合作、对外授权、依托自身平台进行技术开发服务组合拳,不仅是补充现金流的重要方式,也是为未来产品的商业化寻找更大的支持和保障。

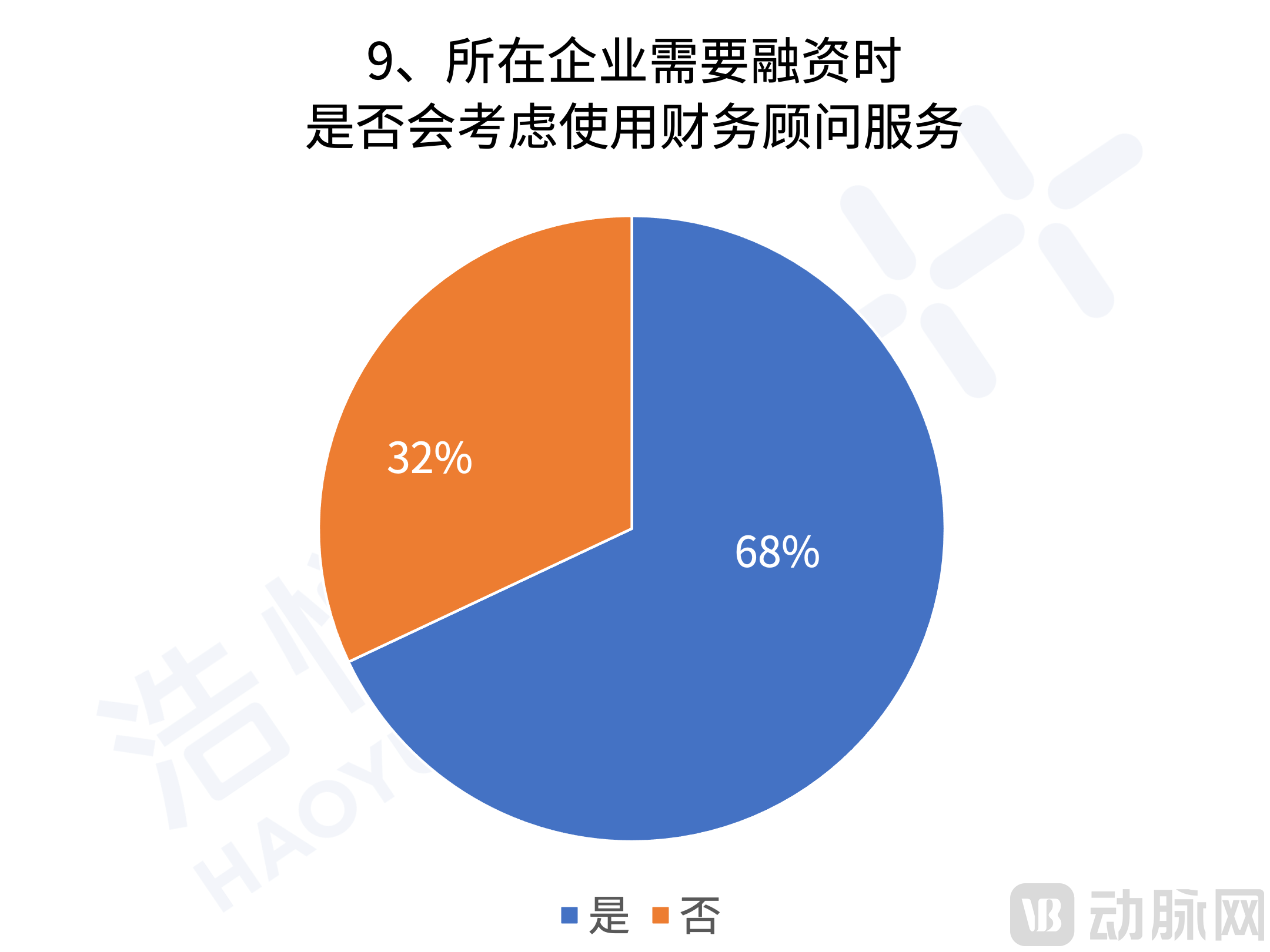

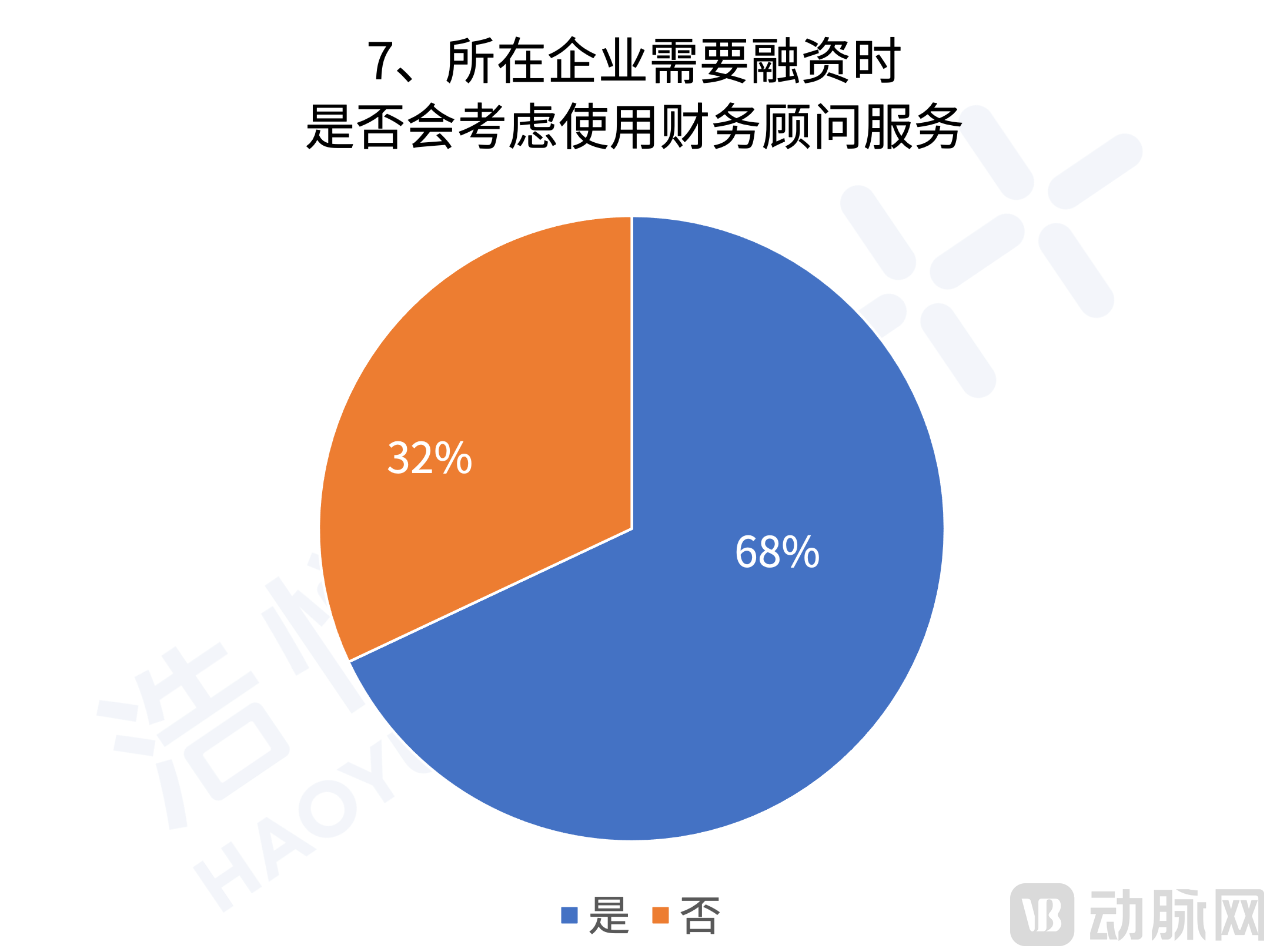

从融资端而言,行业的专业化分工正在逐步形成。在融资考虑要素上,融资额成为企业当仁不让的关注焦点,速度和估值的重要性也不言而喻。而产业资源对于企业家而言,其重要性比起前两者不遑多让,以期将创业公司与产业方优势互补,实现早期创业公司的专精研发能力、产业方的临床资源、商业化能力的强强联合,达到1+1>2的效果。结合下篇投资人的反馈,保持现金储备,适当提升融资节奏,强化现金安全垫,是他们给Biotech企业的衷心建议。究其原因不外乎来自LP的压力。在高速变化的市场环境中储备足够的粮草才能更好地走过冰雪寒霜,静待春来。

Pharma篇

Pharma企业作为创新医药行业发展的基石,其研发思路和布局也长期受到市场关注。调研反馈显示,对于大部分Pharma 企业,心血管和代谢、中枢神经、感染等领域是它们的布局重点,布局企业数量甚至超过肿瘤、自免等传统强势领域。而这些领域也是典型的增量市场代表,患者未被满足的需求广泛。减少内卷和存量市场博弈,共同扩大增量市场,是行业一致认可的研发思路。从研发方向上看,绝大多数 Pharma 企业已有小分子药物的基本盘,在此基础上继续进行小分子药物的研发,同时向新兴技术平台延伸成为了布局趋势。

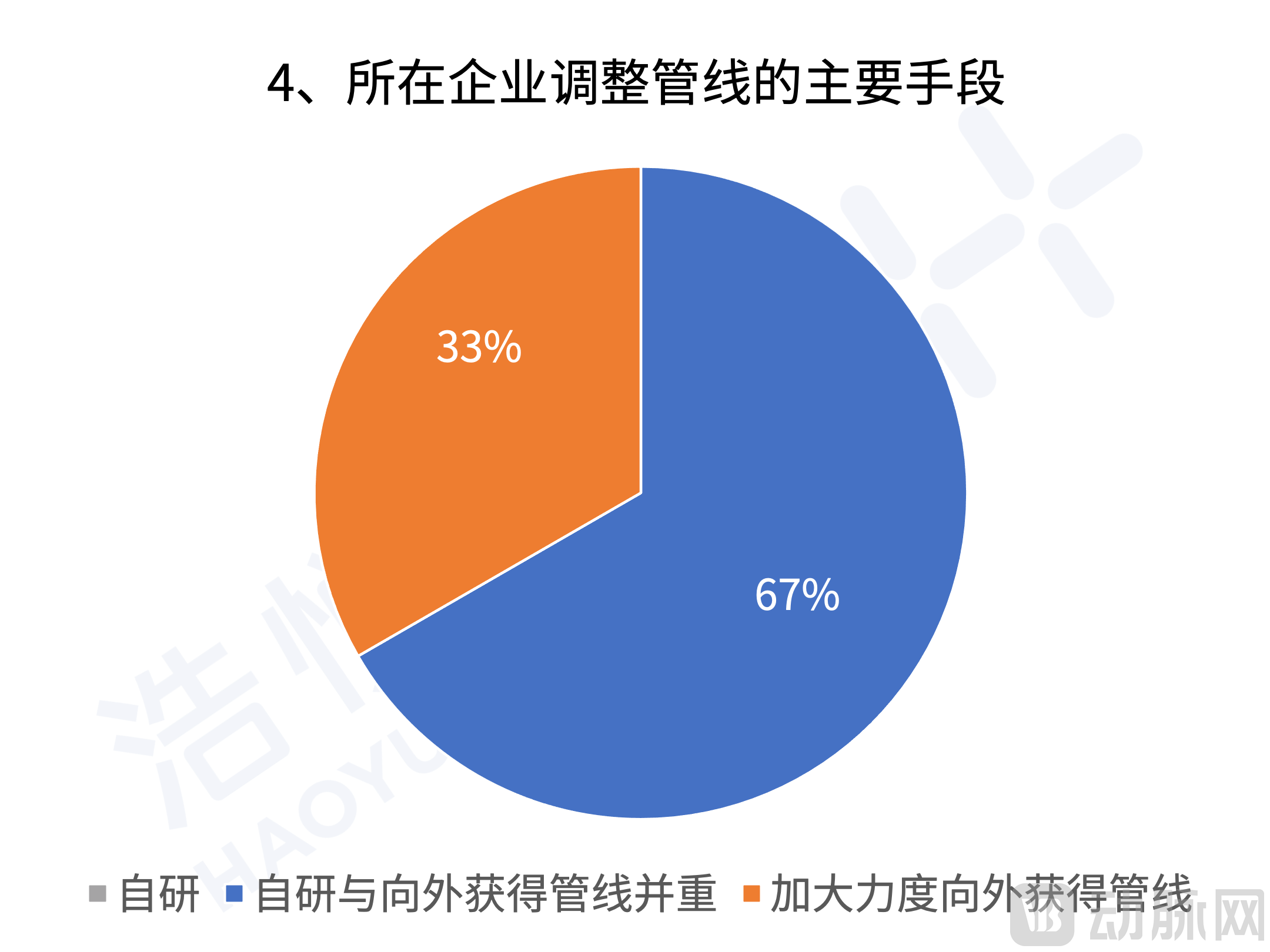

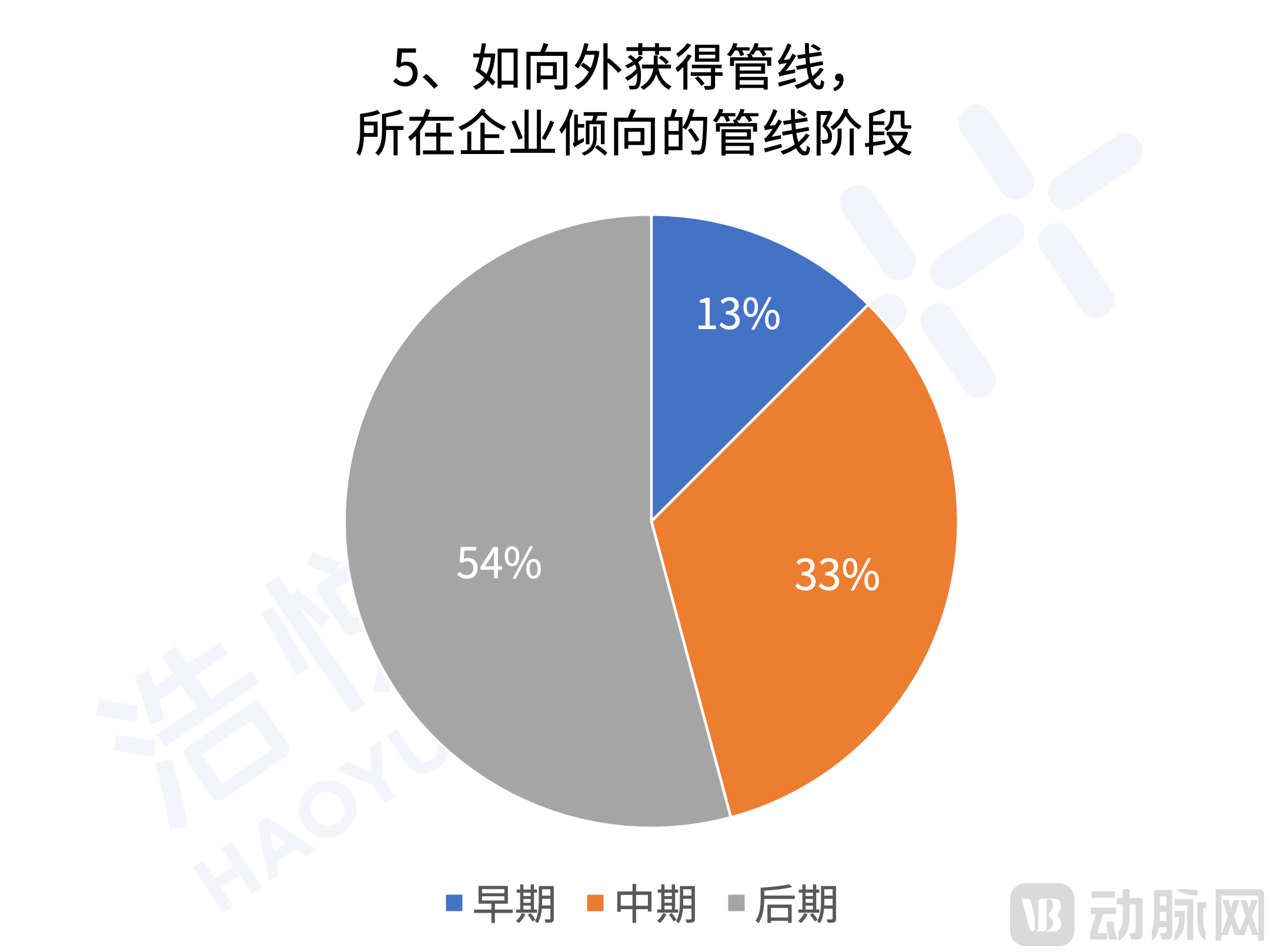

从产品开发和引入策略上看,各家药企由于自身情况的差异不尽相同,但总体而言在产品开发思路上,更多Pharma药企选择了偏稳健和聚焦的策略。但有趣的是,与多数Biotech公司所处研发阶段不同的是,多数Pharma企业在考虑获取外部管线的时候,不约而同地选择了中后期阶段的管线。药企需要评估的是内部自研与外部获取在成本、速度和产品优势上的更优方案;而对于Pharma企业而言,通过后期管线引入(许多在临床2期以后)作为快速实现潜在商业化产品管线的补充,以弥补现有产品可能面临的集采等挑战。这对Biotech企业的研发能力提出了进一步挑战,能否集中资源将优势产品进度快速推到行业前列,并进入中后期的研发阶段,很大程度上决定了未来企业在融资以及与Pharma合作的机会和话语权。

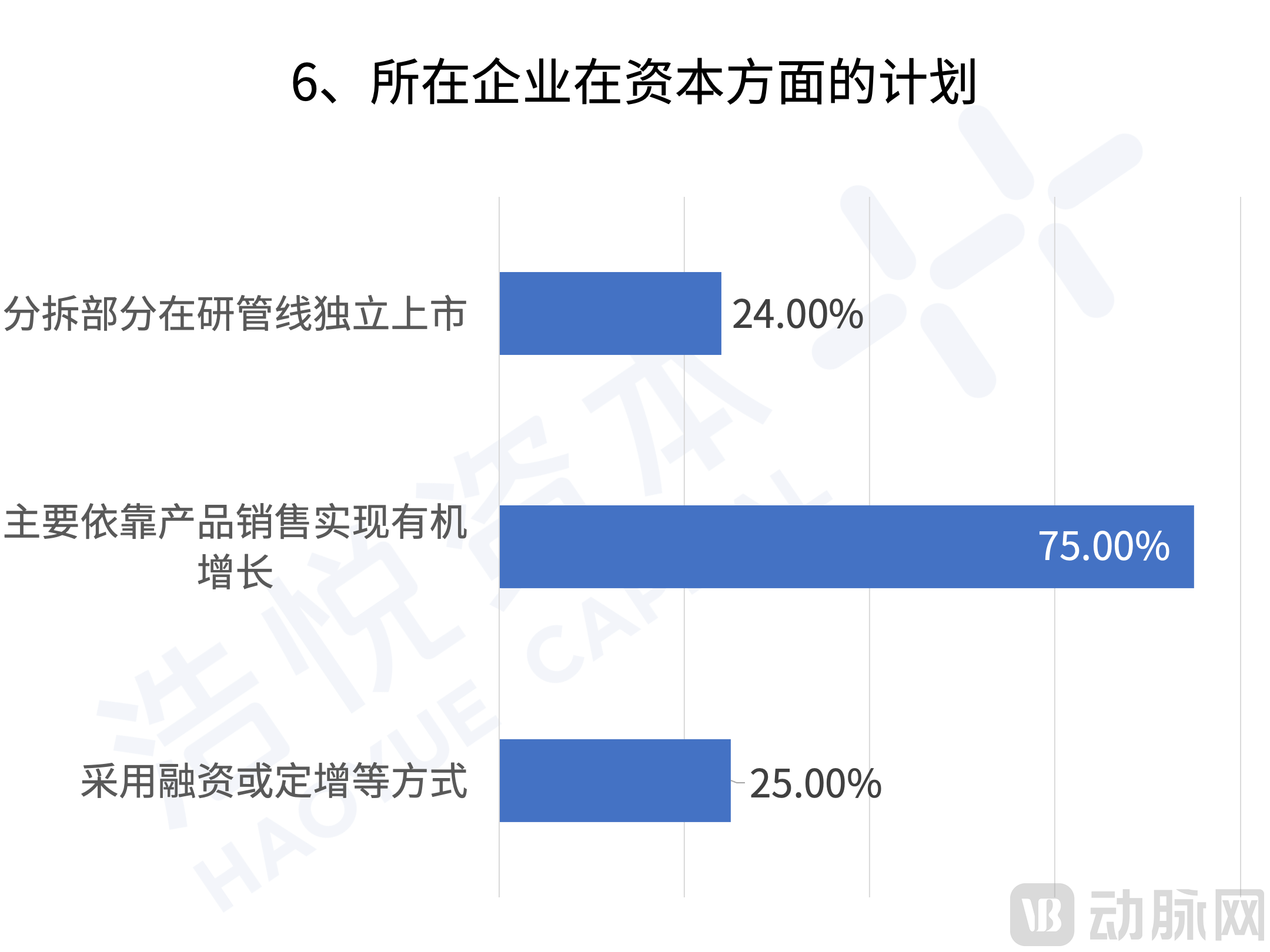

在融资方面,对于成熟企业而言,强调自身造血,强化产品销售实现有机增长仍是大多数药企的首选。然而近两年,分拆融资正成为越来越多Pharma药企会考虑的事项。通过分拆释放资产的隐含价值,补充研发资金为越来越多的药企所接受。

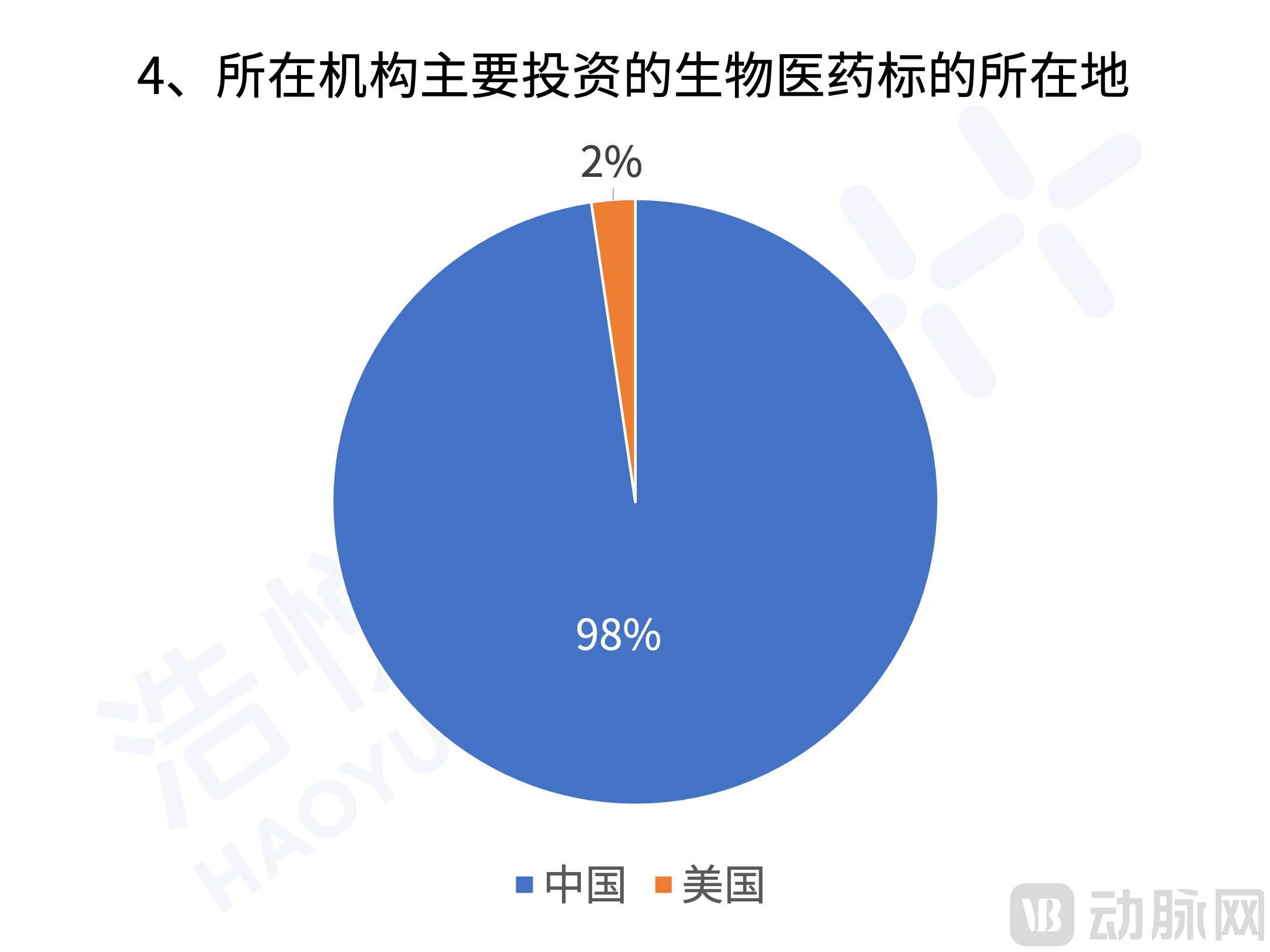

投资机构篇

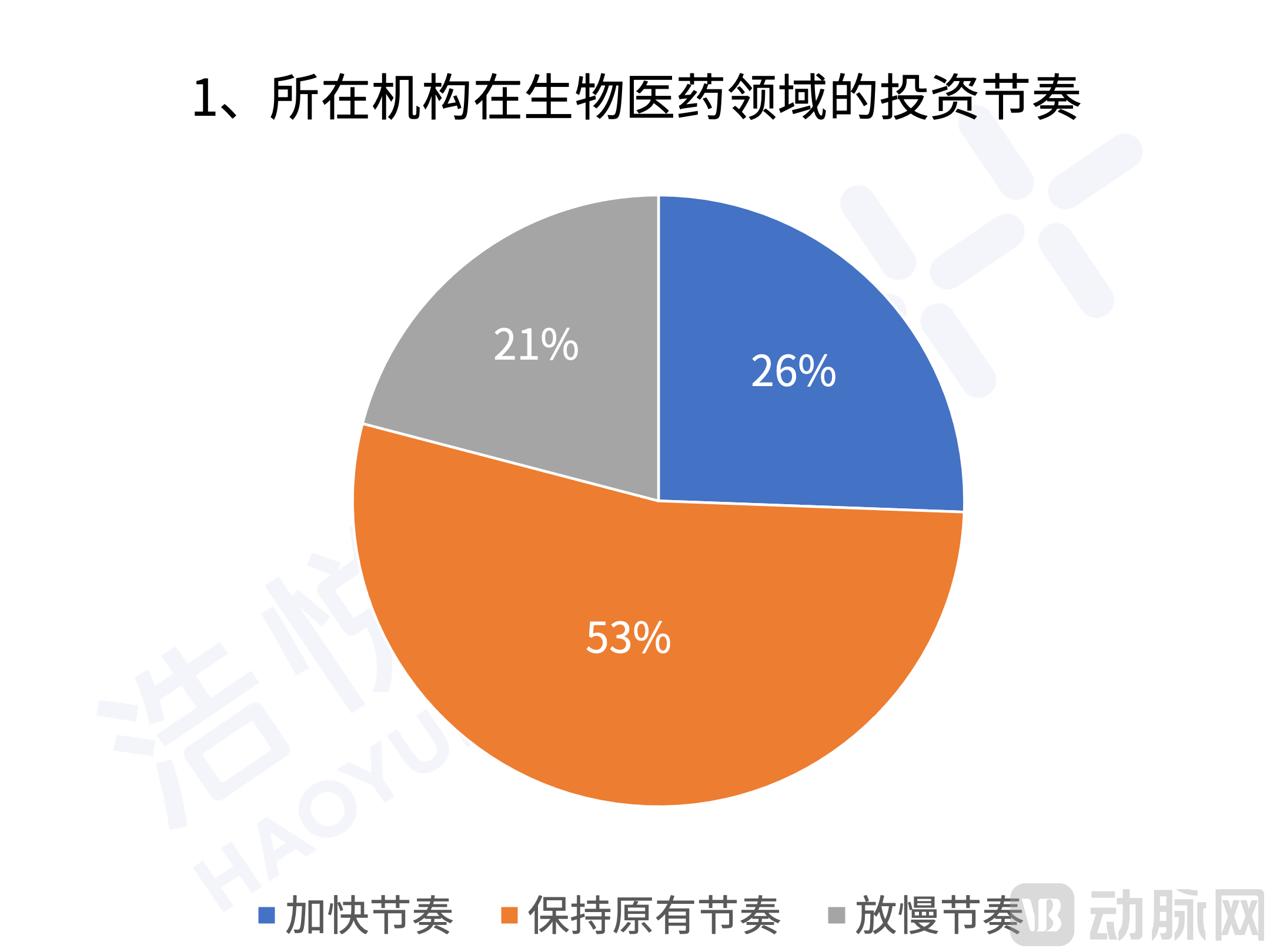

在经历了2022年的波折和挑战后,随着社会秩序的复苏和放开,投资市场的节奏也逐步恢复到了过往熟悉的节奏,近8成投资人在2023年将保持或者提速投资节奏。

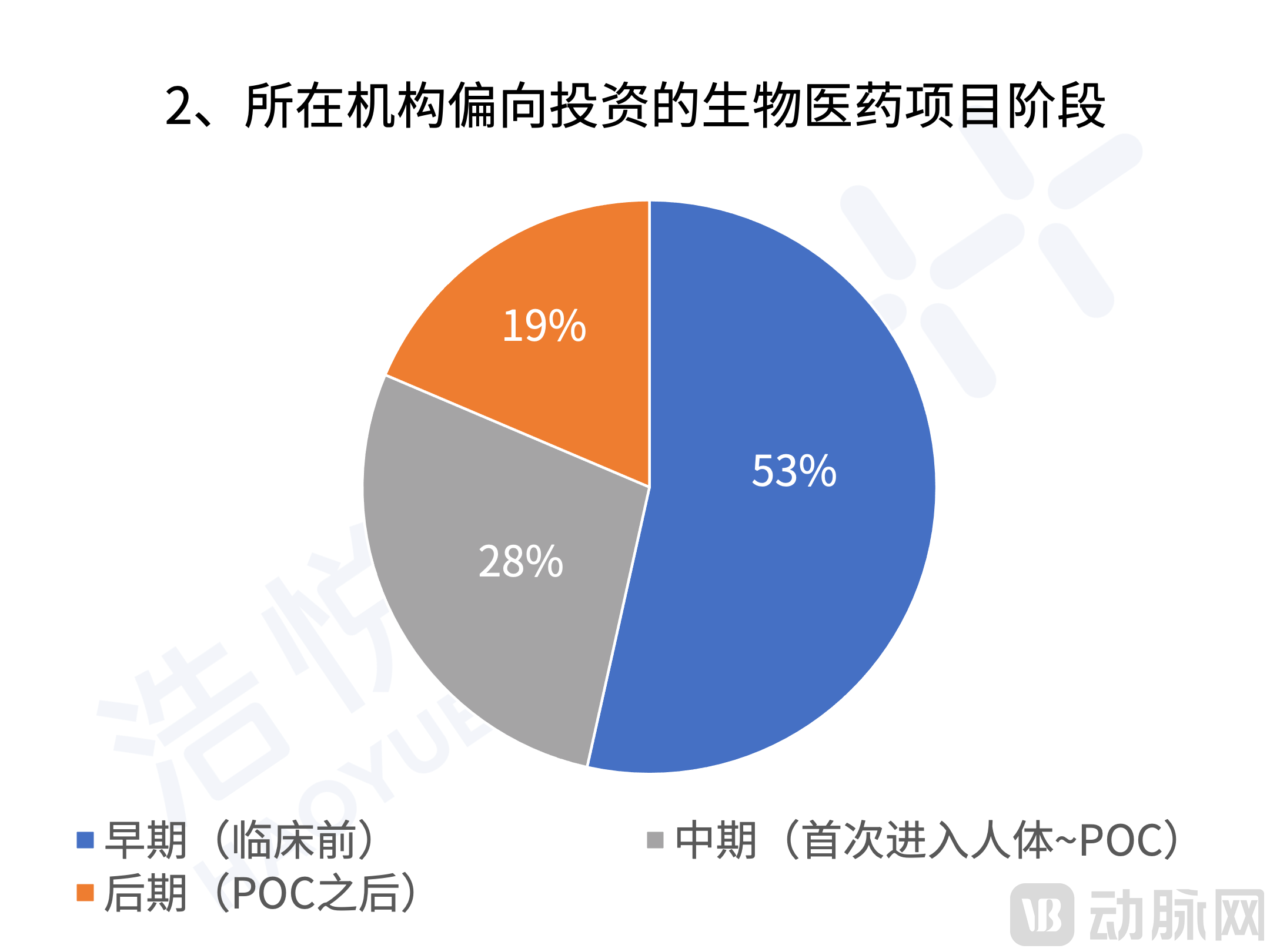

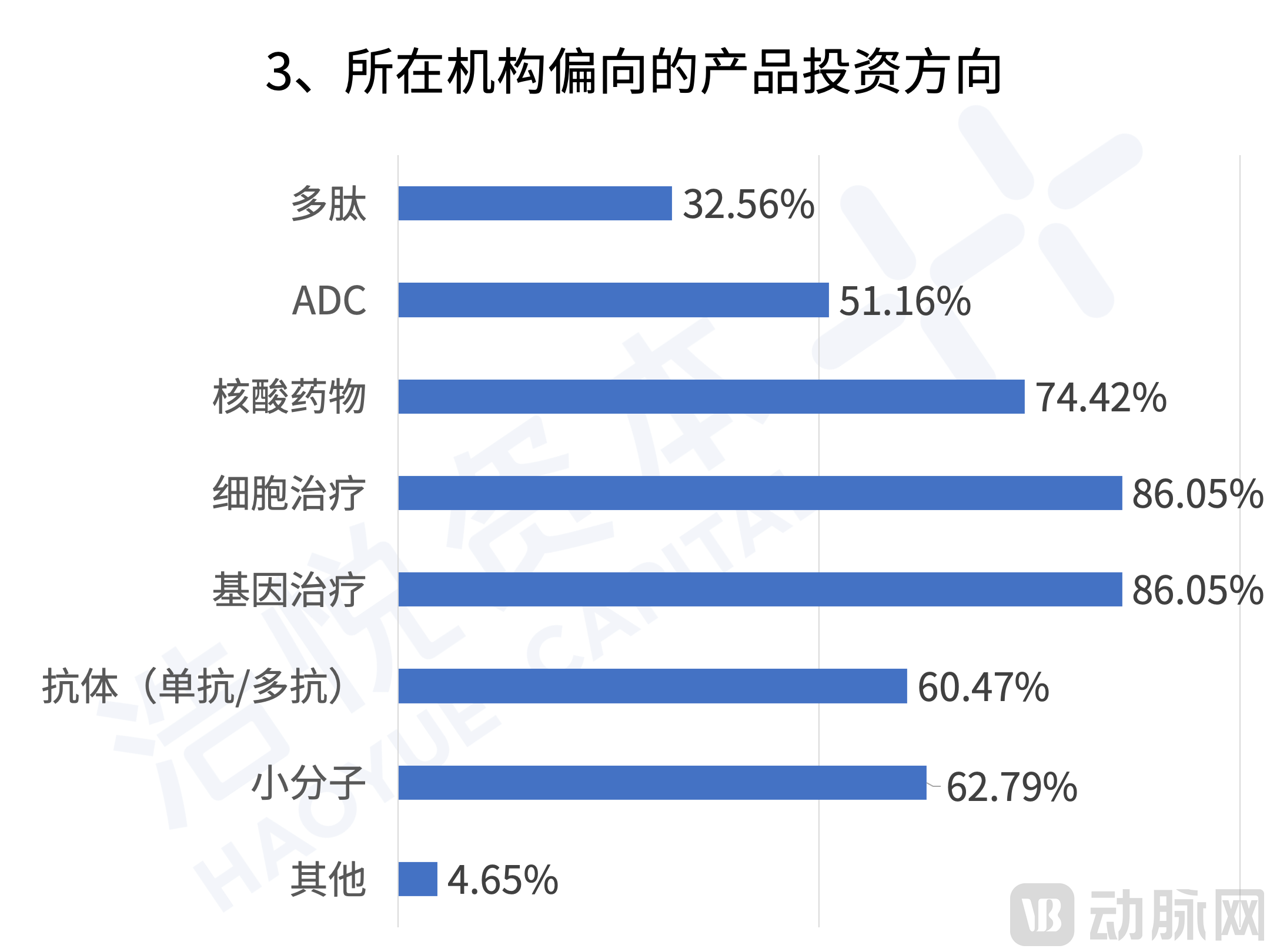

从投资风格上而言,早期及创新的主旋律预计仍将在2023年延续。绝大多数投资人的投资阶段更偏向于早中期(临床前~POC),这与大量创新疗法所处的发展阶段也高度匹配。从布局领域来看,CGT领域、核酸领域作为近些年的行业热点的风向仍将延续,但小分子、抗体、ADC等领域也依旧受到投资人关注。在现有疗法上的升级和迭代,寻找下一代产品,也是投资人布局的重要思路。

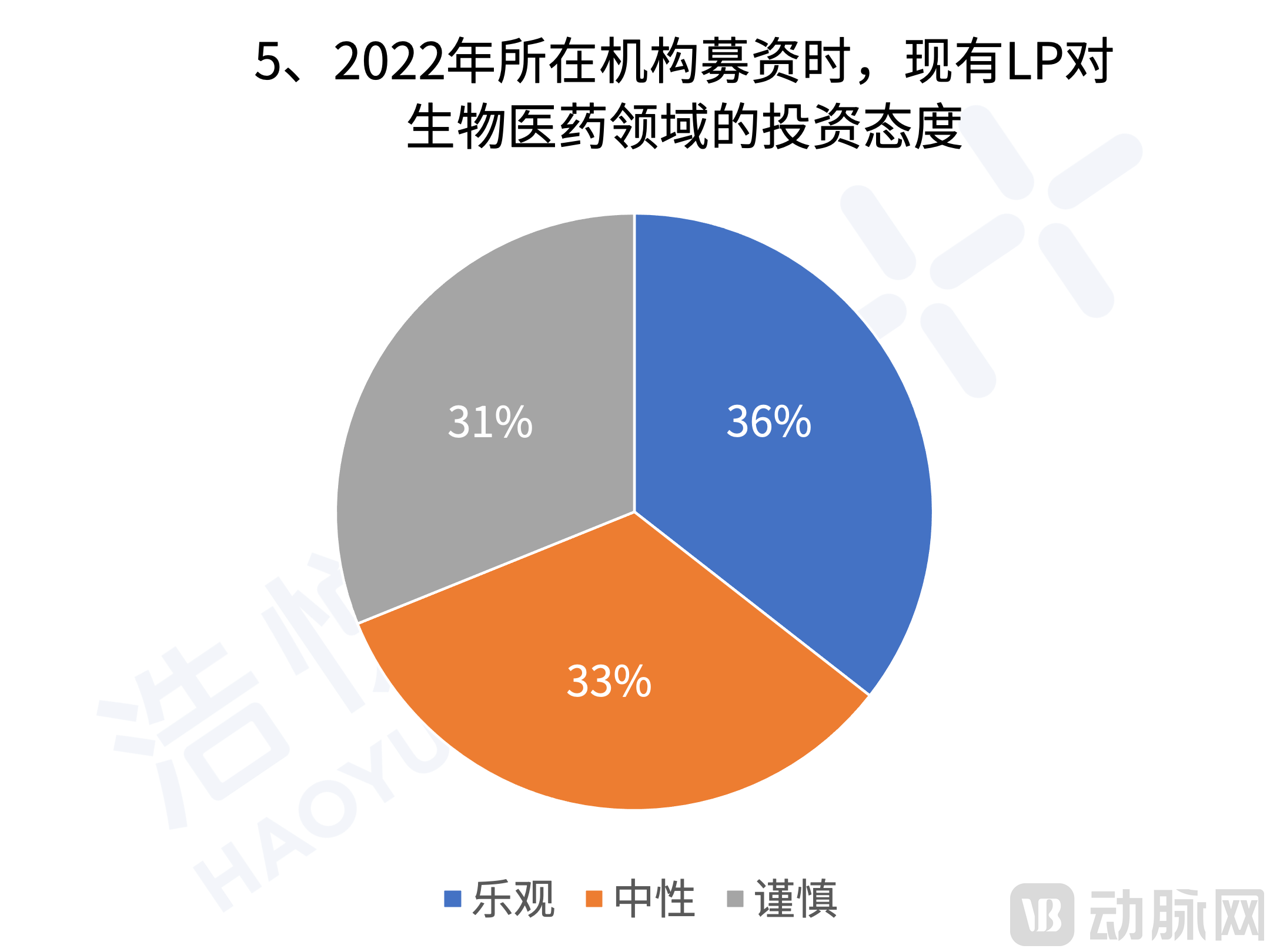

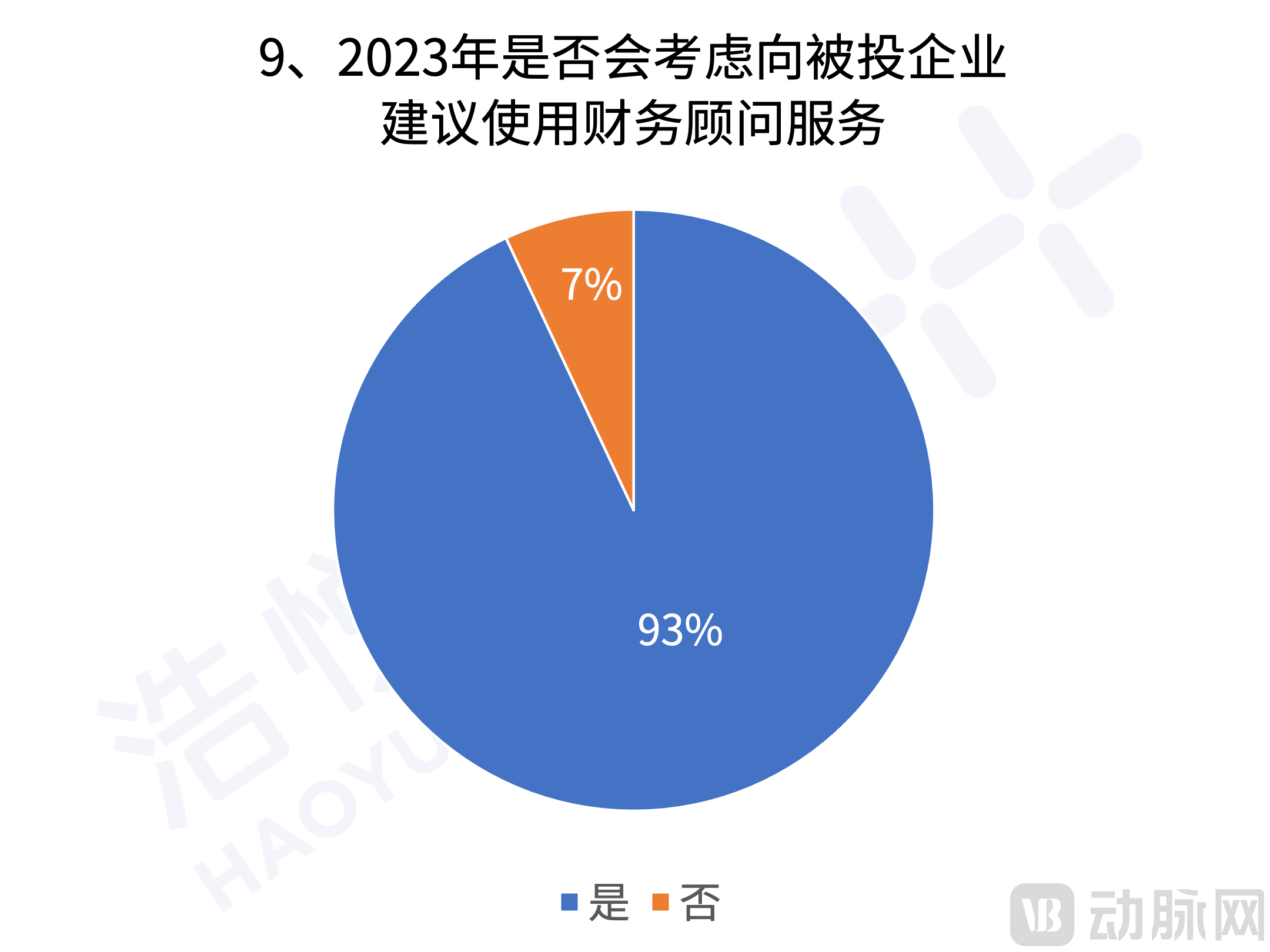

一些投资人在募资时面临着LP的对生物医药领域的谨慎态度,更高的筛选标准意味着更长的投资周期。然而对于企业而言,融资额和速度却是它们的生存命脉,因此借助专业机构的服务来加速融资是投资人对于Biotech企业的由衷建议。

结语

千帆过尽,来者可追。2022年纵然万难,却试炼出了一个更为理性、追求本源的市场。真正具有临床价值、商品价值和市场价值的产品将获得资本的聚焦;具备差异化竞争优势、商业化能力强、具有国际化发展潜力的企业将拥有更广阔的发展前景。

随着市场风格的改变,既有的纯财务投资人的投资方式也将逐步转为和有产业背景的资本方合作的形式,而大量的Biotech也会双向奔赴地选择与在中国市场比较活跃、有实力的Pharma公司进行合作。Biotech,Pharma以及VC三者深度合作,共同开拓并繁荣中国生物医药产业的新时代正式开启。在这关键的十字路口,浩悦资本愿与所有优秀的医疗健康企业及投资人携手,以专业的投资策略助力企业获得跨越式的发展机遇,共同开创中国大健康行业的新格局!