编者按,本文来自道彤投资,动脉网获权转载。

吸入给药类制剂,随着近些年国产呼吸慢病仿制药的快速跟进,以及疫情催化下对于吸入疫苗、抗体等其他药物通过吸入给药系统抵达肺部进入循环代谢的创新制剂,正被国内外制药领域的企业逐渐关注。

巨大的吸入给药市场:仿制药和创新药都在积极布局

根据WHO披露的数据,全球有6亿呼吸慢病患者,中国有1.5亿呼吸慢病患者,包括哮喘和COPD患者,对于呼吸慢病患者而言,常用给药方式有吸入、口服、静脉、透皮等,其中吸入给药更能与呼吸系统等生理、组织学特点巧妙结合,直接作用于呼吸道和肺部,起效迅速,可避免肝脏首过效应,具备用药剂量少、毒副作用小等明显优势,被推荐为防治呼吸系统疾病的首选给药方式。 随着海外呼吸三巨头阿斯利康(AZ)、葛兰素史克(GSK)、勃林格殷格翰(BI)重磅药物及配套给药装置的专利到期,国内大批制药企业正在加快仿制药的跟进申报工作。

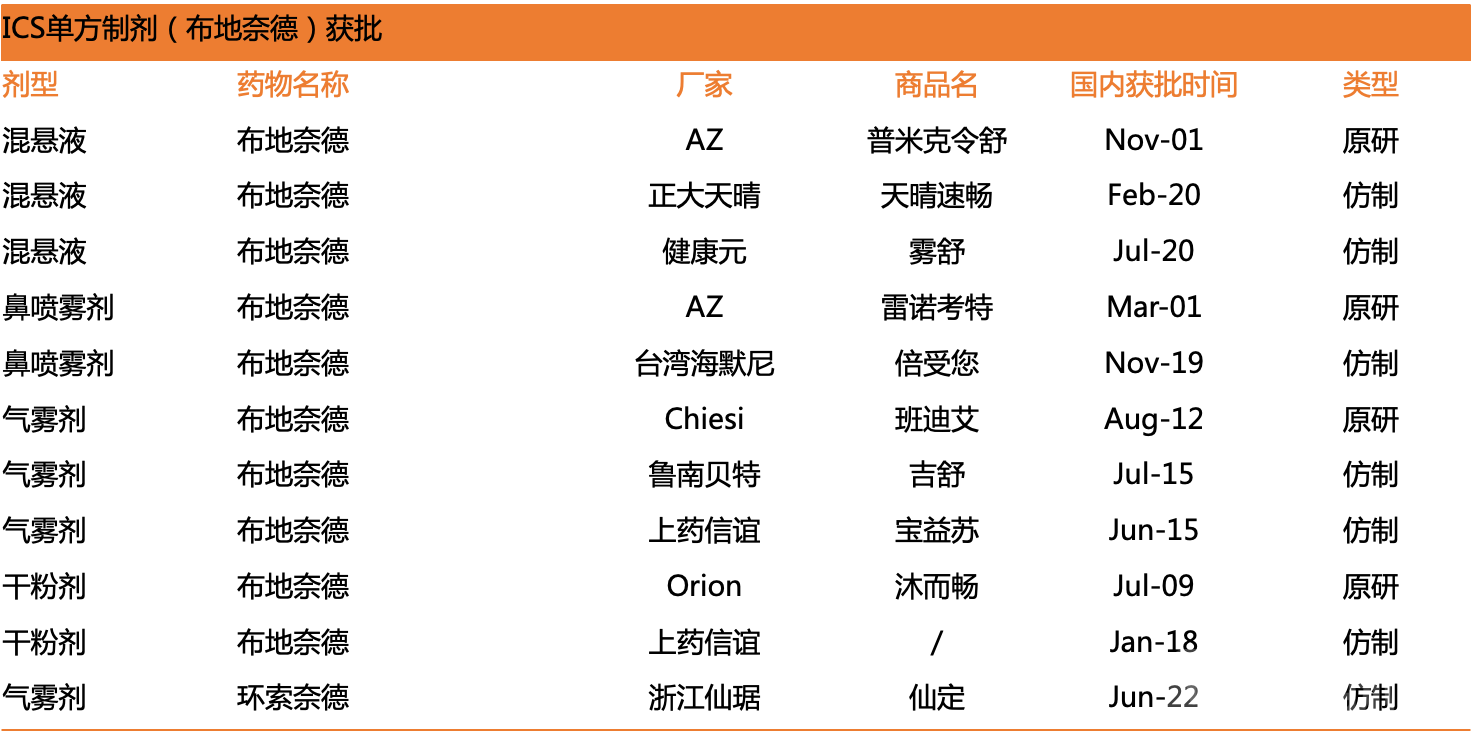

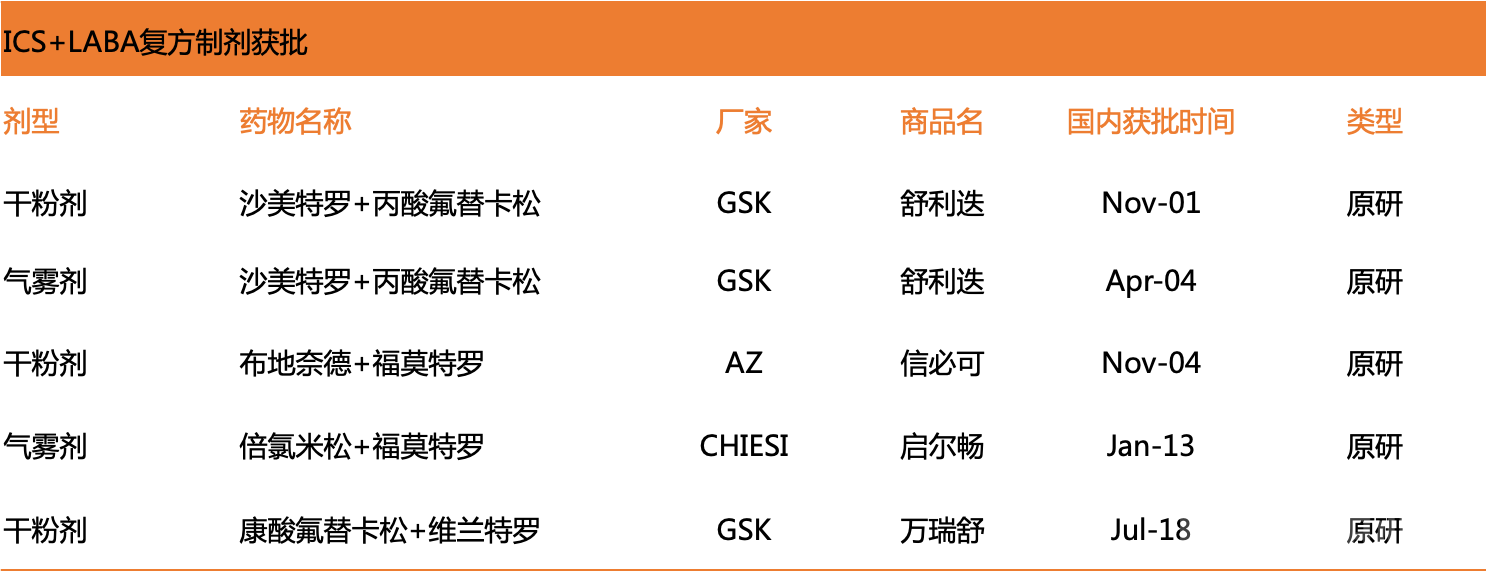

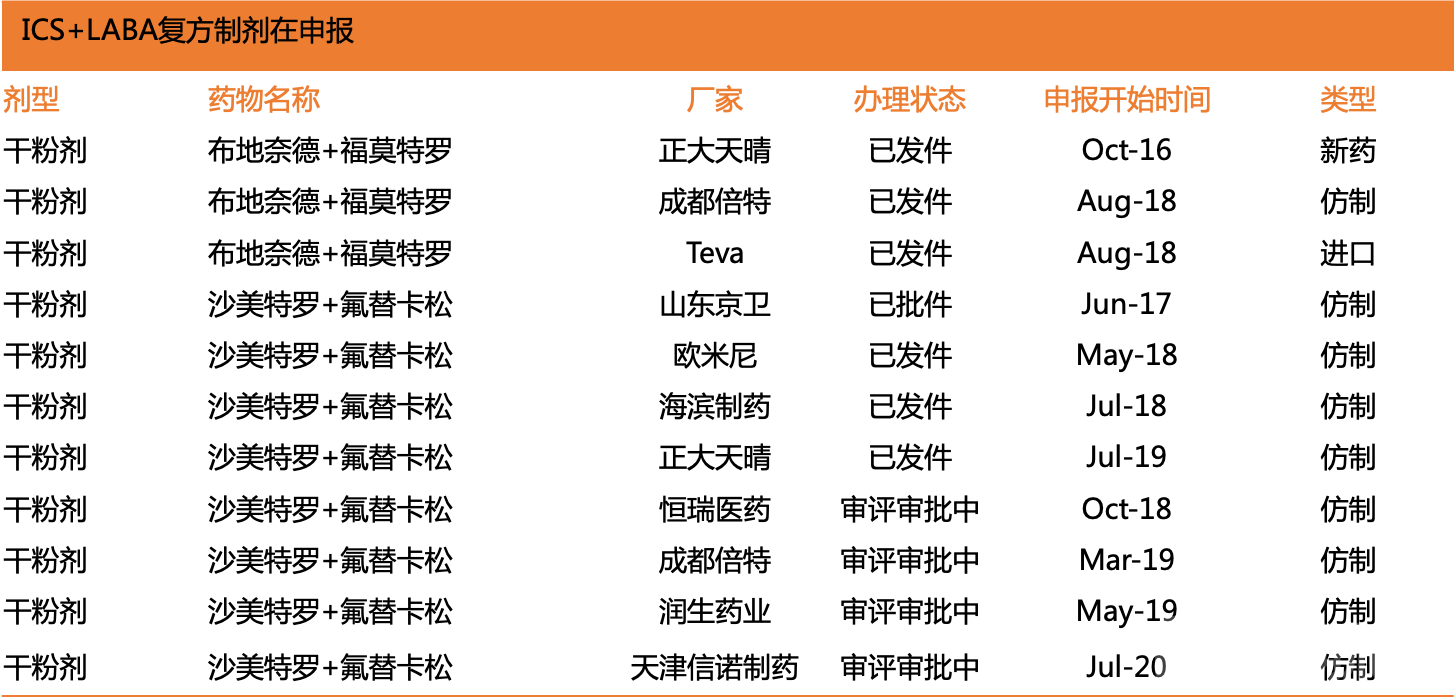

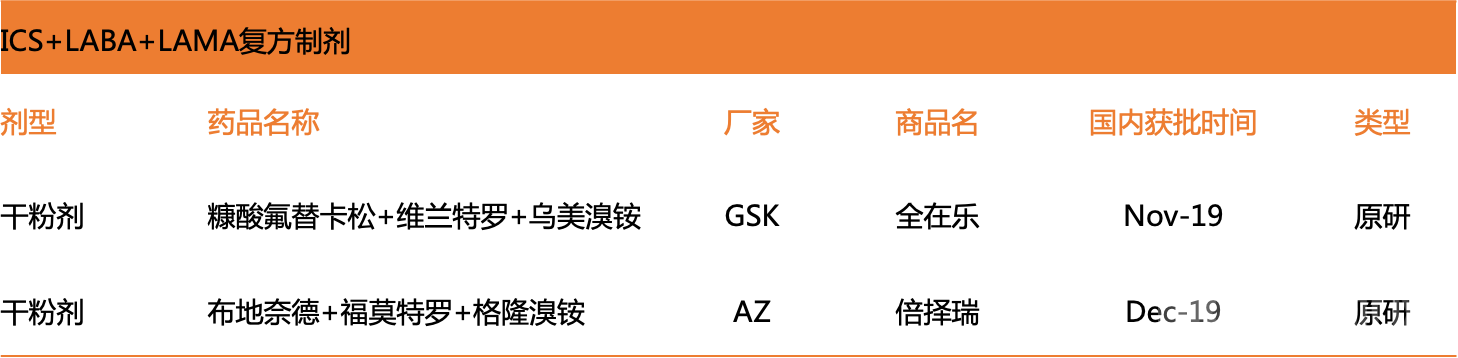

表1:国内呼吸慢病吸入制剂给药申报一览

与此同时,受到过去几年新冠疫情的影响以及呼吸类创新药物研发的推进,包括疫苗类、抗体类等其他药物通过吸入给药方式直接抵达肺部,用于预防或治疗感染、肺纤维化、肺动脉高压以及精神类等药物的开发也在积极推进。

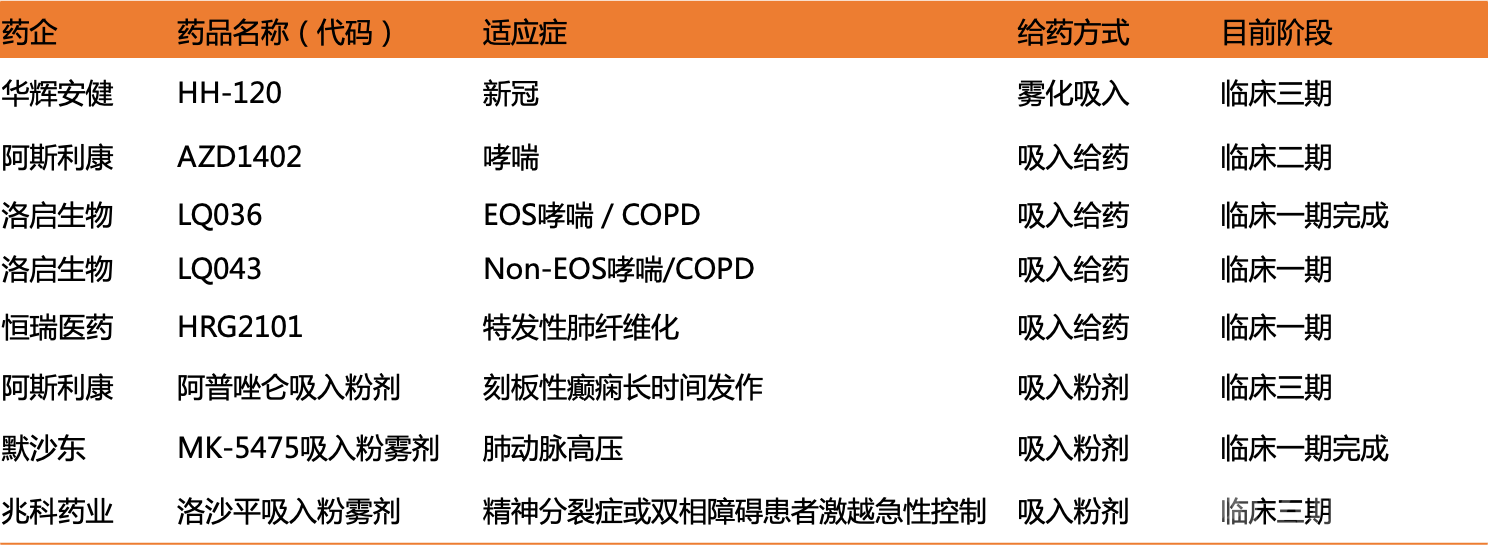

表2:国内在临床试验阶段的吸入剂项目-未包括哮喘、COPD以及雾化吸入溶液类项目

信息来源:www.chinadrugtrials.org.cn药物临床试验登记与信息公示平台(道彤资本整理)

因此,与相关制剂配套的吸入给药系统的开发设计与生产加工,即给药装置的CDMO需求日渐迫切。

吸入给药装置概览

吸入给药装置,主要分为气雾剂(MDI)、干粉剂(DPI)、雾化吸入(NEM)等,以及近年来海外药企更为关注的新型给药装置,例如智能给药装置以及精密雾化(或称,软雾剂Soft-mist Inhaler)装置。

图1:几种给药装置的特点及优劣势比较

全球几款经典给药装置代表产品:

● 气雾剂代表产品:万托林Ventolin (GSK),硫酸沙丁胺醇吸入气雾剂。MDI气雾剂内具有抛射剂,其能够在环境温度和罐内40-70psi的压力下液化,喷射到空气中时在常压下汽化成气体,可向患者递送特定剂量的特定粒度分布的药物颗粒。制药行业历史上曾使用氯氟碳化物(CFCs)作为气雾剂中的抛射剂,后根据《清洁空气法》和《关于消耗臭氧层物质的蒙特利尔议定书》(蒙特利尔议定书)到20世纪90年代中期引入了氢氟碳化物(HFC)作为CFC的替代品。FDA批准的首个HFC MDI是1996年获批上市的硫酸沙丁胺醇,至2020年已在美国上市的MDI产品有13种,其中硫酸沙丁胺醇仍占美国MDI市场总量的60%。 据估计,2020年美国共售出1.44亿支MDI,包括在美国生产的MDI产品和从欧盟、亚洲进口的MDI产品。根据美国胸科学会,HFC MDI可用于治疗的临床状况包括:急性病毒感染(包括COVID-19)、支气管扩张、特发性肺纤维化、非特异性呼吸短促、COVID-19感染后、感染后慢性咳嗽和结节病(ATS 2021)。

● 干粉剂代表产品:美国累计有25种专利DPI产品,至2019年,25种专利DPI产品中仅有15种上市销售,其余产品已停产或因销售量较低而未报告。据估计,美国每年实际使用的DPI数量约为2400-6800万支,在吸入器中市场占比约25%-30%。代表产品包括勃林格殷格翰(BI)的思力华Handihaler(噻托溴铵)、阿斯利康(AZ)的信必可都宝Turbuhaler(布地奈德福莫特罗)。

● 雾化器代表产品:雾化器主要是将雾化药物或生理盐水经雾化器分散成悬浮于气体中的雾粒或微粒,通过吸入使药物沉积于肺部或呼吸道,雾化治疗有着悠久的历史,被誉为“医学之父”的希波克拉底最初把醋和油浸泡过的草药和树脂放在一个壶形装置内加热,壶盖上一个开口仿制芦苇杆,加热后产生的气雾从杆中冒出由患者经口吸入。后来法国医生塞尔斯吉洪(Sales-Girons)制造出一套雾化吸入装置,包括放置药物溶液的储药瓶、手动气泵、射流喷嘴和冲击板,这就是现在家用雾化吸入装置的原型。雾化器按原理主要分为超声波振片式雾化、压缩空气式雾化、压力筛网式雾化。目前医疗机构中已逐渐淘汰超声振片式雾化装置,选择雾化颗粒更细的、可到达下呼吸道的压缩空气式雾化和压力筛网雾化,而家庭中则主要使用超声波振片式雾化和压缩空气式雾化。全球生产雾化器的公司主要有德国Pari、日本欧姆龙、国内的鱼跃医疗、意大利菲拉玛(Flaem Nuova S.p.A)等,雾化器的开发在向着便捷、精准、低噪音,甚至无源的方向进行发展。

● 软雾剂代表产品:软雾剂装置是一种新型吸入装置,不同于干粉吸入剂这样的被动装置,和气雾剂类似都属于主动型吸入装置,同时和气雾剂、干粉剂同属于无源便携式吸入给药装置。 软雾剂一方面通过旋转底座的压缩弹簧所产生的机械能为动力,为药物释放气溶胶提供能量,另一方面通过毛细管精准定量和独特的两束药液射流对撞原理,以特定角度撞击形成独特“软雾”,市面上代表产品主要为勃林格殷格翰(BI)的思力华能倍乐(塞托溴铵)采用的Respimat软雾装置,根据BI的年报披露已销售了超过5000万套。

几种给药装置的结构特点

1、气雾剂装置

气雾剂主要由定量阀门、气雾剂压力罐和驱动器组成。

图2:气雾剂装置构造图

气雾剂又叫加压定量吸入剂(pMDI): 是指将药物、辅料和抛射剂共同灌装在具有定量阀门的耐压容器中,通过揿压阀门,药物和抛射剂便以气溶胶形式喷出。其中,抛射剂提供形成和释放气溶胶所需的能量。主要给药形式分为传统pMDI、共悬浮技术的新型pMDI、以及使用pMDl+储雾罐。

● 传统pMDI分为溶液型和混悬型两类。含两种及以上药物的混悬型pMDI由于各成分密度、粒径不一,在使用时可因每次振摇次数、强度、持续时间不同导致每次喷出的各种药物比例不恒定。

● 共悬浮技术的新型pMDI:共悬浮技术(Aerosphere®)是近年来发展起来的新型pMDI递送技术。该装置采用共悬浮技术将表面多孔的磷脂小球载体按处方比例吸附药物晶体后与抛射剂一起装入容器中,使用时释放出剂量和比例恒定的气溶胶。

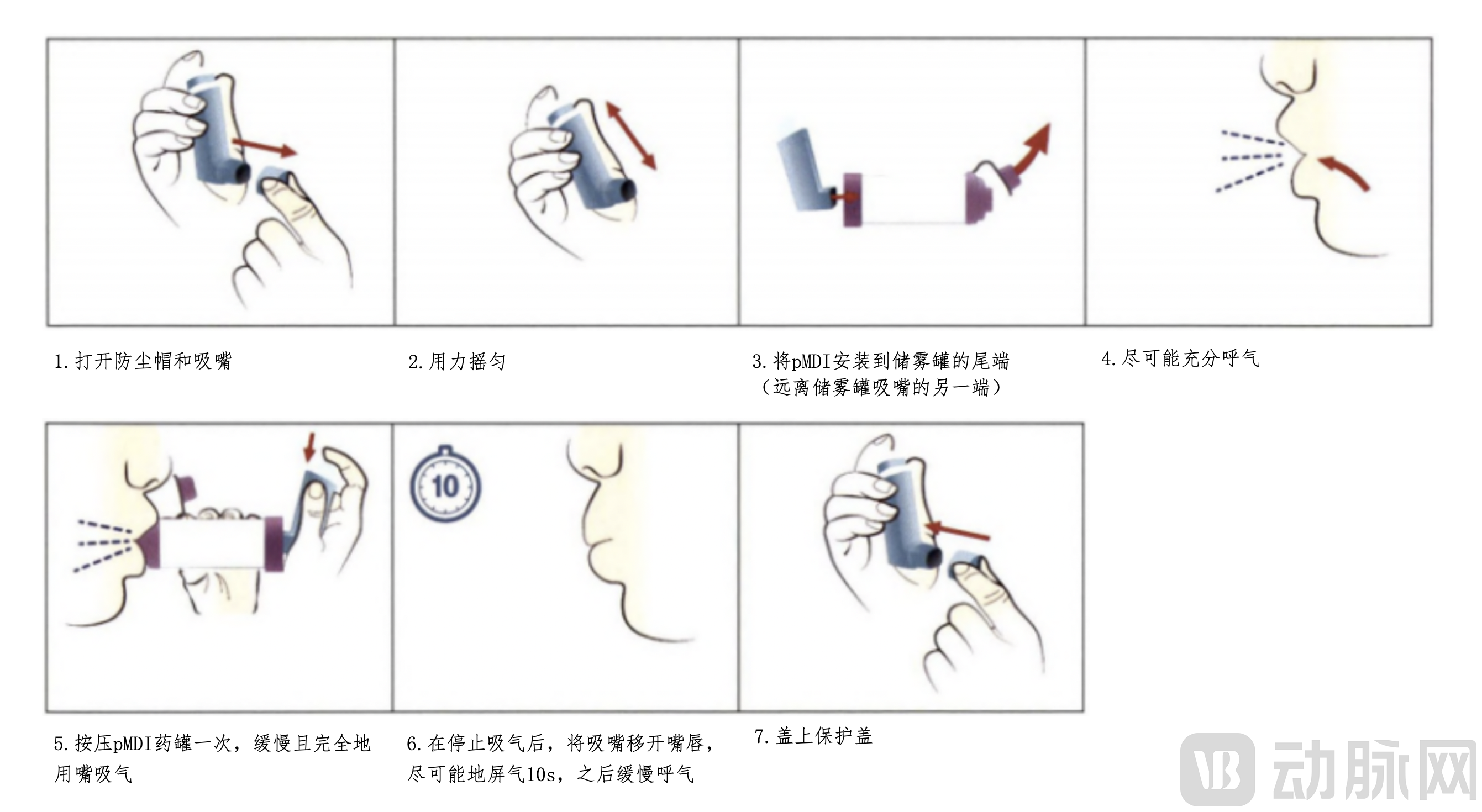

● pMDl+储雾罐:针对手口协调性差,掀压阀门时难以同步缓慢深吸气的患者, 可将pMDI连接或装有单向阀的气雾剂储雾罐使用。

采用储雾罐的优点有如:

1)避免手口不协调影响药物气溶胶的有效吸入;

2)可多次吸药,提高药物的肺部沉积率;

3)喷入储雾罐的气溶胶运动速度减慢,因惯性沉积在咽喉部的药物减少;

4)随着抛射剂和溶剂的挥发雾滴变小,且雾的致冷感消失等。

图3: pMDI+储雾罐操作步骤图

气雾剂压力罐为或经过内涂层处理的金属铝罐或不锈钢罐,用于容纳压力药物、保持压力体系。全球气雾剂罐年销售额约20-30亿人民币,排名前三位的主要有德国H&T集团成员企业Presspart,3M以及上海泛卡PharmaCan(亿索智能科技成员企业),占据市场95%以上份额,其中上海泛卡作为亚洲唯一一家全系列吸入气雾剂罐生产企业,正逐渐在国内药企获得订单形成进口替代,并逐步销往海外。

气雾剂定量阀门全球年销售额约50-60亿人民币,是气雾剂装置中最核心的部分。全球气雾剂定量阀门前三位企业为英国Consort Medical下属的Bespak(2019年Consort Medical被瑞典小分子CDMO企业Recipharm全资收购);美国装置巨头Aptar Group的给药装置部门Aptar Pharma,以及德国Lindal集团。气雾剂定量阀门目前尚处于外企垄断的局面,国内吸入气雾剂制剂厂家如山东京卫等目前使用的也主要是这几家企业的定量阀门,随着国产气雾剂仿制药一致性评价过审,亟待相关产品国产替代,伴随仿制药制剂联合申报。

2、干粉装置

干粉装置有几种不同的装置类型,常见的主要有储库型、泡罩型和胶囊型等。

图4:主要干粉装置及特点

● 储库型装置的代表产品是AZ的信必可都宝,该装置的特点是装置药物由储库存储,多剂次无需添加,挑战在于储库药粉需要保持干燥以防止药粉聚集结块等影响定量吸入。

● 胶囊型装置的代表产品是BI的思力华吸乐,该装置的优点是胶囊准备罐装较简单,挑战是吸入量与装置设计较为复杂,并且可能存在胶囊碎屑、湿度平衡与破拆等问题。

● 泡罩型装置的代表产品是GSK的舒利迭,该装置用于破拆存储药粉的单独泡罩,每剂次一个,因此成本较高价格昂贵,装置较为复杂,优点是易于计数、使用和管理。

干粉装置的主要挑战在于装置较为复杂,对设计要求很高,需要根据药企的制剂颗粒、干湿度平衡、胶囊碎屑处理以及给药剂量和次数控制、药物装载便捷度等要求,提供定制化的设计,生产环节由于干粉装置内部结构精巧,需要有一次成型的精密注塑加工能力并且能保持较高良品率的工艺稳定性,因此给药器企业既需要对药剂剂型特点、监管部门对于药械联合申报法规要求非常熟悉,同时具备设计和注塑的精密加工能力。此外,干粉装置由于需要一定程度的定制化设计和生产,如用于配合仿制药的开发,对于成本控制的要求就较高。进口的干粉药品的价格通常在数百元,对于进入集采的仿制药采用干粉给药装置未来在装置的成本可能会提出更高的要求。

3、精密雾化给药装置

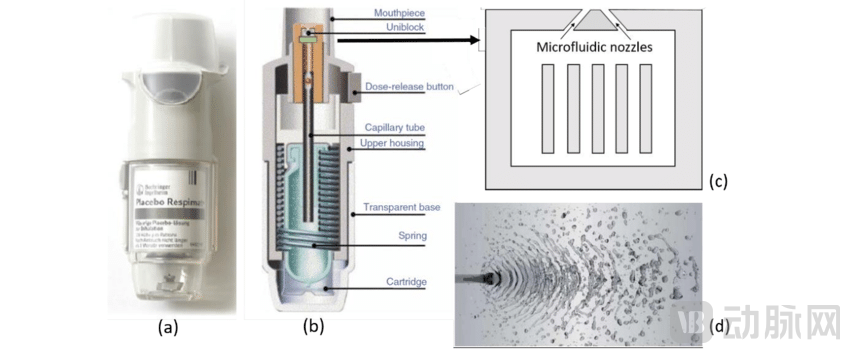

精密雾化给药装置又名软雾剂装置(Soft-mist Inhaler):世界上首款精密雾化装置是由德国勃林格殷格翰(BI)领导的Respimat装置,用于配套BI的长效抗胆碱药物思合华,目前全球年销售超过5000万套。精密雾化装置是各类精密雾化元件的集成,包括半导体元件及定量和液体传输部分(一般由弹簧、取液管、溶液罐等组成),具有非常高的设计和精密制造壁垒。

图5:精密雾化装置结构图

图5:精密雾化装置结构图

精密雾化装置具备多种明显优势:

1)无源化装置,替代有源雾化机,使得便携性和易用性大幅提升;

2)无需抛射剂即可使雾化指标达到气雾剂水平,减少抛射剂污染降低成本; 3)小型便携装置降低器件成本;

4)定量可计数;

5)同时可用于手术吸入给药装置(例如麻醉类药物等)。

精密雾化装置潜在的应用场景非常广泛,除了呼吸道、口腔给药以外,还可拓展至皮肤护理、眼部及鼻腔护理等个人护理领域以及宠物医疗护理等。由于其广阔的市场前景,除了像Aptar Pharma以及Recipharm这样的给药装置巨头,欧美不少创新给药装置企业也在积极布局,例如Softhale在21年被中国生物制药以2亿美金加里程碑付款的交易条件收购;开发干粉和软雾剂装置的吸入装置创新企业Merxin获得了数千万美金融资;开发鼻喷以及各类护理、医用给药装置企业Medspray和Recipharm集团成立了合资公司Resyca专门开发软雾剂装置。

图6:目前已上市及在开发的几种软雾剂装置图

图片来源:来自相关公司网站。以上三个装置图分别为: Merxin软雾剂;Resyca软雾剂;BI软雾剂Respimat

4、智能给药装置

传统吸入气雾剂已经使用了数十年时间,传统装置存在的问题包括瓶内药量未知,患者用药顺应性差,用药不及时影响治疗效果,智能化给药装置可以帮助提供统计数据,提高患者用药自知度,提升用药顺应性,指导患者正确使用给药器。随着物联网、5G及AI等数据基础设施的完善,为智能化装置提供了快速发展的契机,未来或将逐步替代传统吸入装置驱动器,药企将智能化给药装置称为“下一代”给药装置,相关研究报告显示,全球智能化给药装置市场规模预计到2030年将增长至13.5亿美金。

Adherium Limited(ASX:ADR)是一家总部位于新西兰的开发数字医疗科技产品的公司,其公司的愿景是帮助慢性疾病患者合理按时地服用药物。其主要产品是Hailie™解决方案,全球已累计销售超18万套,这是一种吸入器上的传感器,该传感器可以与手机连接,监控服药状况。Hailie™解决方案主要为患有哮喘的人提供了帮助管理病情的工具,使他们能够日复一日地控制自己的健康状况。Adherium 2022年7月15日宣布,美国食品和药物管理局(FDA)已颁发了510(k)许可,允许Hailie™传感器作为非处方(OTC)药销售。Adherium表示美国市场是该公司重点发展的对象,并且将和美国的呼吸设备制造商共同进行一次大规模的商业活动来推广其产品。市场对于美国方面给Adherium的510(k)许可的反应还是比较积极的,在宣布此类消息后Adherium股价上涨幅度达14.29%。

吸入装置国产替代正当时

1、药企仿制药申报快速推进,大集采环境下药企对降低成本,对于国产进口替代有明确需求;创新药申报如火如荼。

2、NMPA监管政策日趋成熟,对于药械联合申报的规则也日渐清晰。

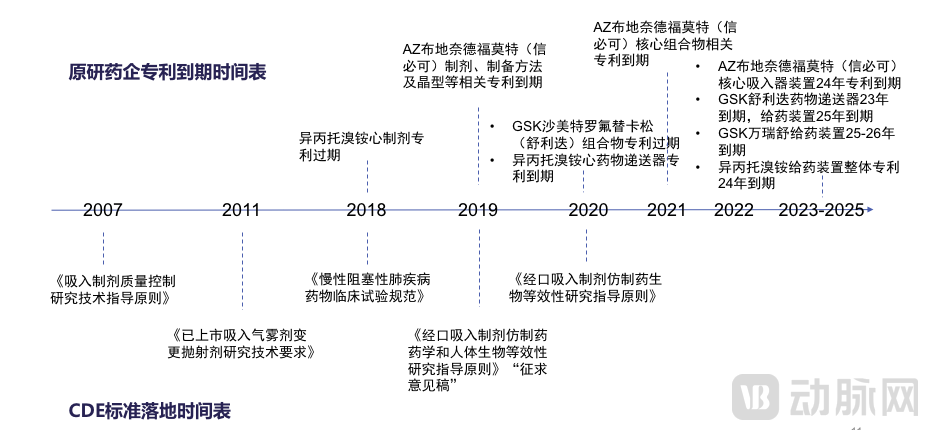

3、 进口装置的专利已逐渐过期,海外新一代装置也在开发过程中。

图7: 全球原研药企专利到期时间表及NMPA吸入制剂评价标准落地时间

4、上游精密制造加工行业的发展,使得国产元器件的供应得到保障,精密加工设备、加工工艺能力已经可以满足国产厂家生产要求。

美国Aptar Group(证券代码:atr),是全球领先的包装交付解决方案供应商,主要为服务领域为美容,个人护理,家庭护理,制药,食品和饮料市场,目前有大约13500名员工,遍布20多个国家。作为一家年销售额33亿美金的包装材料及给药装置巨头,总市值约70-80亿美金,下属三个业务板块:美容及家庭护理,制药&给药装置和食品饮料。制药&给药装置板块Aptar Pharma主要提供鼻喷剂和气雾剂类产品并占据全球领先地位,贡献了集团超过40%的销售额(13.6亿美金)以及65%的毛利。

瑞典小分子巨头Recipharm Group是全球第一梯队CDMO企业,在过去几年中,Recipharm的业务板块中,无菌和吸入制剂的占比逐年提高,该板块占比从2014年的27.8%增长到2019年的45.1%, EBITDA利润率也保持在相对高位。Recipharm在2020年并购了英国的Consort Medical集团,该笔收购后Recipharm的年收入超过80亿人民币,一跃成为全球第五大CDMO企业。Consort Medical由给药装置分部Bespak以及原料药分部Aesica两大业务板块形成,Consort的Bespak分部致力于为制药合作伙伴公司提供药物输送设备,包括呼吸道、鼻腔、注射和眼部产品。

“中国有庞大且完整的制造业供应链优势,未来必将出现像Recipahrm/Consort Medical或Aptar这样年销售额过十亿美金的吸入给药行业巨头,寻找懂得产业逻辑、熟悉下游客户需求的行业资深专家,能够聚集行业人才,找到一步步商业化落地的路径,逐步打开国内药企合作的窗口并逐渐替代进口产品,进一步拓展到进入全球供应链体系供应海外制剂企业的相关需求是国内发展吸入给药系统替代能力的当务之急。” 亿索智能CEO石磊先生说到。

参考文章:

1.Market Characterization of the U.S. Metered Dose Inhaler Industry;Stratospheric Protection Division Office of Air and Radiation; ICF 2550 S Clark St. Suite 1200 Arlington, VA 22202; Sep. 2021

2.《医药之吸入制剂行业深度报告-百亿蓝海,优质赛道需精选好马》;国泰君安证券研究报告;2020年

3.医用雾化器的原理和参数对比及相关产品介绍;吸入制剂公众号

4.《瑞典小分子CDMO龙头Recipharm的并购崛起之路》;广发证券研究报告;2020年3月

5.Smart Inhalers Market Share, Trends and Growth Analysis By Type (Dry Powder Inhaler and Metered Dose Inhaler), Application (Asthma, Chronic Obstructive Pulmonary Disease and others), End User (Hospitals & Clinics, Respiratory Care Centers and others) - Forecast till 2030; ID: MRFR/MED/1581-CR | 81 Pages | Published By Kinjoll Dey on July 2019(Market Research Future)

6.相关上市公司网站及年报(道彤资本整理)