2023年5月,空白的RSV疫苗赛道接连迎来GSK、辉瑞两家疫苗的获批,这一百亿赛道“争夺战”再次打响。

为什么说“再次”?

早在1956年就被分离出的RSV病毒,不是应该早就有成熟可用的预防疫苗?

实际上,RSV感染预防的研发之路并不顺利。

1956年,美国研究员J.A.Morris等人从出现呼吸道疾病的黑猩猩中分离出一种病毒。接着在1957年,病毒学家Robert M. Chanock在严重呼吸窘迫患儿的呼吸道分离出了同样的病毒,后被称为呼吸道合胞病毒(Respiratory syncytial virus, RSV)。有关RSV预防、治疗的研究也随即展开。

通常来说,预防感染性疾病的方法以主动免疫的疫苗,和被动免疫的特异性免疫球蛋白(或单克隆抗体药)为主。最初尝试研发的RSV预防产品是减活或灭活疫苗,这在当时已经是一项成熟的技术。然而全球第一个进入临床研究的辉瑞RSV福尔马林灭活疫苗(FI-RSV),并没有起到预想中的作用。甚至出现了疾病增强作用(ERD),导致接种人群在感染RSV后病情加重,以及出现受试儿童死亡的事件。于是,FDA紧急叫停了美国RSV疫苗的临床研究,RSV疫苗的研发也进入了“蛰伏期”。

为了尽快重启疫苗研究,科学家们开始寻找出现ERD的原因。研究表明,可能是因为RSV疫苗激活了Th2-CD4+T细胞,进一步导致了相关细胞因子介导的肺炎。这项研究也让RSV疫苗的热度重新上升,阿斯利康/赛诺菲、默沙东、强生、GSK、Novavax、Enanta等巨头也在赛道中悉数登场。

但大家还是低估了RSV预防赛道的风险,Novavax在该赛道经历的多次重大失败,曾让公司一度处于破产边缘。其研发的post-F蛋白重组纳米颗粒疫苗(ResVax)也曾被誉为“最具潜力的RSV疫苗”,在临床II期的大获成功让企业市值一路攀升至22亿美金。但这一成功没能延续到临床III期结束,2016年9月公司宣布针对11,856 名60岁及以上老年人的III期临床试验失败,结果未抵达主次要临床终点,公司市值当即缩水80%至不足3亿美元,并引发部分裁员。2019年2月28日,Novavax再度宣布该疫苗在孕妇中的研究未抵达主要终点,历经为期四年的研究也未能获得理想结果。

2013 年前,RSV 疫苗均是针对融合后F蛋白(Post-F)设计研发的。2013 年,结构生物学家Jason McLella, Tongqing Zhou 等对F蛋白进行优化改造1,获得了稳定的融合前F蛋白(Pre-F),并发现了新的中和抗体表位ø。研究发现,Pre-F特有的抗原表位ø产生中和抗体的活性最强,较其他表位产生的抗体中和活性高几十倍,这或许解释了疫苗失败的原因。该成果也被评为2013 年度科学十大进展之一,继此,RSV疫苗的研发策略和种类迅速增多。

以pre-F为抗原的GSK候选疫苗GSK3003891A在II期临床开展后不久便宣布终止,同时由于II期临床出现早产、流产等风险,公司也于去年宣布停止了对其疫苗在母体RSV候选者的研究。今年3月底,强生旗下杨森制药也宣布,决定退出RSV成人疫苗项目,终止其正在进行的III期临床EVERGREEN研究,结束这项始于2014年的腺病毒载体RSV疫苗管线。

好消息是,今年5月,GSK、辉瑞的两款RSV疫苗(pre-F蛋白)接连获批,60岁及以上老年的RSV预防终于亮起了“绿灯”。

与此同时,被动免疫手段——抗体药物,也是经历了几代技术的更新。1998年,艾伯维/Sobi开发的全球第一款单克隆抗体RSV预防药物Synagis(Palivizumab)上市。该药物仅针对高危婴幼儿人群,如≤35周胎龄的早产儿、支气管发育不良、先天性心脏病等儿科患者,仅覆盖待保护婴幼儿的近2%。尽管该药物半衰期较短,导致需要在一个典型RSV流行季(5个月)注射3-5针,但在当时每年还是能够创造约10亿美金的销售额。

2022年11月,阿斯利康与赛诺菲合作开发的Beyfortus (nirsevimab) 抗体药在欧盟获批,成为全球首个用于婴儿人群的长效RSV预防手段。Beyfortus只需给予单剂量肌肉注射,就能够在整个RSV流行季持续保持有效预防。

除疫苗和抗体药外,行业内也在积极研发小分子抑制剂、干扰素等形式的RSV预防手段,众志成城的在攻克这一“研发黑洞”。

RSV 是全球范围内引起婴幼儿下呼吸道感染的主要病原体,2岁以下儿童RSV感染率高达90%。据估计2,全球每年约有3310 万名5 岁以下儿童因感染RSV而出现严重急性下呼吸道感染症状,并导致其中320万儿童住院以及11.8万儿童死亡。

除儿童外,老年人和患有慢性肺部疾病的人感染RSV后也有很大概率会发展成重症,甚至死亡。根据美国疾病控制和预防中心(CDC)的数据,RSV 每年约导致 6-12万65 岁及以上成年人住院治疗,引起其中6k-1w人死亡。据估计,每年全球65岁或以上成人中亦有5.5%感染RSV,且老年人感染人群中的致死率较高,CDC建议社会应对此引起重视。

几十年来,由于RSV感染而导致的住院、重症和死亡,不仅造成了严重的生命威胁,相应的医疗财政开支也是巨大的负担。因此,一项安全有效的RSV预防手段,变得尤为重要和迫切。

根据灼识咨询研究数据显示,2022年RSV 药物整体全球市场(包括治疗药物及预防药物)约为19亿美元, 随着预防效果更好、持续期更长、患者覆盖面更广的新型预防药物在未来几年内进入市场,全球 RSV 预防药物市场将会持续增长。 预计到2032年,这一市场可达128亿美元,年复合增长率为 20.8%。

而在RSV被动免疫制剂领域,根据弗若斯特沙利文研究数据,目前北美与欧洲RSV单克隆抗体市场规模约10亿美元,随着RSV单抗管线的发展,预计2030年其市场规模将扩大至约38亿美元。对于中国来说,预计在2024年会有RSV单抗预防药物获批上市,有望占领约7亿元人民币的市场,且该市场预计在2030年可拓展至约46亿元人民币。

这一积极的市场增量数据吸引到了全球许多创新药企,截至今日,全球在研RSV预防管线已有近70种。海外大型跨国药企的RSV管线进展较快,大部分已获得III期临床数据。国内布局者也众多,进展较快的有泰诺麦博、艾棣维欣等,同时艾美疫苗、石药集团、智飞生物、嘉晨西海、百克生物、蓝鹊生物/沃森生物、三叶草等企业也在奋力追赶。

目前,预防疾病主要通过“主动免疫”和“被动免疫”两种途径实现,常见的预防手段包括疫苗、抗体药物、特异性免疫球蛋白、小分子抑制剂、干扰素等。

从原理上来说,主动免疫是机体接触“非己”抗原物质,通过自然感染或接种疫苗获得,是机体自身免疫系统产生的保护力,具有获得性、特异性、可变性的特点。被动免疫则是机体被动接受抗体、致敏淋巴细胞或其产物,进而获得特异性免疫能力,具有效应快、半衰期相对较短的特点。

也就是说,主动免疫需要依赖人体自身免疫系统产生,其免疫效果受免疫系统的能力水平影响。而被动免疫受免疫系统的影响则较小,免疫效果主要由被动接受的抗体等物质决定,该物质半衰期越长,免疫效果相对维持越长。

对应到具体的受用人群,往往免疫系统健全的人体才能激发出理想的主动免疫效果。而对于免疫系统能力较弱或尚在发育的婴幼儿,或免疫系统存在相对缺陷的特殊群体来说,直接给予抗体等物质使其获得免疫能力,会是更有效、安全的选择。

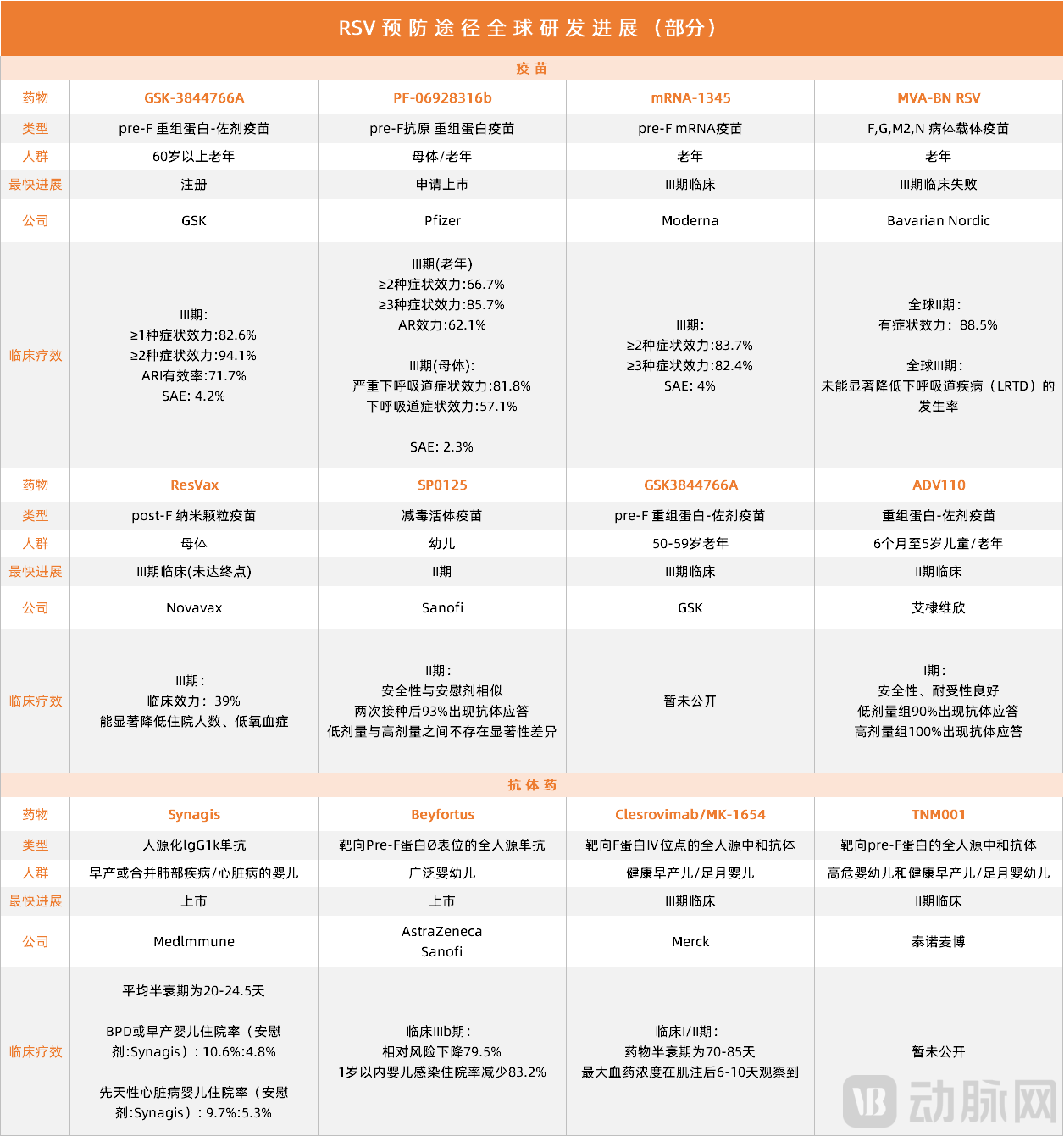

全球在研/上市RSV预防(疫苗+抗体药)管线进展(部分)

(数据来源:全网公开数据)

结合免疫原理与全球管线布局形态,我们欣慰的看到,经历了60余年的坎坷探索,全球的RSV预防管线基本已经找到了适宜的研发思路,且同样在不断进行创新探索。

目前,全球在研、上市管线在技术工艺、免疫对象、免疫形式等方面均体现出明显差异化布局。可以看到的是,目前进展较快的管线主要针对老年人、孕妇和婴儿,且主动免疫的疫苗管线主要覆盖前两者,被动免疫的抗体药则主要覆盖婴儿群体。

成功获得注册上市批准的两款疫苗均为以pre-F蛋白为抗原的重组蛋白疫苗。GSK开发针对60岁以上老年人的GSK3844766A在FDA以12:0的有效性支持率、10:2的安全性支持率成功获批,该疫苗针对50-59岁成年人的临床试验也将在推进中,计划将在今年实现适应人群的拓展。Pfizer的疫苗目前仅批准用于预防60岁及以上的人群使用,其针对母体人群的临床试验已获得正面顶线数据,美国FDA也基于此接受了该管线的优先审评申请,并将PDUFA日期定在了今年8月。这意味着,该疫苗有望在明年RSV流行季到来以前获批,实现自婴儿“首次呼吸”开始,就拥有了抵抗RSV感染的能力。

在研疫苗管线中,目前进展较快的是来自Moderna的mRNA疫苗,已进入全球临床三期。而丹麦公司Bavarian Nordic于近期宣布其RSV疫苗产品MVA-BN RSV研发失败。在三期VANIR研究中,MVA-BN RSV未能显著降低下呼吸道疾病(LRTD)的发生率,故公司决定放弃该疫苗项目。MVA-BN RSV疫苗属于病毒载体RSV疫苗,采用病毒载体(改良型痘苗病毒安卡拉株)技术路线,同时表达F、G(A、B亚型)、M2、N五种抗原。值得注意的是,在MVA-BN RSV宣布研发失败之前,强生、GSK、Vaxart的RSV疫苗同样折戟在病毒载体疫苗这条技术路线上。

另一方面,以Sanofi SP0125管线为首的婴幼儿疫苗也在持续探索中。该疫苗采用鼻内给药设计,目前的临床研究已经得出积极的抗体应答和安全性,预计将在2024年上半年进入III期临床试验。

目前上市的被动免疫制剂有两种,来自Medlmmune的人源化lgG1K单抗Synagis,和Astra Zeneca与Sanofi联合开发的Nirsevimab单抗Beyfortus。Synagis仅用于早产或先天性疾病的婴儿,且半衰期短,每间隔约20天就需要进行一次注射,整个RSV流行季约需注射6-8针。

针对该抗体药在经济成本、受众覆盖和注射频率等方面的痛点,Beyfortus被开发了出来。在针对所有婴儿的临床IIb试验与MELODY临床III期试验中,与单一剂量的安慰剂组相比,在接种Beyfortus的150天后,因RSV感染所造成需医疗照护的下呼吸道感染发生率显著降低,相对风险下降79.5%。该药物在试验中所显示的安全性与安慰剂组相似,且在MEDLEY试验当中,Beyfortus展现了与Synagis相似的安全性与耐受性。Beyfortus是目前针对所有婴儿的全球首款RSV单剂被动免疫制剂,也是目前获批上市的唯一一款。

Merck正在推进的人源中和抗体Clesrovimab(处于III期临床)将是值得期待的。该药物有望再次拓宽RSV被动免疫的适应人群至健康的早产儿,现有临床研究已经证实,该药物半衰期最高可达到85天,肌注后最快6天内能达到最大药血浓度。

目前国内进展较快的抗体药管线由泰诺麦博推进,其自主研发的全人源中和抗体药TNM001注射液正在针对健康早产儿和足月婴儿进行II期临床试验。该药物有望成为国内首款针对婴幼儿的RSV抗体药物。另外,国内还有两款RSV预防药物即将进入临床试验阶段,分别为瑞阳生物的RB0026注射液和爱科百发的AK0610注射液。

整体来说,从主动免疫与被动免疫的基本原理出发,现有上市/在研的RSV预防产品以适应人群划分,形成鲜明的互补格局。目前来讲,主动免疫与被动免疫在RSV赛道的竞争格局,更多是与自己的竞争。身处主动免疫的研发企业更多,快速推进管线以抢占各地市场将会是该部分企业的工作重点。而被动免疫赛道中的企业不仅需要开发出安全的长效抗体,更需要从早产、先天性疾病、年龄等多个维度进行突破,将更大数量的婴幼儿人群纳入适应症。

技术理论、市场格局已经清晰,但在实际推进中,不管是哪种免疫形式,RSV预防的相关临床试验都并不好做。

其中最主要的原因,是此类试验“一年只能做一次”,临床团队需要赶在每年RSV流行季开始前完成全部受试人员的入组。且作为预防类管线,其临床指南对受试者数量要求均在千人以上,患者招募难度远高于治疗类试验。更重要的是,很多国家对RSV感染的监测系统还不够完善,各地的准确流行时间不易获得。

GSK、辉瑞两款针对老年人的疫苗能够率先“撞线”,一方面原因或许也是该适应人群的招募难度相对较低,且依从性相对较高。

另一成年群体——孕妇,其预防原理是通过给母体接种疫苗,使母体产生抗体后呈递给体内胎儿。所以对母体来说注射疫苗是主动免疫,但胎儿依旧是以被动免疫形式获益。理论上,单次接种该疫苗不仅能够让母体具备抵抗RSV感染的能力,更是能够让在胎儿出生时就具备RSV免疫效力,绝对是一种高回报、高时效的RSV预防手段。

但研究人员们发现,在具体的临床研究中,胎儿被动免疫的效果主要取决于母体产生抗体的水平,母体的个体差异将直接影响预防效果,且可能出现早产等负面情况。更重要的是,胎儿体内的抗体具有时效性,仅有出生在RSV流行季的婴儿能够从该疗法中获益,那些错过流行季的婴儿在下一个流行季来临时,将依旧面临极高的感染风险。

由此看来,对于婴儿这一弱势群体,被动免疫依旧是最佳选择。但抗体药的研发难度较大,一方面是需要开发出能够覆盖整个RSV流行季(150天+)的长效抗体,另一方面则是克服来自临床试验的种种挑战。除前文提到的RSV预防临床试验的共有难点外,如何以中立的态度向婴儿家长传达试验风险并完成患者招募,也是颇具挑战。并且对于婴儿来说,体质、体重等因素将直接影响给药剂量、频率,如何完成精准的人群分组并配合适宜的试验方案,也是对企业临床经验和实力的考验。

由此分析看来,主动免疫和被动免疫在互补格局下催生出的疗法多样性,让整个赛道的“玩家”有了更多大胆探索的可能,但在临床研究这关键一环依旧存在重重挑战。上一个60年,科学家们在基本研究和技术原理方面打下了基础,那么接下来,临床研究的快速推进或许将会成这“和谐互补”格局下,企业需要共同攻坚的目标。

2023年注定是RSV预防取得突破的一年。在流感病毒、新冠病毒和RSV病毒的“三重大流行”下,全球各地卫生监管机构也开始加大对RSV预防的重视。

目前,GSK、辉瑞的两款老年人RSV疫苗,以及阿斯利康与赛诺菲的婴儿抗体药已在海外上市,但国内的RSV预防领域依旧一片空白。

不论是针对成年人的主动免疫,还是利好婴儿的被动免疫,加快推进现有管线研发上市已是国内创新药企的必然之势。乐观来看,我国药企在这一领域的“敏锐度”比以往有所提升,目前储备RSV预防管线的企业不在少数,且临床研究进展顺利。就目前的发展态势,我国的RSV预防产品并未完全脱节于全球整体的研发进展,未来将有极大希望参与到国际化市场竞争中。

新冠之后,国内民众对疾病预防的意识得到极大提高,这对药物研发和商业推广来说都是积极信号。接下来,且看国内创新药企如何攻下这一“百亿赛道”。

参考文献:

1. Jason S. McLellan, Man Chen, Sherman Leung, Kevin W. Graepel, Xiulian Du, Yongping Yang, Tongqing Zhou, Ulrich Baxa, Etsuko Yasuda, Tim Beaumont, Azad Kumar, Kayvon Modjarrad, Zizheng Zheng, Min Zhao, Ningshao Xia, Peter D. Kwong, and BarneyS. Graham. Structure of RSV Fusion Glycoprotein Trimer Bound to a Prefusion-Specific Neutralizing Antibody.Science. 2013 May 31; 340(6136): 1113–1117. doi:10.1126/science.1234914.

2. Shi T, McAllister DA, O’Brien KL, Simoes EAF, Madhi SA, Gessner BD, et al. Global, regional, and national disease burden estimates of acute lower respiratory infections due to respiratory syncytial virus in young children in 2015: a systematic review and modelling study. Lancet. 2017;390:946–58.