2024年刚一开年,国内创新药的跨境BD交易就再度炸开。

1月8日清晨,位于上海张江的国内小核酸药物明星企业舶望制药,公布了成立以来的首次跨境管线交易,签约的对面坐着跨国药企诺华。根据协议,上海舶望制药向诺华授权一项正在1/2a期临床的心血管项目的海外权利、一项正在1期临床的心血管项目的全球权利、以及不超过两个其他心血管项目的选择权。这笔交易的首付款为1.85亿美元,总金额高达不超过41.65亿美元。至此,新年以来,国内创新药企已经披露6笔大型的跨境BD交易,总金额一再刷新纪录。

2021年,舶望制药由几位在小核酸药物开发方面金字塔头部的科学家组建,快速成长为国内最耀眼的小核酸药企业之一,相继建立起超过20余条研发管线,覆盖心血管疾病、罕见病、中枢神经系统疾病、病毒性肝炎、代谢性疾病等多种疾病。其中,4款在研药物进入临床试验阶段,尤其是靶向AGT的高血压新药,研发进展全球领先。

“对于看好的企业,我们做出投资决策,可能只需要台上1分钟。因为之前我们已经花了十年功夫把细分行业市场空间、技术突破点、靶点和人才布局等梳理清楚了。”杏泽资本合伙人强静告诉动脉网。2021年4月,在舶望制药的天使轮融资中,杏泽资本独家投资了这家新公司。强静认为,眼下的BD爆发,是价值投资带来的必然结果。“但BD的结果不能用来指导投资,”他强调,“热点总会过去,但产业发展的规律和价值创造的投资逻辑是相对确定的。”

杏泽资本管理合伙人强静 图片来源:受访者供图

动脉网注意到,仅新年第一周的6笔BD交易中,杏泽资本被投企业完成的交易占据4席。除了舶望制药的BD交易外,1月2日,杏泽资本的被投企业宜联生物、安锐生物相继发布公告,宜联生物将靶向间质表皮转化因子(c-MET)的ADC药物候选产品YL211授权给罗氏,而安锐生物则将一款针对表皮生长因子受体(EGFR) L858R突变的新型变构抑制剂授权给阿斯利康。几天后的1月5日,安锐生物再度发布公告,将一款潜在的同类最佳的细胞周期蛋白依赖性激酶2(CDK2)选择性抑制剂ARTS-021授权给Avenzo。

无独有偶,无论是舶望制药,还是宜联生物、安锐生物,杏泽资本都以首轮领投者的身份入局。孵化型投资、科学家/企业家创业的模式,正在成为国内优质创新药资源输出的源头活水,也成为杏泽资本这类超前押注者的“显眼包”标签。

站在创新药BD的聚光灯下

“打富裕的仗,就是不一样。”舶望制药与诺华交易的消息,再度点燃了医药投资圈对创新药的热情。

过去近10年间,风险资本持续涌入创新药,为国内的初创企业构建具有全球竞争力的在研新药创造了可能。2023年上半年,国内创新药行业在全球BD交易中的角色,从买入为主扭转为卖出为主,创新力逐步得到各个细分领域头部药企的认可。

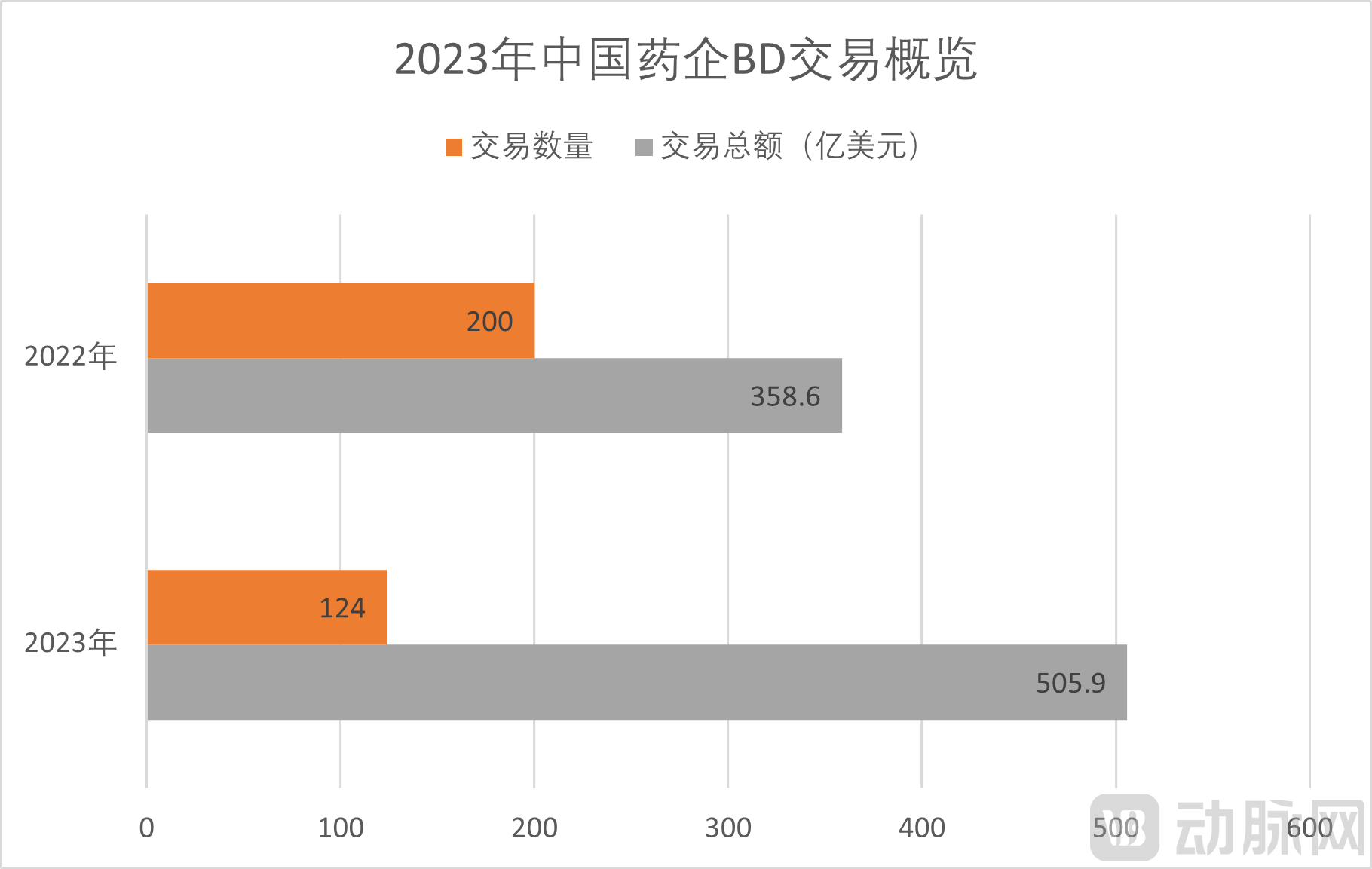

根据动脉新医药发布的《2023中国药企BD交易报告》统计,截至12月28日,2023年中国医药BD交易总额为505.9亿美元,交易事件共124件。尽管相比2022年,国内创新药企BD交易时间数量减少76件,同比下降38%,但全年交易总额增长147.3亿美元,同比增长41%。而在总金额505.9亿美元的交易中,429亿美元来自对外授权交易,占比84.2%。

2022年至2023年,国内创新药企BD情况 数据来源:动脉新医药

2023年以来,国内创新药企的BD交易,呈现出总金额大、频次高的特点。根据《2023中国药企BD交易报告》,2023年全年共发生超过10亿美元的大额BD授权交易18次。据动脉网统计,2024年发生的超10亿美元重磅交易,已经达到4起。自2023年以来,多家国内创新药企业连续完成多次管线授权。比如,映恩生物披露了4起BD交易,宜联生物、信诺维等披露3起,瑞博生物、安锐生物则接连披露2起BD交易。

从某种意义上讲,BD已经成为国内创新药企经营的新常态。

在此前的新闻中,动脉网曾关注到,活跃在全球BD交易市场上的国内创新药企,背后的投资机构呈现明显的向头部集中的趋势,包括杏泽资本、礼来亚洲基金、高瓴资本、君联资本、奥博资本、华盖资本等在内的机构,其被投项目完成了超过半数的代表性交易。而这些头部机构中的大多数,会在项目组建的早期就提供可及的帮助,投资入股或者直接参与孵化。

杏泽资本被投企业的近期BD交易 数据来源:动脉橙数据库

其中,自2023年以来,杏泽资本参与投资、孵化的创新药企业已经陆续完成10起管线BD授权和 1 起股权收购,交易金额累计超100亿美元,是被投企业BD交易最为活跃的投资机构。强静指出,国内创新药企,尤其是成立时间还很短的细分领域企业,能够在短期内,完成全球BD市场上的多笔交易,甚至达成热门赛道的明星交易,是极其罕见的,而这背后最核心的要求在于,企业本身技术实力全球领先,牌桌上的胜算是超前压注者把握方向的精准和懂王团队的唯快不破。

前面提到的宜联生物、舶望制药,都是2020年以后才成立的公司,但是凭借世界级的,甚至BIC(Best in Class)的技术平台,迅速成长为国内ADC、siRNA领域的龙头企业,产品线丰富、数据优异,才能在众多的创新药企业中脱颖而出。

具体到舶望制药的案例中,小核酸药物的序列设计、修饰和安全高效递送,是这类被寄予厚望的药物公认的技术难题。现阶段,全球领先的小核酸药物企业,也正是由于掌握了强大的核酸设计修饰平台和递送平台,才得以持续开发出具有临床价值的小核酸药物。舶望制药核心团队开发经验丰富,掌握了GALNAC技术平台、核酸序列的设计和修饰等环节的技术关键点,从而快速、高效推进产品开发。“此外,小核酸相对成药性较高,并且具有重大的用药优势和市场空间,这是最大的潜力。”强静表示。

“当然,合作是个彼此需要的过程,只要彼此需求相配,其他都可以通过谈判解决。”在强静看来,对于生物医药,产品数据毫无疑问是最重要的关注因素,但作为专业的投资机构,可以成为创新药企和跨国药企建立沟通的牵线人。“投资机构可以从市场的角度,协助企业确定BD的最佳时机、合作的最佳方式,以及在必要的时候,协助企业获得最好的协议条款。”强静强调,“但应该特别注意,资本不应该越俎代庖,而是在后台协助好企业。”

优胜劣汰将再加速

动脉网注意到,舶望制药与诺华的交易,已经是去年末以来,国内创新药企与跨国药企达成的,第3笔小核酸药物BD交易。据了解,最终成交的诺华,并不是唯一一家想买下舶望制药小核酸资产的跨国药企。继双抗和ADC药物在全球市场上大热后,人们纷纷将目光投向小核酸药物。

“2024年,在全球管线的BD市场上,ADC一定还将持续火热,随着成熟的研发和临床数据越来越多,交易记录也有望再创新高。”谈及创新药管线BD的趋势,强静显得颇为乐观,“另外,我们注意到,在siRNA和PROTAC药物领域,也开始出现10亿美元级的重磅交易,这预示着,2024年至2026年间,长达3年左右的siRNA和PROTAC BD交易高峰正在到来。”

更重要的是,一浪高过一浪的管线BD热潮,给国内的新药研发带来巨大改变。

一方面,国内创新药行业的资金来源将发生结构性变化。“BD改变竞争格局、加剧优胜劣汰。”强静指出。

未来,国内创新药企的资金来源,将从过去十年的80%来源于风险投资机构、20%来源于政府招商,转变为40%来源于跨国药企的BD交易、40%来源于风险投资机构和20%来源于政府招商。而资金来源的结构性改变,也将改变创新药企的生存路径。以往,由于风险投资机构的偏好、理念、专业程度不同,可能会做出不同的判断,从而投出去的资金相对分散,不同类型的创新药企业都有可能获得注资。

但跨国药企的BD需求,则相对集中。“在我看来,只有3%以下的创新药企业,有能力拿到来源于跨国药企BD的这40%的资金。”强静指出,所以创新药行业资金来源的结构性变化,可能进一步加剧行业的优胜劣汰。

当然,具体到特定企业和管线,BD如何做,还需要根据每个企业的情况来确定。以选择BD时点为例,这个问题并没有标准答案。如果企业的技术平台强大、靶点科学性风险可控、公司资金能坚持将其开发到较后期,并且产品市场空间巨大、竞争格局优异,可以选择开发到相对成熟的阶段,比如临床2期,甚至临床3期阶段,再考虑BD。而如果产品科学风险相对较大,资金有限或者后期临床试验花费巨大,则选择相对早起做BD更有利,便于控制风险。

另一方面,创新药企业的合作模式将更加多元化。以往,做一家创新药企业是相对单向度的事情,登陆资本市场、构建后期的商业化能力,通常是主要的目标。强静认为,未来,这种局面将改变。管线BD将持续改变创新药企业的生存逻辑,通过合作来提高效率慢慢成为共识。同时,合作方式也将不限于管线BD。

比如,合作开发(co-development)正逐渐流行起来。传奇生物、百利天恒开创了合作开发的先河。伴随国内biotech研发能力的提升,更多的企业希望通过co-development来提升研发能力,尝试海外布局并获取更大收益。不过,合作开发也意味着更大的风险共担机制,biotech应该根据自身能力、产品风险收益情况,合理地选择是做BD还是合作开发。

此外,将企业整体出售,也可能成为创新药企业的选择。2023年底,亘喜生物整体出售,迈出了国产创新药企业完整股权交易的第一步。当然,这也是国内创新药生态阶段性成熟的表现,随着国内的工商、税务体系持续优化,还将有更多企业通过行业并购,来优化资源配置。

BD改变“信仰”

做医药投资十余年,强静和杏泽资本投出了许多明星项目,他始终坚持三大原则。第一、永远只根据产业发展的周期做投资,不会根据资本市场的周期做投资;第二、追逐市场热点的人永远会晚市场一步;第三、创造价值才能成就市值,不做任何套利的交易。“杏泽坚持逆向思维,我们认为2024-2026年也会是极好的投资时机。”强静告诉动脉网,“同理,现在BD的爆发只是一个结果,不是对投资的指导。一个VC很难根据一个已经发生的结果去做投资。”

现阶段,杏择资本的被投企业在全球管线BD市场上取得了亮眼的成绩,这又再验证了强静的投资逻辑,也让越来越多人开始思考新药投资的本质。“BD改变‘信仰’。”强静笑称。

实际上,杏泽资本的投资逻辑很简单,即通过系统研究,发现有价值的赛道,在其中寻找有能力的企业。强静一直知道自己想要的是什么。据强静介绍,杏泽资本最早系统研究了小核酸、ADC等几个领域,并且坚定认为这几个领域存在重大的机会。“我们在内部,对于技术的发展阶段、每个阶段的瓶颈、未来突破点、靶点和早期数据等,都做了深度的研究。”强静告诉动脉网,“所以,当杏泽资本碰到优秀的创业团队时,才能迅速判断出项目的含金量和稀缺程度,做难而正确的决策。”

做出舶望制药的投资决策,杏泽资本也一如既往地果断,“舒旭波博士和团队的经验能力以及企业家精神,加上我们对于小核酸领域的深度理解,让杏泽在早期坚定投资舶望。”强静指出,杏泽资本不仅仅在舶望上如此,在ADC、PROTAC、基因治疗、基因编辑等均是如此布局。

“我们还有一个原则,就是‘帮忙不添乱’。”强静表示,杏泽资本专注于早期投资,合伙人或资深员工均具有担任企业C-LEVEL的经验,对于企业发展的过程中,资金、管理、人才引进、公司内控、融资等方面的需求,都可以提供必要的帮助。

实际上,新药研发和投资的信仰从未改变,不过是要做出改变人类生命体验的好药,风浪和高光,都是为了让人们靠本质更近一点。