医药电商竞争力报告:益药购、阿里健康、健客如何布局医药电商2.0

作者:石安杰

2018-05-18 08:00

医药电商1.0是单纯的网售药品服务模式,利用互联网信息技术搭建平台,为药品供应商、经销商、零售商以及个人提供药品交易服务。该模式服务形式单一、附加值较低、给用户创造的价值有限。医药电商2.0从单纯的药品销售服务商转型为以药品销售服务为基础,延伸SaaS服务、金融服务、诊疗服务、健康管理服务等系列增值服务,构建药品流通服务的产业生态和“医+药”医疗健康服务闭环生态。

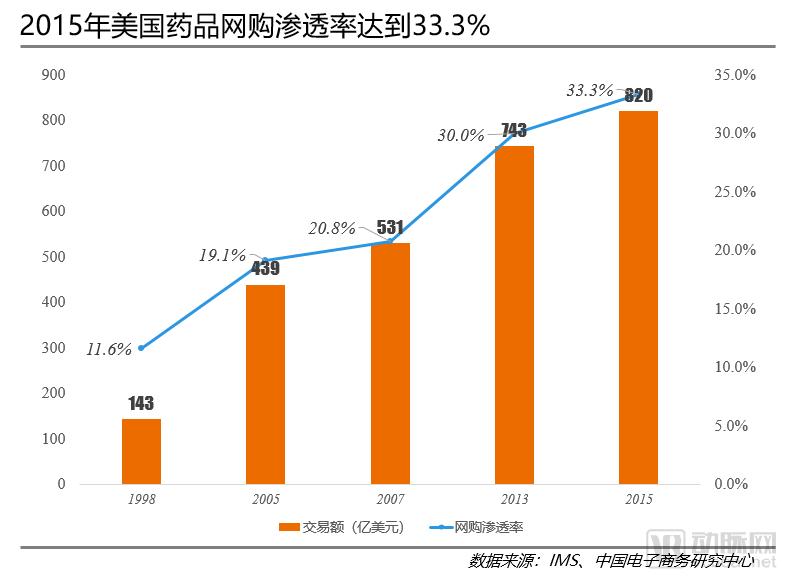

目前,我国药品网购渗透率为7.4%,而美国的药品网购渗透率已经达到33.3%,我国医药电商市场增长空间巨大。而且,随着医药分开的逐步实施、处方外流、未来网售处方药的解禁,将为医药电商创造新的增长点。

从我国医药电商发展历程看,已经进入成长阶段,各大电商平台在药品经营规模、融资能力、产业链整合能力、附加服务能力方面参差不齐。企业应该抓住电商市场快速发展机遇,顺势转型,在药品销售服务的基础上,提供多元化服务,提升综合竞争能力。B2B医药电商整合上、下游资源,打通药品供应、经销、采购环节。B2C医药电商向在线诊疗、健康管理、医疗保险发力,为患者提供看病、用药、报销一体化服务。

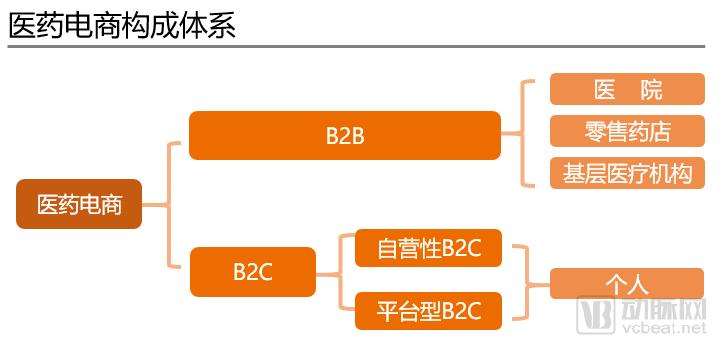

我国医药电商主要由B2B平台和B2C平台构成,B2B医药电商平台主要为机构服务,其采购方主要为医院、基层医疗机构、零售药店等。B2C医药电商则主要为个人提供药品购买服务,按照是否自营又细分为平台型B2C和自营性B2C,前者类似于淘宝模式,引入不同药品商家入驻平台,为其提供药品展示、交易服务、IT支持、数据分析等服务;后者主要是自行进行药品采购并自建平台进行销售。

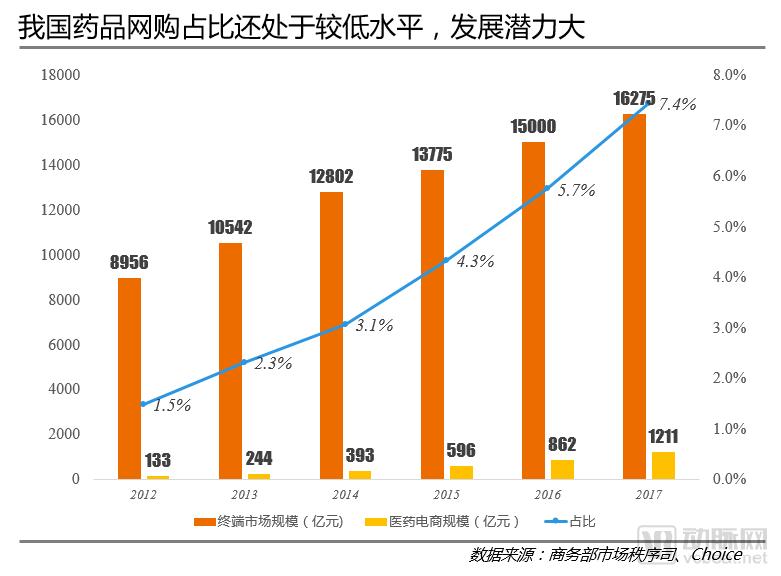

截止2017年年底,我国药品销售终端市场规模已达1.6万亿元,过去5年年均复合增长率达到12.6%,呈现了快速增长的态势。但同期我国医药电商的市场规模仅为1211亿元,占整个药品销售终端的比例为7.4%,未来发展空间巨大。

本报告通过对中美医药电商发展情况、我国医药电商发展阶段特征、B2B和B2C医药电商市场现状以及相关企业转型案例的叙述,旨在呈现医药电商2.0时代企业如何进行模式创新,实现从单纯药品销售服务者转型为药品流通产业生态和医疗健康服务闭环生态构建者。

我国药品网购渗透率CAGR高达37.6%,市场发展潜力巨大

与美国等发达国家相比,我国的医药电商起步较晚,医药电商在整个药品零售市场所占份额较低。

从美国医药电商市场发展看,早在1998年,医药电商渗透率就超过了10%,且渗透率持续处于高增长水平。2015年,医药电商交易额达到820亿美元,占整个美国药品销售市场份额的33.3%,足见医药电商在美国的普及程度。而从我国医药电商市场发展看,网购占比不断提高,过去6年的CAGR高达37.6%。但是,我国药品网购占比仍低于10%,未来发展空间大。

先进的药品管理制度和完善的医保制度是推动美国医药电商繁荣的主要动力

通过中美医药电商市场的对比,我国医药电商还处于较低水平,市场发展潜力大。两国市场存在差距的主要原因在于药品管理体制的差异。

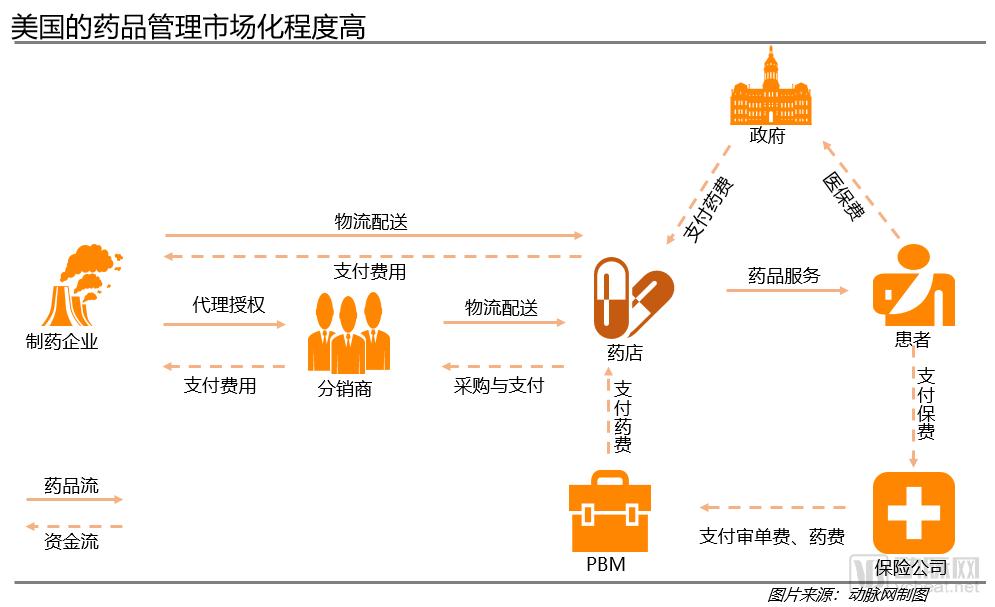

美国的药品管理市场化程度高,处方药完全市场化,制药企业、分销商、PBM、保险公司在药品供应和管理环节中发挥着主体作用。美国商业医疗保险发达,患者只需向保险机构缴纳保费,就可以获得药品报销服务。同时,政府的基本医疗保险也会为患者承担部分药品费用。特别是市场中存在大量的PBM(药品福利管理)机构,在美国的整个药品管理体系中起着不可替代的作用。PBM是专业化的第三方机构,独立于制药商、经销商、医疗服务机构、政府,通过与药品企业、医疗服务机构、保险机构签订合同,在不降低医疗服务质量的前提下,达到药品控费的目的。

除了药品管理体制外,美国完善的医保制度也是推动美国医药电商发展的主要动力。美国公民线上、线下药品消费都可以通过医保支付,特别是在2010年,美国前总统奥巴马签署颁布了《平价医疗法案》(Patient Protection and Affordable Care Act,PPACA), 该法案是由美国政府主导的,旨在增加美国人民的医疗保险覆盖率以及降低美国的医疗费用。该法案允许个人和小企业在政府的医疗保险市场为个人、家庭和企业员工购买医疗保险,并且为中低收入的个人和家庭提供保险购买补助,确保每个公民都能获得政府的医疗保障。平价医疗法案的颁布意味着居民的药品消费得到了更进一步的报销保障。

通过药品管理改革、医保制度创新、完善药品配送体系来推动医药电商的发展

而目前我国医药电商处于较低水平,主要有如下3方面原因:

(1)我国药品管理主要由政府主导,药品的生产、流通、消费都受到政府的严格管控。公立医疗机构在药品的采购中占比在70%以上,药品的消费主要通过患者到医院就医拿药实现。同时,政策规定网上禁止向个人销售处方药,而处方药占整个医药市场规模的85%左右,这在很大程度上制约了医药电商的销售规模。因此,药品管理需要破除行政垄断,提高药品市场化水平。

(2)医保支付制度的不完善,线上消费不能使用医保支付,医保统筹账不能用于零售端支付。未来,医保支付需要将线上药品消费纳入医保报销范围。

(3)药品配送时滞问题,由于网购药品配送需要时间,对于急性病用药,患者更倾向于到线下药店购买,如何提高药品配送时效成为医药电商亟待解决的问题。

虽然,我国医药电商的发展存在制约因素,但是,从近年医药电商的市场规模变化看,过去6年医药电商销售规模的年均复合增长率达到55.5%,医药电商占药品终端市场的比例年均复合增长率也高达37.6%,这意味着我国医药电商已进入快速发展阶段。

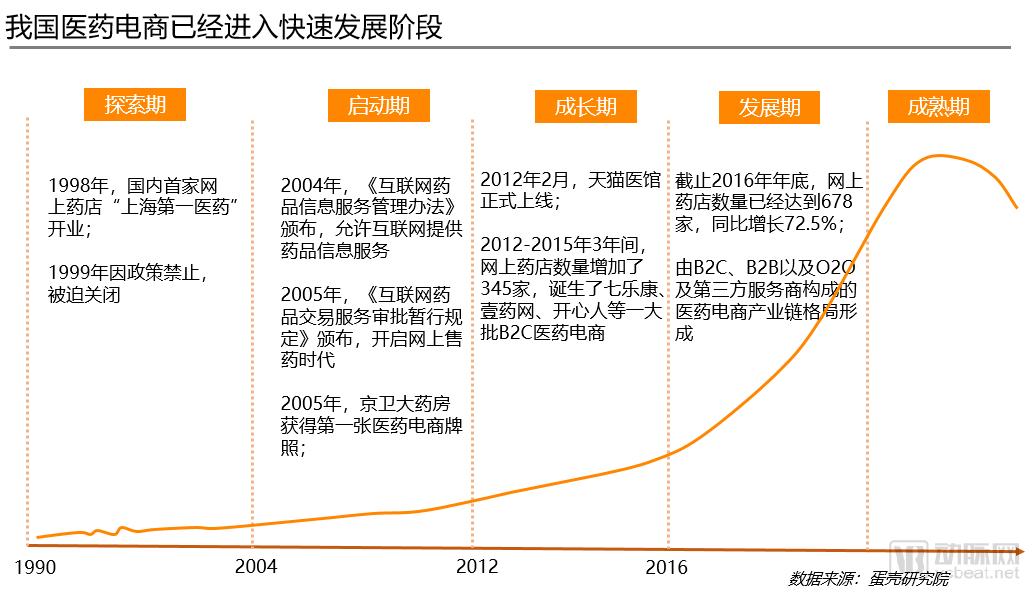

从首家网上药店试水到现在,我国医药电商经历了探索期、启动期、成长期3个阶段,目前已经进入发展期。

1998年,国内还没有出台医药电商相关政策时,出现了首家网上药店“上海第一医药”。但随后在1999年12月28日,CFDA出台《处方药与非处方药流通管理暂行规定》,禁止网上销售处方药和非处方药,上海第一医药被迫关闭。在以后长达14年的时间里,国内没有出现网上药店。

启动期:互联网药品销售政策出台,医药电商获得准生证

2004年7月8日,CFDA颁布《互联网药品信息服务管理办法》,允许取得“互联网药品信息服务资格证书”的企业通过互联网向上网用户有偿提供药品信息等服务活动。在2005年9月29日,CFDA 又颁布了《互联网药品交易服务审批暂行规定》,规定药品零售企业可以网售非处方药。上述两项政策的发布给予了医药电商的合法地位,京卫大药房获得国内第一张医药电商牌照,标志着医药电商开始进入药品零售领域。截止到2012年,我国共有48家网上药店。

2012年,天猫医药馆正式上线,作为天猫旗下专业的医药购物频道,汇集了OTC药品、医疗器械、计生用品、隐形眼镜、品牌保健品、传统滋补品等网购服务项目,搭建起了医药电商的标准化模板,为其他医药电商的发展提供参考借鉴。在2013年,网上药店数量陡增到134家,同比增长约3倍,诞生了七乐康、1药网、开心人等一大批知名医药电商。2014年5月28日,CFDA发布了《互联网食品药品经营监督管理办法﹙征求意见稿﹚》,允许互联网企业按照药品分类管理规定的要求,凭处方销售处方药。该征求意见稿的发布推动大量药品企业进入电商领域。在2012—2015年3年间,我国共诞生了345家网上药店,虽然,该阶段网上药店数量增速较快,但大部分药店没有成熟的商业模式,还在不断的探索,我国医药电商尚处于成长期。

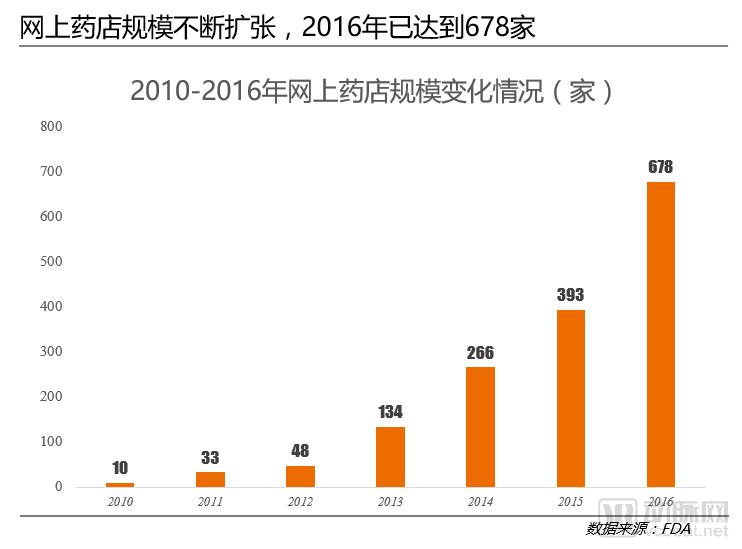

在经历过启动期和成长期后,在2016年后,医药电商企业的商业模式已经成型:以1药网、健客、阿里健康大药房、京东大药房为代表的B2C模式,以益药购、九州通网、我的医药网、未名企鹅、药师帮为代表的B2B模式,以快方送药、药到家为代表的O2O模式。我国医药电商的产业格局已经形成,在各自细分领域都出现了一批代表性企业。2016年,我国网上药店数量已经达到678家,同比增加72.5%,医药电商进入了快速发展期。

目前,我国医药电商产业生态已基本形成,以运营方为核心,对外链接资源方、第三方服务商和用户,打通了药品的生产、流通、支付以及消费环节。同时,在这一时期,政府出台了一系列政策推动医药电商的发展。

从政策内容看,政府大力支持医药电商的发展,特别是在取消互联网交易资格B、C证后,又取消了互联网交易资格A证,意味着我国医药电商由审核制改为备案制,降低了审核门槛。

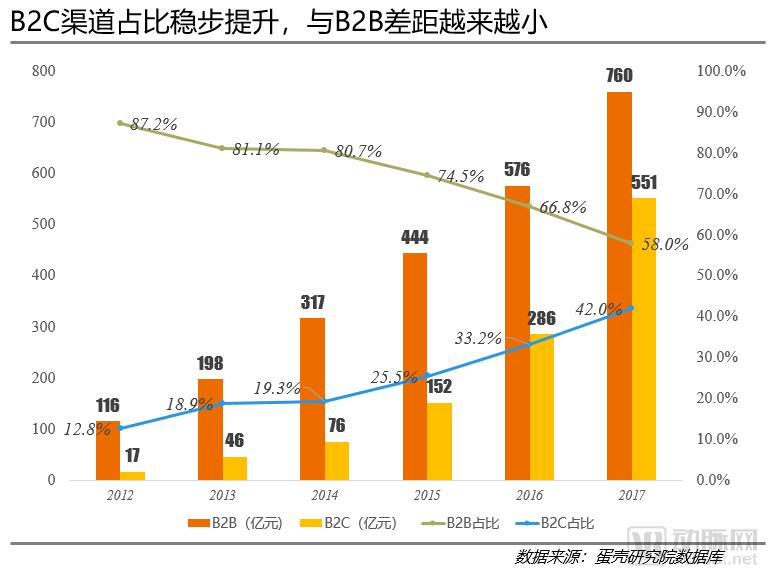

我国电商市场主要包括B2B和B2C两类电商平台,B2B的市场份额占据绝对优势,过去6年间,其市场占比都在50%以上。主要是B端的客户群体主要由医院、基层医疗机构、终端药店构成,采购数量大。但从两者市场份额占比看,B2C占比在逐年提高,而B2B占比在逐年降低,二者的差距在不断缩小。

我国医药电商竞争力评价:益药购、1药网成为综合竞争力最强者

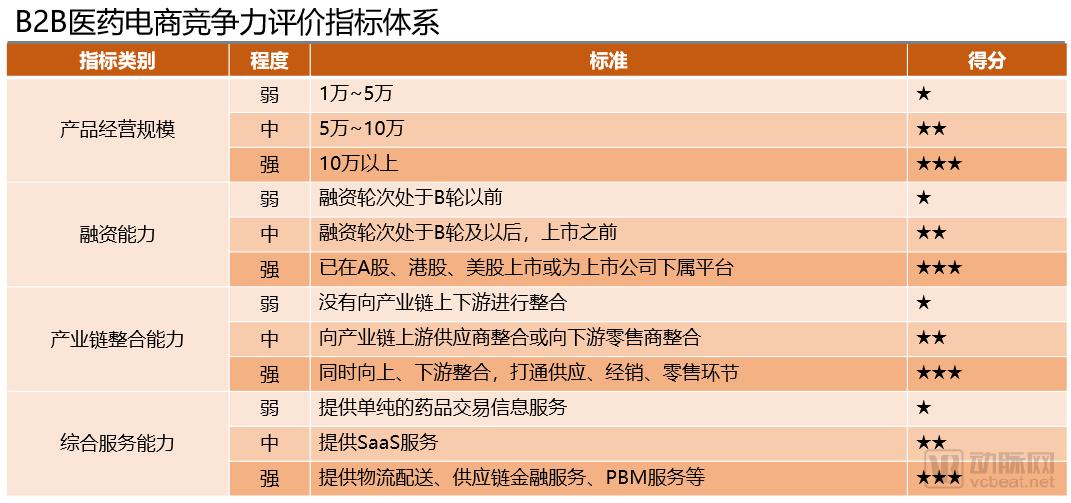

为了更好地展现各大医药电商的发展状况,蛋壳研究院选取产品经营规模、融资能力、产业链整合能力、综合服务能力4个维度作为竞争力构成要素,对主流B2B医药电商进行评价。选取产品经营规模、融资能力、诊疗服务能力、附加服务能力4个维度作为竞争力构成要素,对B2C医药电商进行评价。

产品经营规模:产品经营规模主要通过各大电商网站展示的药品种类体现(同种药品不同规格按一种计算),药品种类越多,说明经营规模越大,覆盖的病种和患者人群越多。

融资能力:融资能力的强弱可以说明资本市场或投资机构对电商企业发展前景的认可,融资轮次越靠后,说明企业发展越好。

产业链整合能力:当企业发展到一定阶段后,为了进一步提升规模,会向产业链上下游拓展,整合资源,从而增强对供应商的议价能力和对下游零售商的控制能力。

综合服务能力:医药电商在提供药品交易信息服务的基础上,提供SaaS服务、物流配送服务、供应链金融服务等附加服务,为供应商、零售商提供更高附加值服务,增加平台客户的吸引力。

动脉网通过对主要B2B医药电商相关资料的搜集和整理,对10家B2B医药电商做出竞争力评价,益药购、九州通网、我的医药网、药京采、普天药械网位居前五。

数据来源:蛋壳研究院

(1)益药购

产品经营规模 ★★:60200余种

融资能力 ★★★:上海医药众协药业有限公司是上海医药下属公司,上海医药同时在上交所和港交所上市。

产业链整合能力 ★★★:①供应端:上海医药在国内8个省市以及海外建有制造基地,包括特色原料药基地、现代中成药基地、精品化学制剂工厂以及保健品生产基地,公司常年生产超800个药品品种,20多种剂型,为益药购提供药品供应。②采购端:上海医药分布在全国16个省区市的零售药房总数多达1,800多家,旗下上海华氏大药房是华东地区拥有药房最多的医药零售公司。这些零售终端通过益药购平台进行采购。

综合服务能力 ★★★:上海医药成立了上海医药物流中心有限公司,具备适合各类药品及医疗器械的不同储存条件,配送网络覆盖上海乃至华东及全国13个省,1200个县级城市,3000家商业公司,8000家医院和1万家药店。为益药购提供药品配送服务。

(2)九州通网

产品经营规模 ★★★:472800余种

融资能力 ★★★:九州通医药集团于2010年11月2日登陆上交所,目前总市值为340亿元,位列中国医药商业企业前10强。

产业链整合能力 ★★★:①供应端:九州通医药集团下设北京京丰制药集团有限公司、九州天润中药产业有限公司等多家药物研发生产企业,包括数十个中西药品种研发生产,成为九州通网和其他电商平台的药品供应商。②采购端:九州通医药集团下属全资子公司北京好药师大药房连锁有限公司,目前拥有10万多家合作药店,直接接入九州通网,成为他们主要的采购平台。可见,九州通医药集团已为九州通网打通药品生产、经销和零售环节。

综合服务能力 ★★:九州通网为入驻平台的药品采购商提供数据库建设、采购管理、仓储管理等信息化系统建设,提高企业管理运营效率。

(3)我的医药网

产品经营规模 ★★★:11200余种

融资能力 ★★:已完成C1轮融资,前几轮融资总额近10亿元。

产业链整合能力 ★★:发起成立由医药生产企业、医疗机构、金融机构等组成的创新大健康产业联盟(Healthcare Industry Innovation Alliance),让医药工业、医疗机构、连锁药店与患者联系起来,实现药店供应链直采、药店虚拟库存、药店端医生问诊、电子处方药店端流转、处方药非处方药药店直购、病患管理等。

综合服务能力 ★★★:公司自主开发的“菲加云”云医药管理系统,能够为零售商提供基础数据建设、采购管理、仓储管理、销售管理和质量管理,全面提升零售商运营效率。同时,公司推出“药金融”供应链金融产品,根据零售商不同条件设计帮你付、股权质押贷等不同产品,解决药品采购问题。

(4)药京采

产品经营规模 ★:25000余种

融资能力 ★★★:京东集团为美股上市企业。

产业链整合能力 ★:药京采目前尚未完成产业链上下游整合,但在未来会依托京东集团在供应链的优势逐步打通药品供、销、采环节。

综合服务能力 ★★★:推出“药白条”,为采购商提供“白条”金融服务,最高额度为50万,30天内免息。同时依靠京东自有物流体系为药京采平台提供药品配送服务。

(5)普天药械网

产品经营规模 ★★★:201300余种

融资能力 ★:平台目前融资处于B轮以前。

产业链整合能力 ★:公司目前未完成产业链上下游资源整合。

综合服务能力 ★★★:公司携手标准化健康医疗信息化软件开发商和服务提供商——深圳九明珠信息科技有限公司,为医院提供医学影像管理系统、电子病历管理系统、医院信息化管理系统。同时,公司开发支付结算产品普天宝,为平台用户提供在线支付服务,而且平台优质会员还可以申请协议支付、分期付款、融资租赁等供应链金融服务。

产品经营规模:产品经营规模主要通过各大电商网站展示的药品种类体现(同种药品不同规格按一种计算),药品种类越多,说明经营规模越大,覆盖的病种和患者人群越多。

融资能力:融资能力的强弱可以说明资本市场或投资机构对电商企业发展前景的认可,融资轮次越靠后,说明企业发展越好。

诊疗服务能力:医药电商线上提供的服务越多,越能提高患者的便利性。药师咨询主要解决购药问题,已成为各大B2C医药电商平台基础服务。在线挂号、预约医生主要解决诊前挂号排队时间长、专家号难挂问题,有部分B2C医药电商推出此项服务。在线问诊及开方服务主要解决看病问题,只有少数B2C电商能够提供此项服务。

附加服务能力:药品配送作为线上购药配套服务,各大电商都能提供。慢病管理、健康体检、健康保险服务作为延伸服务,少部分B2C电商能够实现。自建或合建医院,打通“医+药”,解决看病和购药问题,极少数B2C电商能够实现,大部分还处于探索规划阶段。

动脉网通过对主要B2C医药电商相关资料的搜集和整理,对15家B2C医药电商做出竞争力评价,1药网、健客、好药师、七乐康、阿里健康大药房位居前五。

数据来源:蛋壳研究院

本报告剩余内容:

一、B2C医药电商竞争力评价详情

二、美国医药商商业模式探析:美源伯根、Walgreen构建医药商业全新模式

三、我国医药电商未来发展:医药电商2.0成为主流,处方药、医保在线创造新增长点

长按识别加入动脉网会员

现在长按识别上方二维码,成为动脉网正式会员,即可获得完整版《医药电商行业竞争力报告》。并且,在未来的一年里,您可以畅读完整的行业趋势报告,及时掌握全球最新的投融资信息,坐拥齐全的医疗企业数据库,还有海量资源对接。

*特别感谢融贯电商政府事务部门经理冯少华和医药行业分析师赵雪、未名企鹅创始人邹晓亮对本报告的大力支持。

参考资料:

《中国药品流通行业发展报告(2017)》(社会科学文献出版社)

《医药电商:处方药网售政策“急刹车”,“电商+医疗”模式兴起,处方外流是新增长点【2017年年终盘点】》(动脉网)

《B2B医药电商行业最全扫描,览尽政策演变、市场现状、发展趋势》(动脉网)