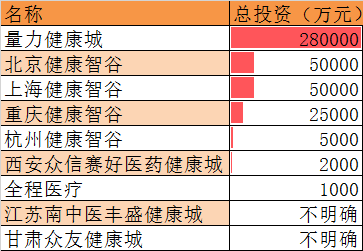

初探国内已建成的Medical Mall,在8个城市落地,总投资逾41亿元,100%投入使用

作者:罗美

2017-09-29 08:00

不久前,杭州501大厦因全程医疗(Medical Mall)而迅速走红。各种标签都贴在全程医疗上,如“国内首家Medical Mall”、“共享医院”等。

全程医疗是浙江省卫计委批复同意的Medical Mall,其背后的合作方有邵逸夫医院、新解百集团、迪安诊断、百大集团的医疗、零售、地产界等,1层-5层为购物区,6层-20层全为医疗商场。消费者可以在Medical Mall体验消费购物与医疗服务的多维体验,以此避免了单纯去医院的焦虑感。

像全程医疗这样的Medical Mall,事实上在2005年,陕西省就诞生了以药品为主的医疗商业综合体。据动脉网(微信号:vcbeat)不完全统计,目前全国已有8个地区建设了医疗商业综合体,投资逾41亿元,100%已投入使用。

这些地区的Medical Mall有何特点?定位如何?是如何运作的?

国内8个地区的Medical Mall总投资超过41亿元

这里所说的Medical Mall是指设置在商业综合体内,具备商业购物功能,同时兼具中医、健康管理、医美、口腔等便捷的消费类医疗服务,涉及的投资方包括地产商、医疗机构、零售机构等,投入资金最低为2000万元,累计资金投入超过41亿元。由此可见,这是一个重资产投资,偏向资源整合,对于运营者的要求较高。

从统计列表中可以看到,这8座Medical Mall的成立时间、面积大小、投入资金、涉足的板块、功能和使用情况等。从投资方来看,大多数具有医疗背景,比如说全程医疗,它是由三家公司共同出资成立,其中杭州解百集团股份有限公司占股45%,浙江迪安诊断技术股份有限公司占股35%,百大集团股份有限公司20% 。

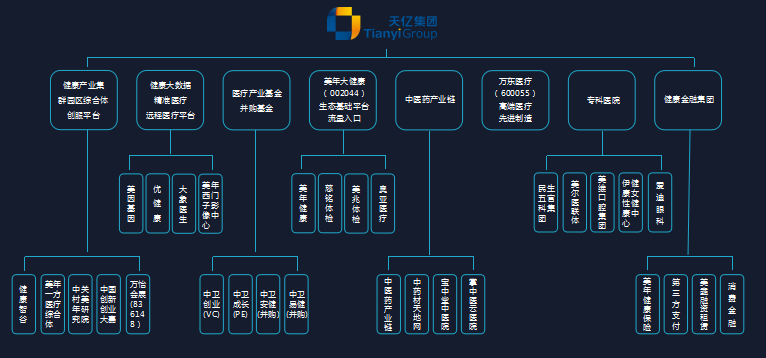

而上海天亿弘方企业管理有限公司属上海天亿投资(集团)的全资子公司,上海天亿投资(集团)有限公司成立于1998年,为上海美年健康产业有限公司的母公司,是一家从事多元化投资的综合性企业集团。以下是天亿集团的构架图:

另一类投资方是以药企为主,甘肃众友健康城和西安众信赛好医药健康城,这类Medical Mall主要是经营药品为主。其中西安众信赛好健康医药城面积3000平方米,品类达13000多种,分为上下四层,是陕西众信医药超市有限公司于今年新建成的集中医馆、西医诊所、美容美体、健康体检、药品超市为一体的全新经营业态。

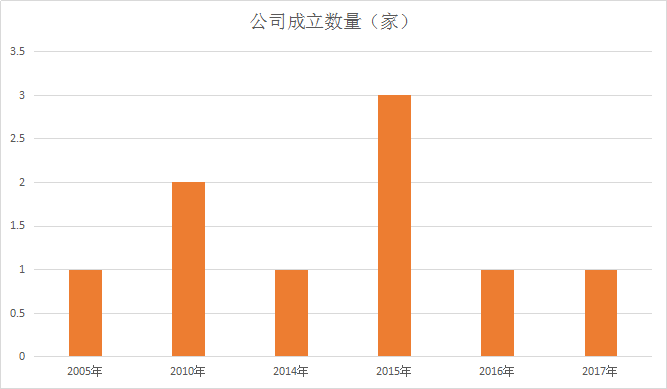

2015年国内的Medical Mall成立数量最多

根据动脉网数据库统计来看,各地区涉足健康城的时间,最早的是2005年有1个城市,最多的是2015年有3个城市,发展较为迅速的是2010年。

究其原因主要是在2010年第六次人口普后,全国及区域人口老龄化更为明显,迎来了老年型人口后的继续老龄化。

根据其普查数据公报,大陆31个省、自治区、直辖市和现役军人的人口中,普查时60岁及以上人口为177648705人,占13.26%,其中65岁及以上人口为118831709人,占8.87%。同2000年第五次全国人口普查相比,60岁及以上人口的比重上升2.93个百分点,65岁及以上人口的比重上升1.91个百分点。

全国老年人口继续较快增长,老龄化、高龄化趋势明显,养老和医疗保障水平进一步提高,社区为老服务网络建设加快,基层老年人组织建设得到加强,老年服务设施进一步改善,老年维权工作成效明显,老年文化、教育、体育稳步发展,各项老龄事业得到了全面发展。

因此诞生了一系列健康城。

原因之二在于2010年12月3日,国务院办公厅转发了国家发改委、卫生部等部门《关于进一步鼓励和引导社会资本举办医疗机构意见的通知》。表示将放宽对社会资本办医的准入,符合条件的民营医院将纳入医保定点范围,享受和公立医疗机构一样的税收和价格政策。另外,外资还可独资在中国开设医院。这一政策的出台,意味着民营医院将享受更加公平的市场环境和政策待遇,发展前景乐观。

另一方面,在“十二五”规划《建议》中,新医改方案“公益性”的总基调得到了进一步明确。两年来,新医改确定的五大任务中,基本医保任务提前完成,继续向更高水平进军。

可以说,政策的出台为后续建设Medical Mall带来了很大的便利。据康宁董事长郭峰表示,政策的支持是健康城发展的前提,“以前我们新疆地区的政策比较死,很多经营项目都很难批下来,但这两年变化很大,当地政府对健康中国、国家扶持发展中医药等政策的响应比较快,就在康宁开始规划筹建Medical Mall时,政府恰好确定了当年要建一个Medical Mall的目标,所以我们后期的审批很顺利。”

因此,2010年-2016年间诞生的Medical Mall,与平台的关系多以租赁为主,属于早期的Medical Mall,这和在动脉网9月19日发布的《梳理30家Medical Mall 在50多年来的发展脉络,这会是国内地产商转型医疗最简单的方式吗?》文章中提到的Medical Mall有相似之处。

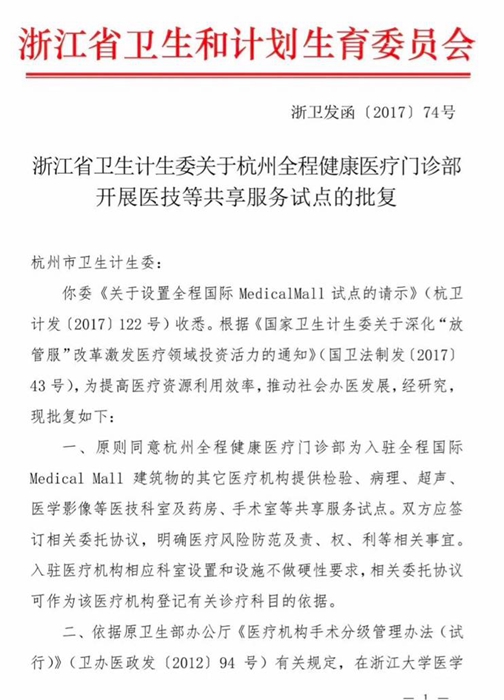

直到2017年9月,浙江省卫计委才正式出台Medical Mall的文件,将这种集中式提供医疗服务的场所正式称为“Medical Mall ”。同时将其功能上升到“共享”,希望Medical Mall 内的医疗企业能够共享资源,发挥医疗的最大价值,后来被媒体解读为“共享医院”。

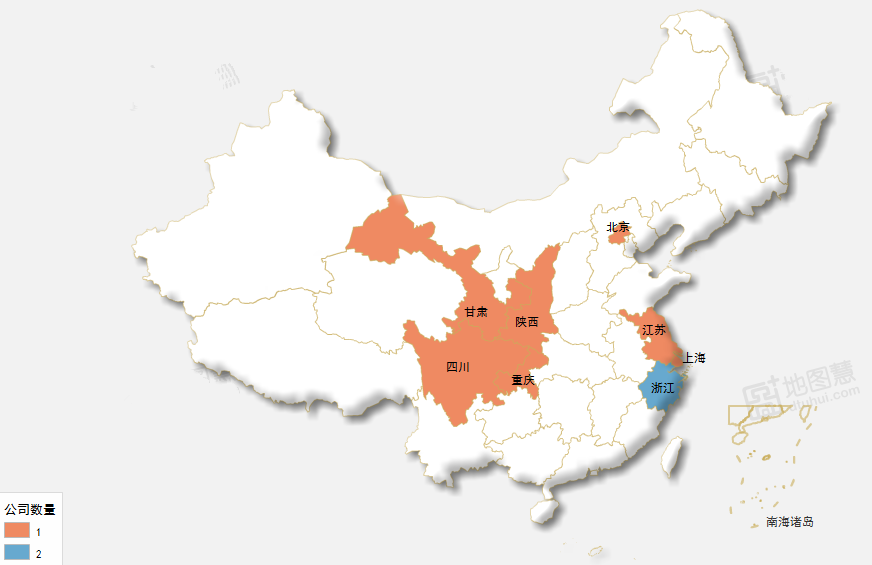

从地域分布来看,Medical Mall的项目落地点在西部地区和沿海地区,其中浙江省有2个,重庆市1个,甘肃省1个,陕西省1个,江苏省1个,四川省1个。

根据地区的不同,Medical Mall提供的服务也不一样。在沿海地区的多以高端医疗为主,比如全程医疗。它是联合邵逸夫医院和Medical Mall旗下诊所的医生专家库,和国际一线医疗机构,均向顾客开放, 满足一站式、多维度的就医服务体验。

单就体检而言,就和杭州所有的三甲医院不同,尤其是“入住式体检”。所有体检客人入住的当晚,都会被邀请参加20楼屋顶花园的“健康沙龙”,可能是练一场冥想瑜伽,也可能是听一堂关于运动关节保护的理疗课程。

而甘肃众友的Medical Mall模式发展比较成熟,成立时间比较早,属于传统的Medical Mall。该健康城设计为分层经营模式,涵盖产品零售、专业药房、养生理疗、视力检测眼镜店等多种业态。据众友健康执行总裁张福祥介绍,Medical Mall的经营理念是以专业为核心的多样化,以产品结构来说,就是将药品作为健康城的核心,再以土特产品、中医诊疗、健康体检、医疗器械、养生保健等作为配套服务依次拓展业态圈。

另一方面,众友整合市场资源打造出经营特色:引进和开发西北地区道地药材和土特产资源,比如当归、黄芪、百合、核桃、大枣等,形成一条生产加工、零售、供销的完整产业链;邀请省内知名老中医定期坐诊,并以专家为切入点推精制饮片、道地药材;与上游工业企业合作,开展品类专区经营。

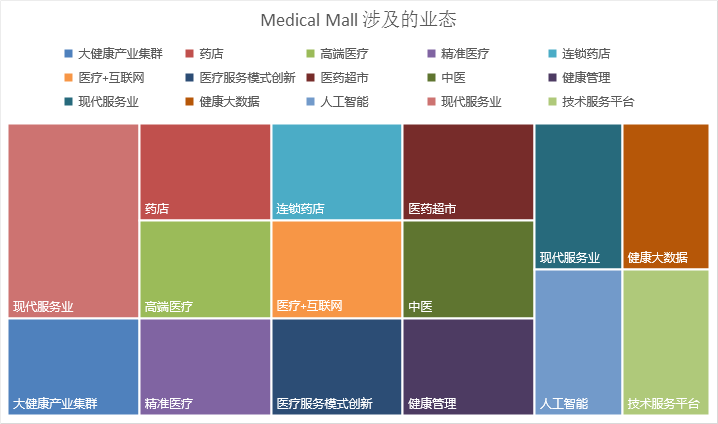

根据图表中,全国各地的Medical Mall发展涉足领域种类繁多,主要有健康大数据、现代服务业、独立第三方医药商业、技术服务平台、大健康产业集群、连锁药店、健康大数据等。

根据RET睿意德中国商业地产研究中心2015年底对齿科、体检中心、中医养生三类医疗诊所做了相关调研,其中齿科,因为面积灵活、个性化医疗服务需求集中,成为最喜欢进驻购物中心的医疗业态。在国内一线城市抽样调查的300余家齿科、体检中心及中医养生商户中,已经有16%选择进驻商业项目,这较2010年的5%有较大提升。

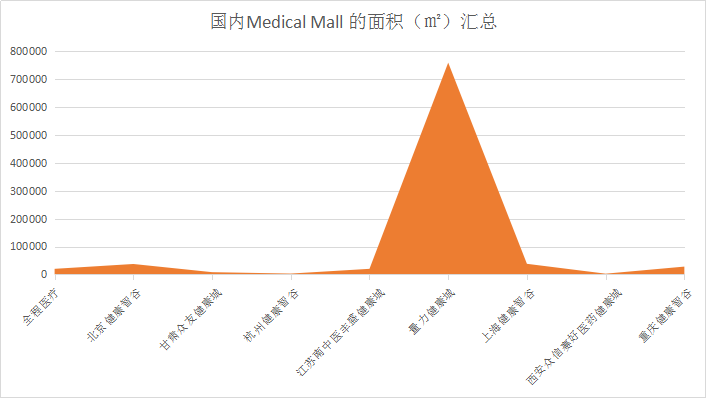

从全国各地搭建的Medical Mall面积看,成都量力集团打造的量力健康为面积最大,达到760000㎡;其余依次是上海健康智谷、北京健康智谷、重庆健康智谷。

虽然全国各地健康城占地面积广,但是从列表中可以看到全部已经投入使用了。

从投资方类型看,全国各地Medical Mall的投资方多以企业为主,高校和医院投资较少。其中江苏南中医丰盛健康城是由南京中医药大学和丰盛集团联合建设的集中医特色医疗、名医名药、养生保健、健康管理、养生文化、养生调理为一体的“健康服务综合体”,致力于引领和创造健康生活方式。展示中医药文化,突出“治未病”特色,做中医健康产业的领航者,希望打造“南京城市新名片”。

而医院的加入则是杭州全程医疗,它联合邵逸夫医院,希望借助于邵逸夫医院优秀的医疗资源,更好的服务Medical Mall的用户。

企业主要是以拥有健康领域背景的为主,如上海天亿弘方企业管理有限公司、浙江迪安诊断技术股份有限公司、甘肃众友健康股份有限公司、陕西众信医药超市有限公司等,也有地产商加入,如成都量力集团。

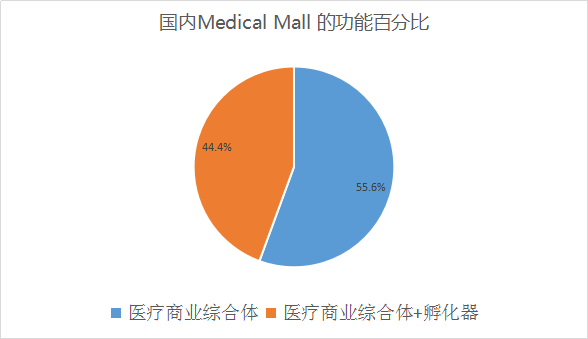

从Medical Mall的功能定位看,主要有医疗商业综合体和医疗综合体+孵化器这两种方式。医疗综合体的运作方式,主要是以招商为主。据全程医疗董事长毕玲介绍,全程医疗中心除了邀请邵逸夫医院加盟以外,还进驻了来自北京、上海、台湾等地的11家业内知名的专科诊所,如张强医生集团、爱丁优生助孕、唯儿诺儿科、太学眼科等。这些医疗机构拥有与国际接轨的前沿医疗技术,也能对接境外一线的专科医疗资源,让客人能更便捷地享受到世界前沿的医疗技术。

而全程医疗发挥的作用是整个Medical Mall的大脑,“我们秉承着‘全人全程’的健康管理理念,从健康促进(体检)、抗衰老、专家门诊、医技支撑、就医服务和会员服务六大核心模块出发,不仅为客人提供科学、完善、优质的全周期健康医疗和健康管理服务,更在基因筛查、功能医学等国际前沿医学方面,为客人打造真正的、多角度的健康品质生活。”毕铃说。

另一方面,医疗综合体+孵化器则是以健康智谷为代表的Medical Mall。据天亿投资集团副总裁、健康智谷总经理王晓军介绍,虽然健康智谷分布在国内北京、上海、杭州、重庆4个城市,但是其功能均是以少量租金+帮助企业融资的方式,吸引医疗领域的企业入驻。也就是说对于入驻的企业,健康智谷收取少量的租金,而更多的营收来自帮助这些入驻企业融资。“我们创办健康智谷,把健康产业的企业聚拢后,筛选一批优质企业进行孵化,包括融资、园区内各企业之间的业务互动等,类似于美国的WeWork。”

除了常规的孵化服务之外,更重要的还在于依托健康智谷的资源,如公共研发平台、健康大数据中心、与医院和学术临床机构的资源对接以及专业的投资基金等,这些专业服务是其他产业园不具备的。

与此同时,每年健康智谷为园区内企业举办创新创业大赛,请创业导师对选手进行赛前培训,还提供了专门的路演厅。

从2015年至今,健康智谷共引进项目40余个,服务企业500余家,举办活动60余场,平台对接项目100余个,导师团队40余人,辅导项目100余个。目前,园区有70多家企业注册入地,基本完成招商工作。2016年初至今,园区服务创新创业企业100余家。

“明年1月,我们与一方集团(万达集团的第二大股东)合作的第一家医疗商业综合体将落户成都金牛区万达广场,共同打造【美方健康】体验平台。该平台是以商业中心为载体,以【健康智谷】为驱动,【健康管理】、【健康生活】为核心,通过精准医疗、个性化服务的方式,构建集产业孵化、快闪展示、预防、检测、治疗、康复、体验等功能于一体的一站式健康体验平台。将国际领先的“健康综合体”模式首次引入中国,让市民在商业中心享受全面、专业、近在身边的一站式健康体验。该平台是类似于‘杭州501大厦的全程医疗’平台。未来,我们也希望将【美方健康】复制全国各地的万达广场。”王晓军补充道。

那么,Medical Mall的发展,是如昙花一现,还是星火燎原?

从国外的Medical Mall诞生的条件看:

第一,在过去的二十年多里,随着美国经济的发展,各大购物中心之间的竞争也变得越来越激烈;加上购物中心由于经营不善、消费增长乏力以及电商冲击等因素的冲击,面临倒闭关门的窘境。

据相关数据统计表明,目前在2000个区域购物中心里有19%以上的最后都成了人们口中的“Dead Mall(僵尸购物中心)”。

为了在残酷的市场竞争中存活下来,各大商场开发商开始寻求现有空间的新用途,如新增教育、医疗、办公等。而医生们认为这些闲置的商场空间,他们正好可以为患者提供差异化医疗服务,更贴近患者。

第二,在Medical Mall看病价格比医院便宜。在奥巴马医改的《平价医疗法案》(Affordable CareAct-ACA)之下,有1000多万美国人投保医疗保险,他们也促进了对便捷诊所的需求。某些ACA计划的月度保险费较低,但代价是去医院看急诊的自付额度较高。马里兰州的医疗保险公司CareFirst的数据显示,2013年,患者在应急快速门诊治疗咽喉肿痛的平均费用为94美元,而在急诊室,同样的诊疗则需要花费590美元。

第三,对于商场业主而言,应急医疗诊所是理想的租户。相比于传统商店,诊所通常具备的特点是:租金高(约25美元每平方英尺)、信用更高,并且所签租约通常会更长。

美国纽约州新海德公园的商场运营商Kimco Realty的CEO Dave Henry在接受彭博新闻采访时指出,应急诊所的信誉较好,往往能够支付更高的租金(每平方英尺/约合0.09平方米25美元左右),而且也倾向于签订较长期的租约。2014年,Kimco Realty与40家医疗诊所签订了租约,较之2013年的34家和2012年的27家均有所增加。Henry表示:“在我们这样的拥有众多购物中心的从业者看来,这一形势令人高兴。” City Practice Group 和 Concentra 等紧急医疗诊所正在以每年20%的增速迅速壮大,许多诊所也开始占据购物中心中空出来的店铺位置,以满足日益增长的顾客需求。

对比国外Medical Mall的发展路径,国内至少还面临以下4个问题:

第一,虽然国内各大地产商纷纷涉足大健康领域,但是真正做医疗商业综合体的却很少。大多数是通过并购医疗行业里上中下游的企业,比如宜华健康,或是和外资医疗机构合作,共建高端医院。

第二,国内关于医疗机构审批牌照,各地管控均不同。据杭州璞迈医疗的创始人孙寅光介绍,其第一家诊所落地在开在万象城内,审批环节显得困难重重。需要面临环境污染、当地居民是否同意、医疗规划等问题。

第三,进入Medical Mall的医疗服务机构,多是定位高端,也没有接入医保,门诊费高于普通三甲医院的门诊费用。平时逛街的消费者虽多,买一件衣服的价格也几百上千元不等,但去这类机构花费不菲诊疗费的又有多少?换句话说,商城即使是人流密集,可真正能转化为商场内就医的人有多少?

第四,人们的就医意识是否转变了?大多数人生病了宁愿去医院通宵排队挂号,也很少走进附近的诊所,更别说这种开在商场里的高端医疗机构了。

从国外Medical Mall的发展历程看,中国的Medical Mall还处于初期,虽然明年万达广场也升级医疗形态,但是能否星火燎原,还未可知。即使在资本热捧、政策利好的条件下,依旧还有很长一段路要走。

当然,随着人们健康意识的提升,消费能力的升级,大家对于健康的需求开始倡导从“治已病”变为“治未病”,从“被动医疗”转为“主动健康”。如果不将Medical Mall的职能放在治病救人等与医院业务重度重合的医疗服务上,而是针对整个大健康体系下的消费医疗、医养结合、健康管理等服务,理应会有一定的空间。

另外,从全球范围来看,大健康产业发展有十种模式,分别是健康产业集群(Medical Mall)、传统药业延伸、旅游合作、商业地产合作、政府合作、电子商务、医养结合、社区综合健康服务、医疗不动产、健康服务组织模式。与传统的健康服务产业相比,大健康产业提供的不单是产品,而是健康生活的解决方案,进而创造更大的商机,如何为Medical Mall选址,如何找准Medical Mall的服务切入点,是非常重要的。