2020年末开始的冠脉支架集采,已经在2021年执行了完整的一年。一年时间,对一个医药产品来说很短暂,但对于一个行业的变化来说,很长。有许多数据和现象值得一说。

首年集采共涉及12家公司的27个产品,按产品申报价由低到高的顺序确定排名,最低价中标产品将获得不少于10%的待分配总量,最终将有10个产品入围。这样的规则决定了采购结果将重塑市场格局,对于资金雄厚、研发投入高的大企业而言,将利用自身规模化优势,加速抢占市场,而对于规模小、技术能力弱、资金短缺的企业则会带来巨大挑战,出局者往往会被市场边缘化。

我们先回顾一下,一年前这次改变行业的开标结果。此次带量采购中选产品有10个,分属8家企业。经过本次集采,冠脉支架价格从均价1.3万元左右下降至700元左右。与2019年相比,相同企业的相同产品平均降幅93%。本次集采的冠脉支架材质为钴铬合金或铂铬合金,载药种类为雷帕霉素及其衍生物,采购周期为两年。

从结果来看,医疗机构临床常用的主流产品基本中选,覆盖医疗机构意向采购量的70%以上。共有2408家医疗机构参与集采,其中年采购量大于500个的851家医疗机构全部参加。首年意向采购量达到107万个,接近2019年载药铬合金支架使用量(109万个),占2019年全部材质采购量(165万个)的65%。而集采后由于价格降低会引发使用量的大幅增长,实际采购量往往会超出约定量。也就是说,这是一个企业丢不起的市场。

一年后,这些参与集采的企业现状如何?让动脉网来做一次梳理。

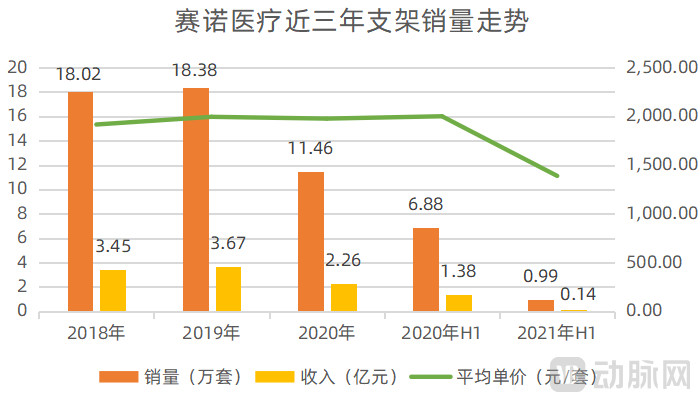

前面的中标表格中并没有看到赛诺医疗的名字,因为他们的主要产品是药物涂层不锈钢冠脉支架BuMA,而本次集采的品种范围是材质为钴铬合金或铂铬合金、载药种类为雷帕霉素及其衍生物的药物洗脱支架系统。因此,产品自然落标,即便之前赛诺医疗的市场份额超过10%,国内排名前四,集采之后也难免被市场边缘化。

从赛诺医疗过去这一年冠脉支架的销量来看,未入围的影响极大,销量同比跌幅达85.61%,从巅峰期2019年的18.38万套,下降至2021H1的不足1万套。同期收入更是减少90%,从2019年的3.67亿元滑落到2021H1的1400万。

根据赛诺医疗2021年度业绩预告显示,预计2021年度全年营业总收入为1.88亿元~1.94亿元,较上年同期下降40.75%~42.58%。归母利润为-1.31亿元~-1.4亿元,较上年同期下降682.48%~722.50%。2021年度冠脉业务收入为0.59亿元~0.62亿元,较上年同期下降1.88亿元~1.91亿元。

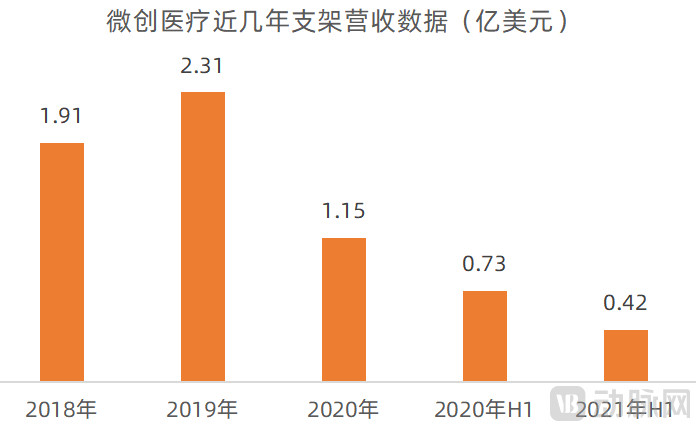

微创医疗有两款产品入围,拿到了本次集采中最高的份额,采购意向26万套,实际采购量超过100万套,销售数量同比提升200%,市场份额从23%增长到了47%,但冠脉支架的整体营收依然出现下滑趋势。

这个趋势在2021年半年报就有体现。作为3大支撑业务之一,血管介入业务(包含冠脉支架、药物球囊等)在2021年上半年营收大幅下滑24.4%至6683.7万美元,占比跌至17%,回溯2020年,对应占比22%,而2019年为33%,营收规模收缩明显。利润净额仅为784.9万美元,同比骤降近八成。

微创医疗近日发布2021年度盈利预警公告显示,报告期内的销售收入预期同比实现两位数增长,但同时集团录得归属于公司权益股东的期间亏损约2.75亿美元~2.85亿美元,同比下滑43.98%~49.21%。受此消息影响,公司股价一度大跌10%。

此前冠脉支架国内份额排名第二的乐普医疗,此次集采仅有钴基合金雷帕素洗脱支架系统(GuReater)一款产品入围。该产品在2019年毛利率约为78.06%,集采中降价幅度达到92.32%,从原价8400元/个降至645元/个,按集采合约15万套支架计算,乐普医疗此款产品在2021年的总收入将不足1亿元。

如果根据GuReater在2019年的销售数据计算,该产品的净利润预计将减少1.1~1.3亿元。据2021年一季报数据,2021年集采合约量为14.39万条,但在一季度集采发货量就达到9.88万条,实现了净利润89%的增加,基本走出了冠脉集采的短期影响。

从2021年半年报中可以得知,随着集采的实施,虽然传统支架业务显著下降,但介入无植入创新产品组合实现了显著增长,实现销售收入3.64亿元,较去年同期增长近20倍,报告期内二季度较一季度环比增幅75.6%,二季度整体支架业务板块基本恢复到2019年的正常水平。

蓝帆医疗的冠脉支架业务通过收购柏盛国际而来,整个心脏介入器械业务包含了裸金属支架、药物洗脱支架、药物涂层支架、球囊导管及其他介入性心脏手术配套产品。本次入围的“心跃”系列就属于药物涂层支架。

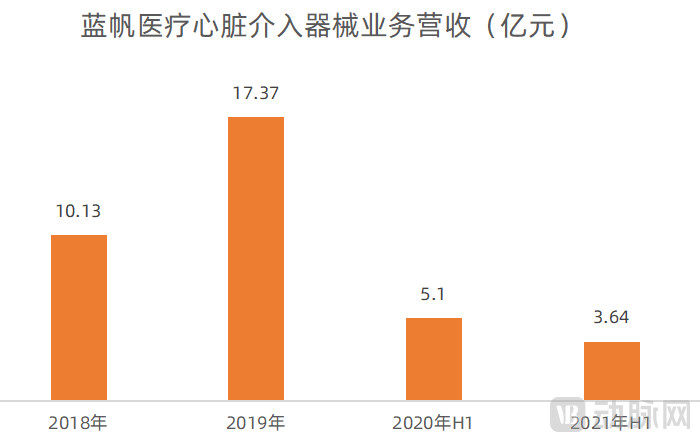

可以从图中看到,2021上半年相关业务板块收入仅3.64亿元,比受疫情影响的2020年同期减少了28%,这还是建立在“心跃”品牌支架销量比去年同期增长437%的基础上。虽然销量增长了4倍,毛利率却下降了25.72%。短期影响非常明显。

集采带来的销量上升未能弥补价格下降的影响,再加上其他冠脉产品尚未上市或尚未放量,导致业绩大幅下滑。根据蓝帆医疗2021年业绩预报,利润同比下降26.07%~48.82%。

整体来看,企业的产品在进入集采之后,无论是营业收入还是毛利率都受到了明显的影响,即便是巨大的采购量也无法完全消除。那么对于入围企业来说,这一年做了哪些调整来应对呢?

微创医疗是冠脉支架行业国内最早上市的企业,十多年来共上市了四款药物洗脱支架,其中第一代的药物支架Firebird已经淘汰,第二代的Firebird2开创了钴铬合金的应用。目前,冠脉支架产品销售收入占总收入比例约30%。

随着产品Firebird 2和Firekingfisher分别以590元和750元在集采中中标,尽管降幅超90%,但占集采中标量的36%,成为支架采购量最高的公司。得益于集采的帮助,微创的药物洗脱支架产品累计覆盖逾2700家医院。

从另一个角度来看,本次集采微创医疗以市场份额最高的两款产品中标、实现对现有市场渠道的防守,巩固了市场份额,并将市场资源向高毛利的产品倾斜。无论是骨科医疗器械业务、心律管理业务、大动脉及外周血管介入产品业务、神经介入产品业务和心脏瓣膜业务均实现快速增长,分别较上年同期提升22.9%、20%、68.6%、114.5%和121.8%。

除了集采中标的两款产品,微创还拥有靶向药物洗脱支架Firehawk和尚处于研发阶段的生物可吸收雷帕霉素(西罗莫司)靶向洗脱冠脉支架Firesorb。

药物支架的出现使得血管再狭窄率下降,但当支架涂上药物后,发生晚期血栓的风险却增加了。“靶向洗脱”的概念是将药物的剂量减少到足够防止再狭窄,而不至于诱发晚期血栓,这就是Firehawk研制时的出发点。Firehawk的药物搭载量全球最低,不到其它支架的1/3,即在实现同等疗效的条件下,安全性大幅增加。

尽管短期来看,医院会优先满足集采产品的保底采购量,Firehawk的销售会受到影响。但得益于市场份额的扩大,Firehawk也顺带新增覆盖上百家医院。市场份额带来的渠道优势正在逐步变现。

从二级市场的角度来看,集采虽然对血管介入业务板块有了一定影响,但微创医疗股价从集采2020年底消息出来到集采执行半年后的2021年7月,都是一路上涨的趋势。这期间发生了什么?

集采必然会对微创医疗在国内的心血管介入业务产生影响,于是着手加快海外支架业务的布局。其在欧洲的销量同比提高131%,平均每个月可植入700~800根支架。并且在去年开始在美国与印度进行支架本土化研发与生产。

但海外市场并不能立即提升微创的营收,这需要一个过程。真正打开市场想象力天花板的,是增长新业务。除了传统的心血管介入、骨科医疗器械和心率管理三大主要业务板块,微创医疗增加了外周及主动脉介入、神经介入、心脏瓣膜、手术机器人与射频/冷冻消融等业务。

微创选择的路径是分拆成子公司上市的模式。目前,已经将心脉医疗、心通医疗、微创脑科学与微创机器人分拆上市。微创机器人如今的市值已经达到200多亿港元,跟微创医疗总市值相差无几。此外,微创电生理也有单独上市计划。

目前来看,四家分拆上市的公司中,仅有心脉医疗获得盈利。去年,心脉医疗实现营收6.85亿元人民币,同比增长45.59%;归母净利润为3.16亿元,同比增长47.3%。其余三项业务,如微创机器人,仍在研发阶段。

从政策层面看,由于主动脉介入治疗目前的渗透率还比较低,覆膜支架年植入量不足10万根,属于创新疗法;且支架型号多,备货难度大。目前尚未有地方启动试点,短期内受集采的影响应不大,心脉医疗还可继续处于新产品上市的红利期。

在一些大单品类医疗器械公司受到集采压力,再难以投入巨大资金研发新品类时,微创医疗作为医疗器械平台型公司,用分拆上市的融资方式,推动了多个业务板块协同发展。

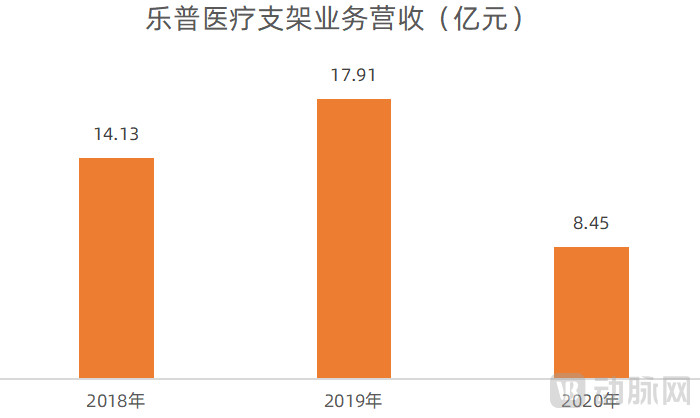

虽然集采价格从2021年才开始执行,但是集采的负面影响在2020年就已经显现。例如乐普医疗在2020年金属支架收入为8.45亿元,相比于2019年下降了38%,主要因为渠道中存在着一定数量的已售但未植入支架,不得不将通过退货或价格调整等方式予以处理,由此乐普医疗在2020年4季度形成了大额计提损失。

表面上看,乐普加入集采后会越卖越亏,但集采的核心意义在于压缩流通环节。对于企业来说会降低市场和销售费用,并且回款有明确保障(医疗机构和企业结算货款不超过30天)。

2019年年报显示,乐普支架系统毛利率为78.06%左右,其销售费用/营业总成本占比为37.16%。若去除该项费用支出,乐普支架毛利率或提升至86.2%,单只支架成本下降至414元。也就是说,即便以645元中标,该支架产品理论上仍有约230元的利润空间。

短期来看,集采降价肯定对企业营收有较大冲击,但对于有心血管全产业链布局的乐普来说,单个产品带来的影响是暂时的,能否利用集采的契机推广更多产品入院才是更值得考虑的问题。

之所以能如此快速地消化掉集采的影响,得益于未雨绸缪的产品布局。乐普医疗在六年前就开始在PCI治疗领域倡导“介入无植入”的理念,核心是让可以不植入金属支架的患者,通过常规配件、切割球囊、药物洗脱球囊和可降解支架等产品的组合应用,获得疾病有效干预和治疗,同时降低植入金属支架后的并发症和患者心理负担。

药物球囊和冠脉支架所起到的作用类似,球囊作为药物的载体,将药物运送至病变部位后,会使得病变血管短暂扩张,然后球囊就会被撤出,支架则会始终保留在病变的血管内。

正是前瞻性的持续研发投入和“介入无植入”理念的学术推广,使得乐普在冠脉支架集采的影响下,相关业务也能快速恢复。通过六年学术推广,乐普已拥有完整“介入无植入”类产品组合“药可切”(药物球囊、可降解支架、切割球囊)。此外,乐普还在进行包括血管内测量产品在内的众多产品研发序列。

根据乐普医疗最新的2021年三季度财报披露,前三季度总营收86.35亿元,同比增长35.19%。虽然传统支架业务下降,但介入无植入创新产品组合实现收入6.13亿元,较去年同期增长1073.24%,成功弥补了冠脉支架带来的影响。

为了应对集采的影响,乐普医疗充分发挥了跨周期产品布局的作用,构建了以中标产品为切入点,配合标外高毛利产品线的组合,以量带利。

蓝帆医疗以健康防护手套起家,作为全球最大的PVC手套厂商,自新冠疫情以来,在2020年创下79亿元的营业收入和17亿元扣非归母净利润的上市以来最佳业绩,甚至一度被称为“手套茅”。目前健康防护手套业务占比超过90%,心脏介入器械约7%。

此次集采中,蓝帆医疗的策略是最激进的。直接报出了469元的最低价格。根据集采规则,分配数量除了医疗机构报的意向采购量之外,未中选量的至少10%直接获得分配。另外,还能在集采外市场进行自由竞争。

之所以会有这样的策略,跟产品布局离不开关系。目前蓝帆的冠脉支架在产品可分为四大类:

一是BioMatrix产品系列为无聚合物药洗脱层支架——主要在欧洲、韩国、东南亚等国家上市;

二是爱克塞尔(EXCEL)为不锈钢药物洗脱支架——不锈钢、有聚合物、可降解,主要在国内上市,该产品将随着技术的更新换代而被淘汰;

三是心跃(EXCROSSAL)为钴铬药物洗脱支架——钴铬合金、有聚合物、可降解,主要在国内上市,可视为上一代产品(EXCEL)的升级版;

四是BioFreedom产品系列为药物涂层支架——采用柏盛公司自主研发专利药物A9,主要在欧洲、日本、美国上市,即将在国内上市。

本次集采中标的心跃支架虽然产品性能得到了业界的好评,但和现有产品同质化程度太高。蓝帆医疗目前集中力量重点研发的BioFreedom支架,它有明显的差异化卖点,有望抢占标外市场份额,并贡献相对较高的利润率。

BioFreedom是全球范围内第一个能够将术后服用抗血小板药物从1年降至1个月的支架,从根本上预防了病人的出血风险,并于2021年6月在国内获批,成为中国药监局唯一批准可对高出血风险患者进行1个月DAPT的进口药物支架。

此外,升级款的BioFreedom Ultra支架已经获得了欧洲CE认证,进入了法国、英国、意大利、丹麦、瑞典等12个国家和地区,获得了市场的认可。在泰国、韩国也相继获批,在国内的注册工作也在推进过程中。

在此次集采中,蓝帆医疗用低价策略实现了更多医院覆盖,一举将销售网络扩大到覆盖超过2300家医院,截至2021年6月,心跃支架销量超过22万条,销量比去年同期增长超过430%。巩固了市场份额。为新产品的推广打下基础。

此外,柏盛国际还储备有药物涂层球囊(DCB)、冠脉全钙化病变/CTO病变介入球囊等丰富的产品管线,并紧密跟踪生物可吸收支架在材料学、机械制造和药学等方面的全球研发进展,确保处于冠脉介入的技术前沿阵地。

也就是说,这些新产品能否配合集采高覆盖的步伐及时上市放量,与现有产品一起拓宽市场是蓝帆医疗能否消除集采冲击的关键。

除了这几家具有代表性的企业外,国内另有易生科技、金瑞凯利和万瑞飞鸿因暂未上市,未有财报可参考,并且整体占比较少,就不做讨论。国外品牌方面,美敦力和波士顿科学也入围了集采。其中美敦力的冠状动脉和肾失神经业务包括药物洗脱支架(DES)增长约15%,与其他业务最多实现三位数高增长相比,支架业务呈低速增长,并且财报中单独标明该业绩继续受到中国集采影响。而波士顿科学在财报中并未直接披露中国业务情况。

整体来看,几家企业的产品在进入集采之后,无论是营收还是毛利率都受到了一定的影响,即便是巨大的采购量也无法完全抵消。从产品角度而言,企业应选择市场份额较大的成熟期产品进行中标,同时布局导入期、成长期产品,如可吸收支架。耗材集采虽然压缩了部分企业的利润,但也促使企业之间回归到以质量、技术、临床疗效等为中心的良性市场竞争轨道。

企业在面对大规模带量采购时,中标是基础,中标后的产品组合管理策略则是企业扭转局面的关键。跨周期的产品组合研发布局是企业抵抗外界风险的重要保证,同时也可以最大程度快速变现带量采购中标产品的渠道流量优势。