处方外流的机遇:2018年规模将至1600亿,零售药店受益,DTP模式受青睐

作者:高康平

2018-01-02 08:00

处方外流,是近年医药零售领域的一个热词。在“医药分开”大背景下,药品销售迎来结构调整,院外渠道分享处方外流带来的增量。

在承接处方外流的过程中,药企、流通企业、零售药店、医药电商等进行了积极尝试,发展出了院边店、DTP药房、新零售等多种模式。

动脉网(微信号:vcbeat)对当下国内处方外流案例进行了扫描,拟全面解析处方外流对行业的影响以及未来发展趋势。

由于历史原因,我国公立医疗系统的收入严重依赖药品,造成药占比高、药价高、利益输送、医药贿赂等问题。在这种背景下,医改核心任务之一就是取消“以药养医”。

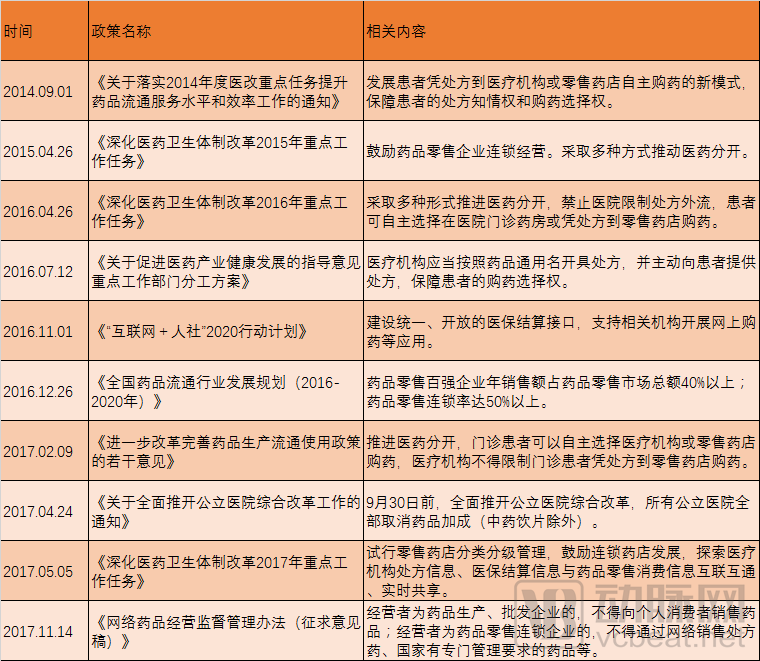

近年处方外流相关政策

2000年国务院医改办出台《关于城镇医药卫生体制改革的指导意见》指出,医药应“分开核算、分别管理、统一上交、合理返还”,为破除以药养医机制启幕。

2009年“新医改”则提出:推进医药分开,积极探索多种有效方式逐步改革以药补医机制。此后,相关政策持续推进,“医药分开”逐步执行。

“十九大”报告则提出,要全面取消以药养医,健全药品供应保障制度。这意味着,医药分开将持续推进,医药零售渠道调整势成必然。

当下,政策对处方外流的主要引导方向是零售药店。如2016年医改任务清单指出,禁止医院限制处方外流,患者可自主选择在医院门诊药房或凭处方到零售药店购药。

到今年的医改任务清单,细节略有变化。拟试行零售药店分级管理,鼓励连锁药店发展,探索医疗机构处方信息、医保结算信息与药品零售消费信息互联互通、实时共享。这意味着政策对于药店如何承接处方外流有了更加明晰的方向,在处方来源、医保支付方面予以了支持。

另外,去年末发布的“互联网+人社”政策指出,人社部将开放社保卡支付结算接口,支持与各类社会支付渠道的应用集成。建设统一、开放的医保结算接口,支持相关机构开展网上购药等应用。这意味着医药电商也成为了处方外流的备选方案之一。

除了医药分开之外,公立医院严控药占比、零加成政策,以及流通整治也推动了处方加速向院外流转。

从数据上看,2015年我国公立医院总收入为2.08万亿元,药占比为36.2%,远高于发达国家水平。国务院医改办要求,2017年9月底,全国所有公立医院取消药品加成(中药饮片除外),同时2017年前四批200个试点城市公立医院药占比总体降到30%左右。严控药占比之后,药房将从医院的利润中心转化为成本中心,推动医院逐步将药房剥离。

“两票制+营改增+流通整治”下,药品流通渠道被压缩,流通过程更加透明,也在一定程度上限制了依附于药品流通的利益输送,为医院让渡处方药销售提供了契机。

另外应该注意的是,在破除以药养医的过程中,财政补贴和医疗服务价格调整起到了很大的作用。财政补贴在一定程度上为医院疏解了零加成之后的资金压力,医疗服务价格调整则解决了医生收入的问题。

综合来看,基于公立医院综合改革和流通整治,医药分开已经是大势所趋,在配套政策和解决方案明晰之前,行业将在政策推动下进行缓慢适应和尝试,为全面迎接医药分开探路。

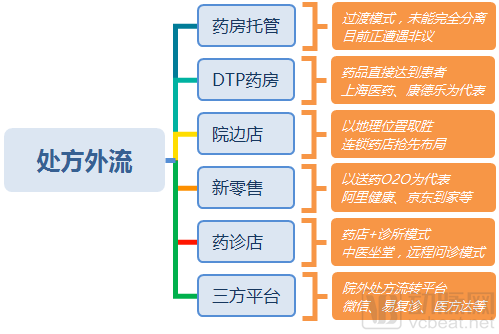

在迎接处方外流的过程中,出现了诸多有益的尝试,包括DTP药房、药房托管、零售药店院边店、互联网+医药新零售模式、药店+诊所、院外处方流转平台等。以下我们将对其中一些典型案例进行分析。

DTP(Direct to Patient)即药品直接到达患者,一般是药企将其产品直接授权给药房做经销代理,省去代理商,患者在拿到医院处方后可以在药房买到药物并获得专业的用药指导。DTP模式依赖药房与制药企业资源的深度绑定,其产品主要以高毛利的专业药、新特药为主,且多数属于自费药品。

目前国内DTP药房做的较好地有上海医药、国大药房、康德乐、老百姓大药房等。

上海医药在华东、华北地区拥有40多家DTP药房。11月15日,上海医药发布公告称,预计将以5.57亿美元收购康德乐在华业务,其中一块重要的资产就是其DTP药房。康德乐在华拥有30家DTP药房,单店销售额在2000万元,是普通零售药房的40倍,其年度营收在6-7亿元左右。上海医药拿下康德乐之后,将成为国内拥有DTP药房数量最多,DTP网络覆盖最广的企业,后续发力空间巨大。

药房托管,是指医疗机构通过契约形式,在药房所有权不发生变化和国家对非营利性医疗机构的各项优惠政策不变的情况下,将药品销售活动交由有合法经营资格,较强经营管理能力,并能够承担相应风险的医药企业进行有偿的经营和管理,明晰医院药房所有者、经营者之间的权利义务关系的一种药品经营模式。

目前国内做药房托管的企业以医院为主导,医药流通企业承办居多,包括暨南大学顺德医院与广州医药的合作、武汉多家医院与国控、金马等公司的合作等。

由于未能完全破除医院和托管药房之间的利益关系,且存在托管费用过高等问题,目前托管药房模式正遭遇尴尬境地,行业非议之声不绝。

院边店严格来说并非处方外流的承接方式,不过在处方外流的背景下,院边店以其地理位置优势将优先享受处方外流的红利,开拓院边店,亦成为了处方外流趋势下的热门投资方向。

互联网+医药新零售主要指的是医药O2O模式,包括阿里健康O2O联盟、京东到家、好药师、叮当快药、快方送药等。一些生鲜外卖平台也在切入医药健康市场,是重要的参与者。医药新零售满足了患者便捷购药、送药到家的服务需求,但目前主要品类还是集中于非处方药和健康产品,处方来源是重要的限制因素。

药店+诊所模式指的是在药店内设诊所,提供基础医疗服务和慢病续方。中医坐堂+药店是此类模式的典型,原因在于中医有广泛的群众基础,是吸引客流的重要方式。在互联网医疗发展起来之后,形成了远程诊疗+药店的模式,包括微医药诊店、微问诊等,其充分利用了医疗资源,为居民提供了轻问诊和电子处方,目前正在各地推行开来。

院外处方流转平台是近年兴起的一种新模式,其实现方式是第三方公司搭建平台,为医疗机构和药店提供信息化、患者管理、数据管理等服务。目前国内有微信、易复诊、医方达等公司在做此类项目,试点地区包括广东、哈尔滨、广西等。

综合来看,零售药店尤其是连锁零售药店是处方外流的最大获益者。原因在于:零售药店拥有非常好的业务基础,能够有序承接患者对药品和药事服务的需求;其次是国内零售药店覆盖率较高,可顺势成为居民购药的首选;其三是在信息化工具、处方流转平台等助力下,零售药店的竞争力正在得到加强,能够为居民提供更多样化、精准的医药和健康管理服务。

在拥有客流之后,药店可以顺势做健康产品的销售,包括保健品、药妆、智能器械等。综合而言,零售药店未来将迎处方外流和多元化经营的增量。同时,我国零售药店数量已趋于饱和,在政策和资本的驱动下,将经历结构调整,加速优胜劣汰的过程,资产证券化亦是重要方向。

另外应该注意的是,当前国内在推行分级诊疗和医联体建设,基层医疗机构的服务能力在提升,同时放开了基层用药的限制。这意味着,基层医疗机构将部分分流大医院的患者和用药,这也是处方外流的一个重要方向。

从全球经验看,医药分家是必然趋势。美国实行较为彻底的医药分家,约有60-70%的药品通过非医院渠道销售(药店、PBM邮购);日本实行医药分家40余年,目前70%左右的处方药在院外渠道销售。美国和日本的经验为我们测算国内处方外流规模提供了一定参考。

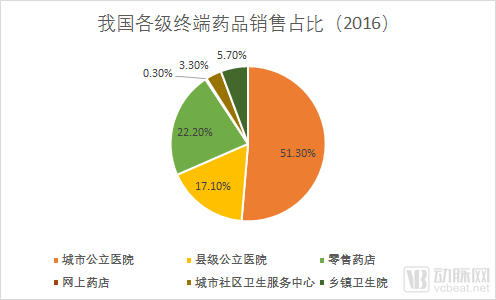

目前,我国药品市场以城市公立医院、县级公立医院为主,零售药店为辅,其他渠道占比较少。据米内网数据,2016年我国药品市场规模约1.5万亿,同比增长8.3%。医院渠道合计占比77.4%,药店渠道仅占药品市场的22.2%,网上药店仅占药品市场0.3%。

如果药品市场规模保持8-9%左右的增速,那么预计2018年药品市场规模将至1.76万亿。若30%左右的药品在院外渠道销售,则意味着院外渠道将至5300亿左右。扣除院外渠道的自然增长,处方外流的规模是1300亿左右。

当然,也可由医院药占比下降的规模来计算处方外流的规模。据国家卫计委统计年鉴,2015年公立医院总收入为20843亿元,药占比为36.2%。若公立医院收入保持8-9%的年均增速,则2018年总收入将至2.66万亿左右,药占比保持不变的情况下,药品收入为9629亿元,若药占比控制到30%,则有约1650亿的处方将流出。

以上计算表明,到2018年,处方外流将为院外市场带去1300或1650亿以上的增量。出于审慎考虑,将目标值调低,则2018年处方外流规模至少将至1000亿以上。

以上分析了处方外流可能为院外市场带来的增量,在具体落地的过程中,处方外流需迈过一系列门槛,包括:处方来源、患者意愿、医保对接、服务能力、信息管理等问题。

尽管政策推行医药分开,但目前医院和医生收入仍然高度依赖药品,大处方、高价药、医药贿赂等问题仍屡禁不绝。“医药分开”的目的,就是要把药品收入从医疗机构的收入当中剔除出去,切断医药招投标、医疗机构、医护人员与药企和医药经销商之间直接的利益关联,建立诊疗和用药分开运行的体制机制。

随着市场化程度放开,以患者为中心的价值导向型医疗服务体系初露端倪。在此推动下,医药零售也在向服务转型,经营模式日趋多样化,从单一的产品销售向基本医疗服务、健康管理拓展。零售药店等应该为患者提供优于医疗机构的药事服务,包括更详尽的用药咨询、配送、促销等活动,逐步引导患者意愿。

作为重要的支付方,医保在处方外流过程中发挥了杠杆性作用。目前看,医保筹资、支付压力明显,控费将是长期的主题。处方外流应结合医保控费方向,以社会化方式降低药品成本。

另外处方外流也将考验相关方的服务能力、信息管理能力。如零售药店,执业药师的数量和服务水平很大程度上代表了其承接处方的能力,处方信息、患者信息的管理,对于信息化能力不强的企业也是一种挑战。

在处方外流趋势下,围绕药店的信息化水平提升、区域零售药店的并购整合、医药新零售、B2B医药电商将出现投资机会。

风物长宜放眼量。我们认为,处方外流是大势所趋,新特药、慢病长期用药将首先从医疗机构流出,零售院边店、DTP药店是主要受益方;在承接处方外流过程中,相关方应优化经营结构、培育服务能力,适应医保控费和患者需求。处方外流,将培育医药零售的新蓝海。

感谢千方百剂总经理秦刚、广发信德投资总监张颖对稿件立意及撰稿的支持。

参考资料:

20170619-东方证券-医药生物行业深度报告:处方外流促进药店增量提升,监管升级和资产证券化带来存量整合

20170625-招商证券-医药生物:零售连锁药店专题报告-处方外流逐步体现,OTC药品将提价让利

20170713-国信证券-连锁零售药店专题研究(上篇):乘医改春风,迎处方外流

处方外流趋势分析:2020年或达8000亿规模

深度解析梧州模式,或许是国内医药分开最好的模板