麦肯锡报告:解构消费医疗主义,医疗可负担性仍是大众关注焦点

作者:李秦

2018-07-29 08:00

麦肯锡发布的消费者健康洞察报告显示,消费者期望通过数字化工具知晓医疗服务的流程和成本,以进行选择决策。动脉网(微信号:vcbeat)对此进行了整理。

这次消费者健康洞察报告的被调查者为18周岁以上的成年人,包括没有健康保险的消费者,但因为样本数目少,不包括有小众保险,比如TriCare 或 Indian Health Services的消费者,该报告对医疗保险公司,医疗服务提供者以及其他行业内的利益相关者产生了广泛影响,其中涉及四个重要的主题:

可负担性:医疗的可负担性仍是消费者最为关心的话题之一。

连续性:很多消费者在医疗生态系统缺少连续性(比如在提供医疗服务或者健康保险方面)。

数字化:越来越多的消费者使用数字医疗工具,并且期待更多数字化领域的参与。

参与度:消费者愿意参与到降低医疗费用的解决方案中来,但是多数人认为他们目前无法做到这一点。

这些研究结果表明:消费者想要从医疗行业中获得更多。当被问及“如何能使一家医疗企业成为最佳”时,受访者表示,最重要的是健康保险(23%),其次是消费者服务(11%),医疗费用(7%)以及可用性(6%)。这样基本的问题可能大多数行业都没有注意到。

事实上,当受访者被问及医疗机构应该成为什么样的企业时,他们选择了一些以技术为主的创新者,比如亚马逊,谷歌和苹果,以及一些优秀的零售商(比如Chick-fil-A和沃尔玛)。消费者和这些企业之间建立的联系说明了他们想要从医疗机构中获得什么。考虑到个人健康的含义,医疗机构尤其要以消费者为中心。但从目前的情况来看,这些机构还需要做更多的工作。

医疗的可负担性对消费者来说意义重大,这种重要性表现在多个方面。例如,当受访者被问及在医疗方面遇到的阻碍时,前三的答案都与可负担性有关—在理解基本的医疗费用方面有困难(29%),难以决定是否要为治疗投保(28%),以及不清楚他们的医疗账单。

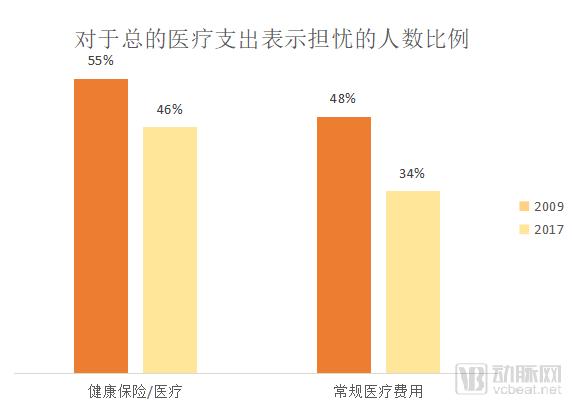

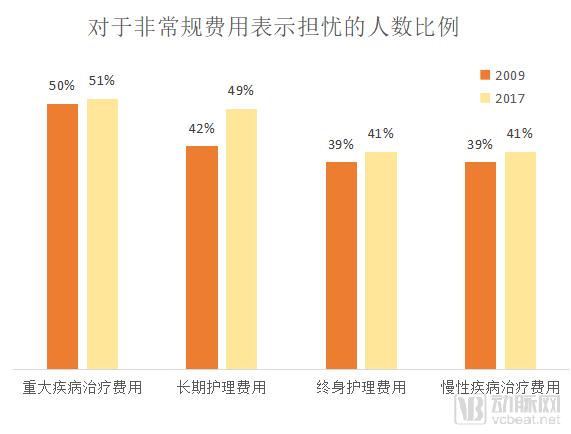

总之,72%的被调查者对至少一项的医疗支出表示担忧(表1)。我们发现从2009年开始调查这一问题以来,消费者对于总的医疗支出的担忧一直在减少。但是,对非常规支出的担忧在增加—比如与终生和长期护理有关的费用。

表1

注:百分比无法直接相加因为很多被调查者对于多个领域都表示了担忧

来源:麦肯锡2017消费者健康洞察报告,动脉网整理

这些担忧可能会影响消费者对于获得医疗保健服务的看法。在调查中,20%的消费者表示他们没有获得所需的全部医疗服务。其中,又有60%的人提到医疗费用是其中一个原因。视力保健,以及牙科护理也是消费者未接收到的服务,而这一比例远超于常规的医疗护理。

同样地,在2017年发布的另一项针对拥有个人保险的消费者的研究中,受访者被问及当他们选择一项健康计划时,最看重的三个因素,大多数人优先选择了与可负担性有关的因素。最低的月保险费占比最多(56%),其次是计划能发挥的最大价值(51%)以及最低的非预算支出(43%)。

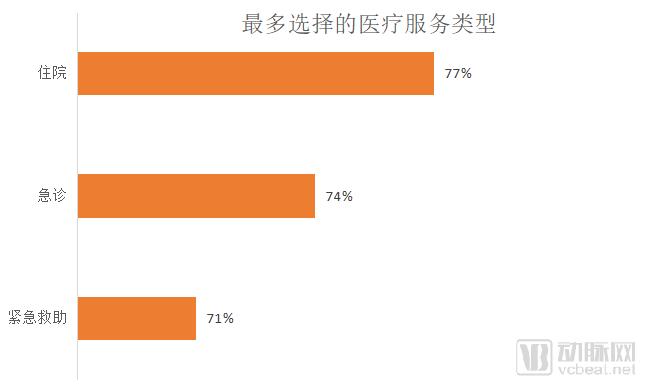

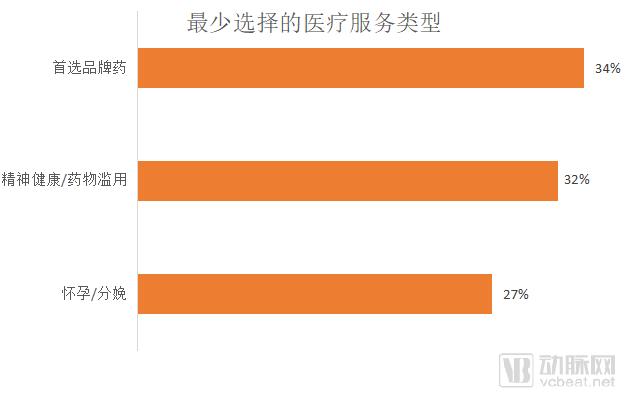

但是,消费者愿意去权衡健康保险项目的取舍问题,来获得他们最想要的部分。CHI报告表明,很多消费者不想失去保险计划中核心的医疗服务,他们在健康计划中最关心住院和急诊的问题。而关于怀孕和分娩的保险问题总体来说关心最少(表2)。对于取消怀孕和分娩的保险项目,不同年龄的人观点差异很大,而不同性别的人差别不大。牙科护理是消费者最想加入健康计划的项目。

表2:具有个人保险或者没有保险的消费者选择的医疗服务

来源:麦肯锡2017消费者健康洞察报告,动脉网整理

很多消费者在医疗生态系统中缺少连续性,不管这个系统被定义为保险体系或者提供医疗保健服务。例如,在调查中,只有43%的医疗保险新投保人之前有过商业团体保险。25%的人参与了医疗补助项目,24%的人有过个人保险。剩下的8%之前从未参保。在被调查的新投保人中,三分之二的人有过团体保险。

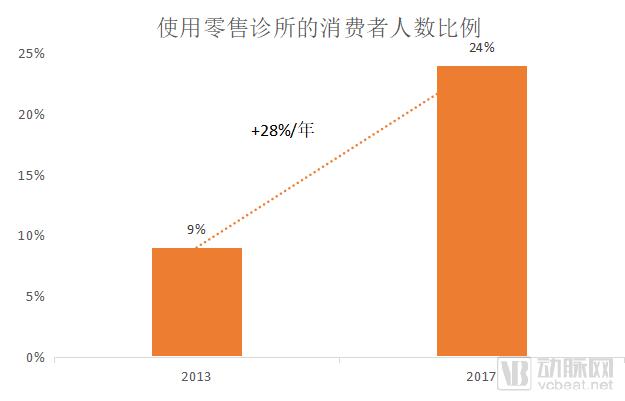

同样地,医疗服务供给的连续性也在降低,拥有基本医疗服务的受访者比例在逐渐下降,从2011年初次调查的87%降到了2017年的79%。同时,零售诊所的使用在稳步上升(表3)。在我们的调查中,超过五分之四的受访者表示他们愿意在零售诊所接受医疗服务。

表3:零售诊所的使用稳步上升

来源:麦肯锡2017消费者健康洞察报告,动脉网整理

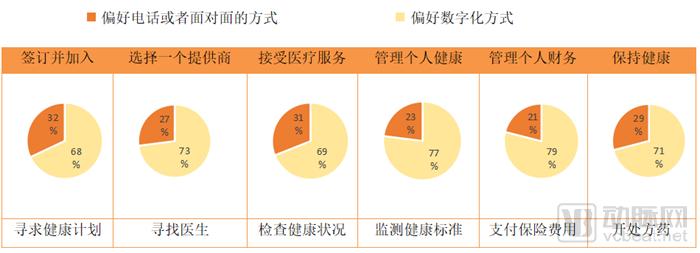

越来越多的消费者希望数字化工具能成为医疗服务供给的一个核心部分。例如,大多数受访者对于交流方式的选择,更倾向于数字化的解决方案,而不是通过电话或者面对面的沟通(表4)。

此外,89%的受访者表示知道数字化的就医预约提示;55%的人曾使用过这种工具。随着人们对于其他数字化工具的意识增加,使用也可能相应地增加。受访者也认为医疗产业应该努力赶上很多数字化先进的企业。

表4:70%左右的消费者偏好数字化医疗方案

来源:麦肯锡2017消费者健康洞察报告,动脉网整理

目前,医疗领域数字化工具的使用不及其他很多领域。例如,只有49%的受访者表示曾使用过健康保险公司提供的相关技术。18至34岁的人群使用率最高(62%),65至84岁的人群使用率最低(39%)。

而麦肯锡2015消费者洞察报告显示,数字化工具在医疗领域相对较低的使用率不是因为担心数据泄露。而数据泄露的问题是否得到了改善我们将会在之后研究。消费者使用健康保险公司提供的技术主要是通过更新个人信息(17%),找出他们健康计划中受益的部分(15%)以及确定计划里医生和医院(13%)。

很多消费者想要更好地参与到医疗行业中来,他们尤其想要更好地做出决定来满足自身需求(比如,可负担性)。在我们的调查中,受访者,即使他们有很好的保险项目,也强调想要充分了解医疗服务的情况后再做出决定,以便更好地参与到医疗行业中来。大多数的受访者认为他们目前无法做到这一点。

为了帮助消费者达到这一目标,医疗行业需要通过更多更好的方式与他们沟通。合作是极其重要的。这项研究提供了三种可行的方式,让健康保险公司和医疗服务提供者可以让消费者参与到降低医疗支出的解决方案中来。

改善教育。很多消费者误解医疗成本的来源,导致在信息不足的情况下做出决定(表5)。

表5:医疗保险成本来源

来源:麦肯锡2017消费者健康洞察报告(左)|保险精算专家的采访(右),动脉网整理

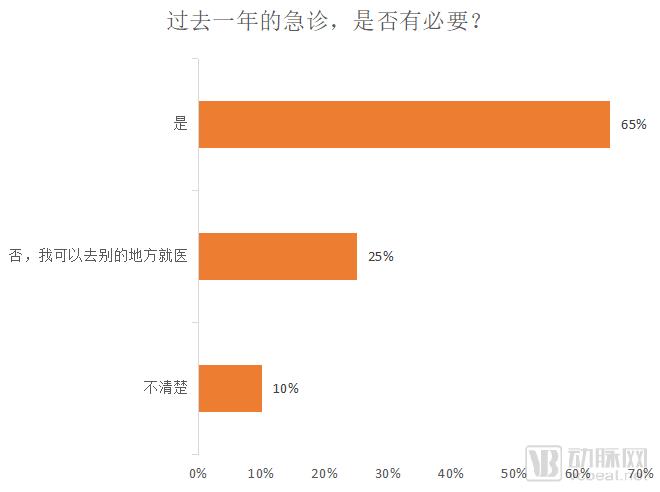

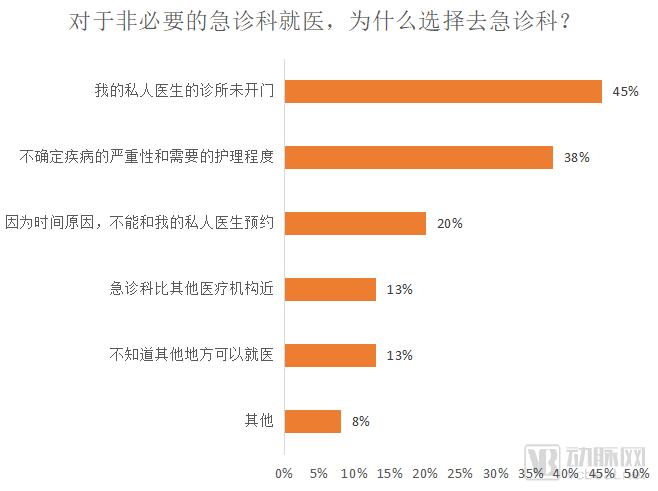

改善指导。消费者往往不能有效地使用医疗服务,这使得费用增加。例如,在过去一年内,进过急诊室的受访者中,有四分之一表示他们本来可以在其他地方就医,但往往因为可行性的原因选择了医院的急诊科(表6)。

表6

来源:麦肯锡2017消费者健康洞察报告,动脉网整理

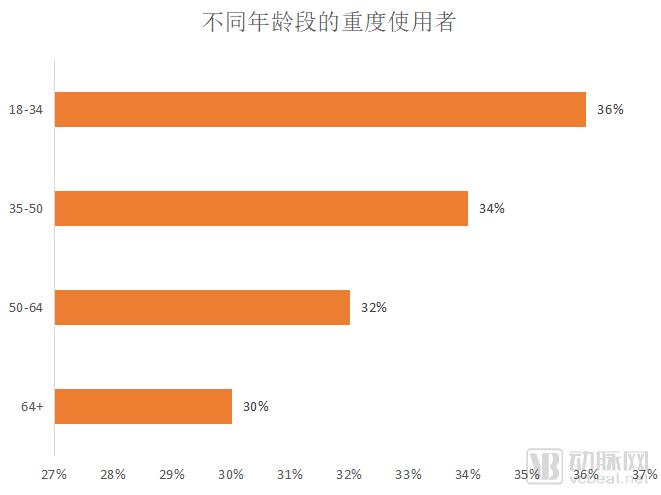

频繁的急诊在年轻人(18到34岁)中尤为普遍。他们是唯一比老年受访者更有可能成为医疗服务的重度使用者的群体(表7)。其中,重度使用者的定义为在每个年龄段,医疗花费在前10%的消费者。

然而,在这些年轻人中,67%的人在过去一年不止一次地进过急诊室(相比之下,在所有的重度使用者中,重复造访的比例为59%)。年轻的重度使用者可以进一步分为两类:一类是非紧急情况下挂急诊,另一类是没有频繁地挂急诊。而后者有自己的基本护理医生的可能性是前者的三倍。

表7:年轻人更有可能频繁地挂急诊

来源:麦肯锡2017消费者健康洞察报告,动脉网整理

更好的鼓励。消费者表示如果他们的医疗支出可以减少的话,他们愿意去改变自己的消费行为(表8)。更好的鼓励方式可以帮助达成这一点。

表8:消费者愿意通过改变行为来减少支出

来源:麦肯锡2017消费者健康洞察报告,动脉网整理

医疗行业可以和消费者合作,来解决这些问题,最终达到双赢。例如,调查中提到的,对于可负担性的很多担忧与缺少透明性或者理解有关。健康保险公司和医疗服务提供者可以采取措施,来更好地告知患者可能产生的医疗费用。消费者如果能理解需要支付的总体和部分的医疗费用,就能更好地选择需要的服务类型以及可以满足需求的最佳健康计划。

消费者很关心医疗的可负担性,也注重保险项目和实践问题。他们将医疗不仅仅局限于健康保险公司和医疗服务提供商目前所涉及的方面,也为保险公司提供机会,让他们能创造基于价值的特色产品,来满足个人消费者的需求(比如:缩小或者叠加网络,增加保险产品)。这种新的产品组合应该足够灵活,才能在消费者的生活改善的同时,使他们的需求改变。消费者在从一种保险形式转变到另一种时,通常需要得到帮助。

消费者越来越希望使用更少的传统医疗服务,这意味着,创新者或突破者能有更多机会,也能给现有的制度体系带来挑战。例如,当患者和基本的医疗服务提供商没有建立长期的合作关系时,管理总的医疗支出可能会更困难,即使去零售诊所就医的费用一般来说比医院低很多。现在的医务工作者需要思考如何与消费者一起,来保持合作关系的连续性。

如今的消费者也期待更多数字化的参与。越来越多的消费者认为医疗机构应该提供数字化工具,正如其他行业的公司那样。通过向顶级的技术公司学习,医疗机构能更好地设计出消费者需要的数字化工具,并且保证这些工具的正常使用。此外,医疗机构应该采取行动,来告知消费者可用的数字化工具,毕竟认知与使用相关。忽略向技术公司学习的健康保险公司和医疗服务提供商可能会面临被新生力量取代的危险。

最后,和消费者合作对于控制医疗支出很重要。健康保险公司和提供商有很多机会与消费者沟通,帮助他们管理健康,医疗和医疗支出。例如,他们可以帮助消费者理解自己的行为如何影响医疗支出以及帮助纠正错误的观念。通过使用数字化工具,来实现及时按需的参与以及提供有意义的鼓励,保险公司和提供商可以真正地和消费者合作,来改变他们的行为以及改善公共健康。

医疗消费习惯以超乎想象的方式发生着改变,并且会继续改变。2017消费者健康洞察报告可以帮助健康保险公司和医疗服务提供商更好地与消费者进行沟通,并且提供他们需要的服务。

参考:https://www.mckinsey.com/industries/healthcare-systems-and-services/our-insights/healthcare-consumerism-2018