数据解读:爱康国宾和美年大健康在一起的可能性有多大?

作者:卜艳

2015-12-02 09:00

{{detail.short_name}}

{{detail.main_page}}

{{detail.description}}

{{detail.round_name}}

{{detail.state_name}}

{{detail.province}}-{{detail.city}}

{{detail.setup_time}}

融资金额:{{detail.latest_event_amount}}{{detail.latest_amount_unit}}

投资方:

· {{item.latest_event_tzf_name}}

企业数据由

提供支持

11月29日,借壳江苏三友上市的美年大健康发布公告称,拟参与由深圳市平安德成投资有限公司、太平国发(苏州)资本管理有限公司、华泰瑞联基金管理有限公司、北京红杉坤德投资管理中心(有限合伙)和凯辉私募股权投资基金等公司组建的买方团,这一财团准备参与爱康国宾的私有化。

买方财团拟提交的初步要约私有化交易价格为每份美国存托股份22美元或每股普通股 44 美元。该购买价格相较于爱康国宾董事长张黎刚及方源资本组成的财团提交的无约束力私有化初步要约所提议的每份美国存托股份17.80 美元的报价溢价约23.6%。

11月29日晚,张黎刚在爱康国宾的官方微信号上发布公开信表示 “反对任何恶意的竞争,反对一切试图影响爱康发展、扰乱市场秩序的不正当竞争。” “我和方源资本完成私有化的决心不会有任何变化,我不会将我拥有或控制的股票出售给任何第三方。”

“爱康有能力保持独立发展,而爱康的独立发展对市场的良性竞争、客户利益的保护绝对有百利而无一弊。”张黎刚说,自己对爱康的私有化以及明天充满信心。

11月30日,美年大健康董事长兼CEO俞熔发布公开信表示,其最近两个月我们不断的诚意沟通一直得不到回应,甚至受到了个人的情绪化抵制。而张黎刚表示爱康国宾的私有化邀约目前处于正常进行中。

不过,在一位医药行业分析师看来,美年大健康的竞价收购要约是常见的商业竞争手段,利用资本市场来制约竞争对手。

双方各执一词,其背后有着怎样的恩怨情仇?双方各自又有怎样的意图?

爱康国宾私有化意在加速国内并购步伐

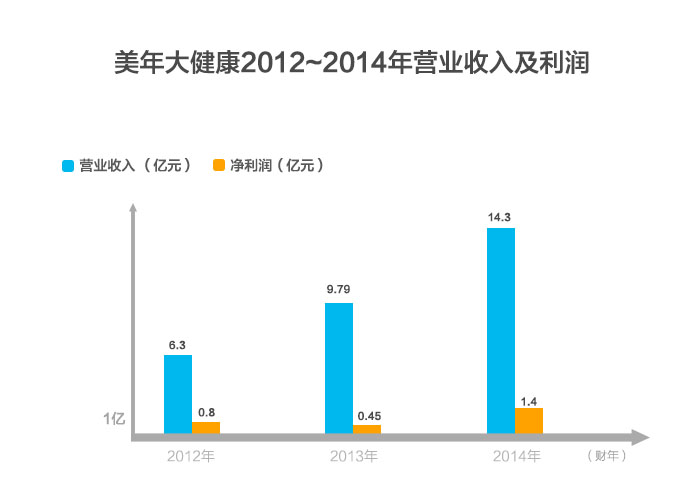

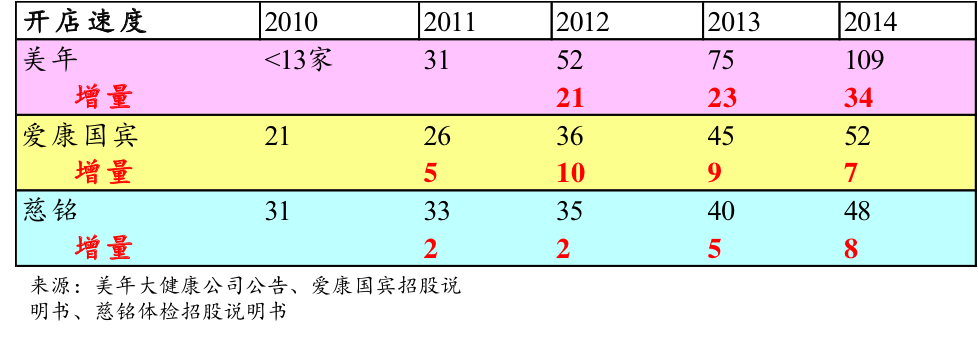

如果不是因为慈铭体检两度上市未果,现在国内体检市场未必是现在的格局。2012年之前,慈铭体检无论是从线下体检机构数量还是年营业收入以及利润上,都要领先于美年大健康和爱康国宾。慈铭体检疲于应对上市的这两年,恰恰是美年大健康和爱康国宾飞速发展的时期。其中尤以美年大健康的扩张步伐最快。

2012年、2013年凯雷、平安保险等投资机构,先后向美年大健康投入6亿多元,正是借助雄厚的资本注入,美年大健康快速收购其它体检机构,以100多家门店的规模,成为国内规模最大的体检公司。

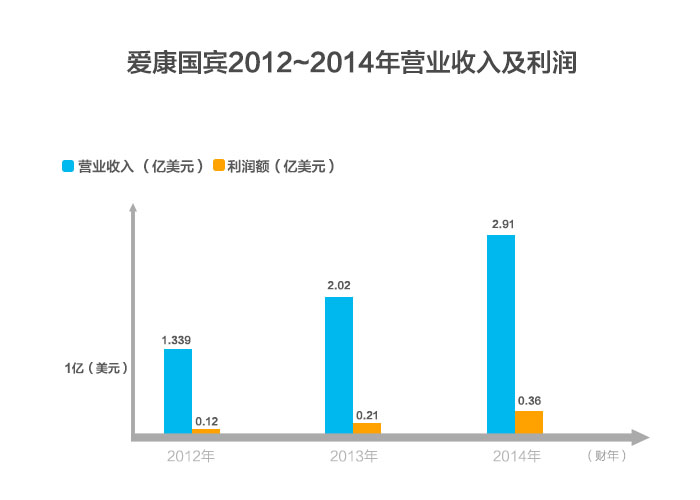

2014年4月9日,爱康国宾正式登陆纳斯达克市场开始交易,公开募集资金约1.53亿美元,成为中国“健康体检第一股”。由此,美年大健康管理层也宣布IPO计划,这被外界普遍解读为“被爱康国宾赴美上市给逼急了”。

今年9月2日,爱康国宾日前宣布私有化,距离其登陆纳斯达克市场的时间还不满两年。爱康国宾董事长兼CEO张黎刚随后发布内部邮件,称选择私有化完全是出于战略性的规划而非被动的选择。张黎刚还曾表示,从长远而言,当有更好的公司治理机构,更好管理体系后,特别是等到注册制取代审批制,更多高质量公司回到中国。

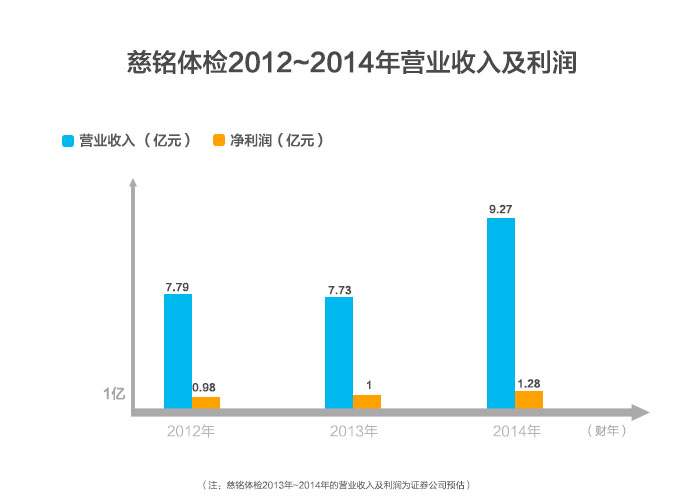

就在爱康国宾宣布私有化邀约的同时,美年大健康宣布收购国内体检行业排名第三的慈铭体检72.22%股权。这一重组交易尚未正式完成。美年大健康目前持有慈铭体检27.78%的股权。

业内人士认为,爱康国宾选择私有化回归国内资本市场,意图获得更高的估值从而募集更多资金加速国内市场并购。

张黎刚曾公开表示爱康国宾的价值被低估,美国资本市场给得估值只有十亿美金,回归国内资本市场市值至少比在美国资本市场翻3倍。而今年借壳江苏三友成功登陆A股市场的美年大健康市值一度与爱康国宾不相上下。

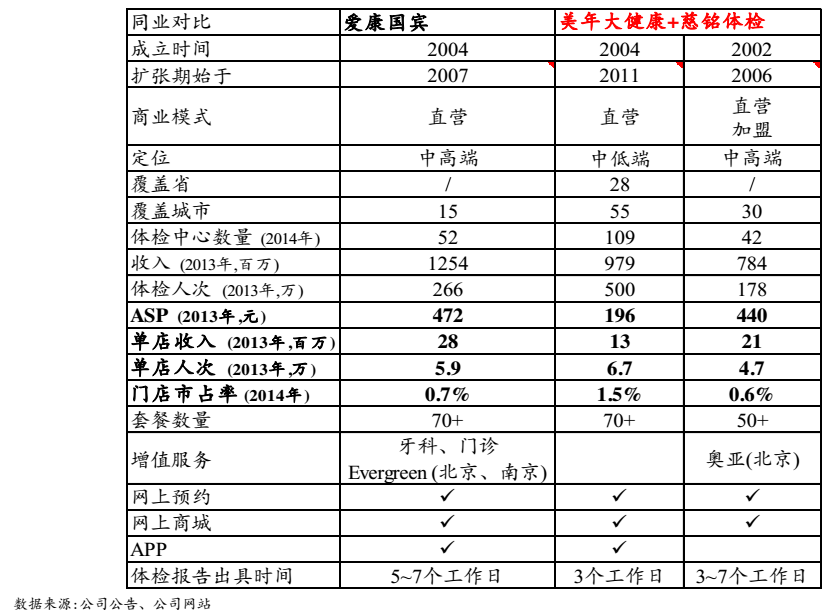

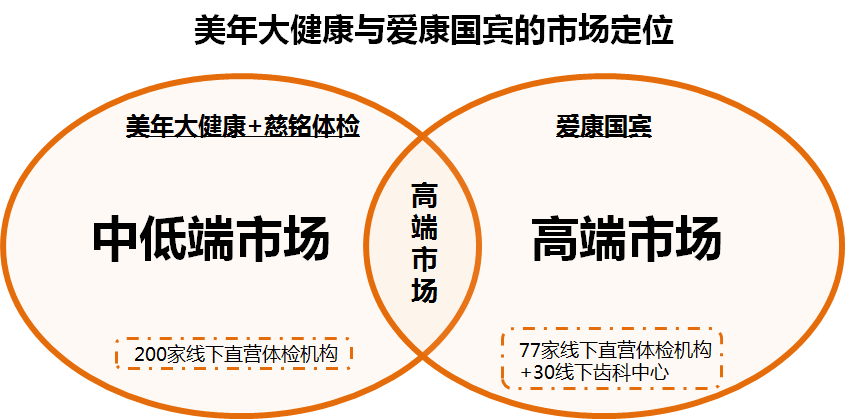

此前,国内体检市场已经形成美年大健康、爱康国宾、慈铭体检三足鼎立的局面,一旦慈铭体检被收入每年大健康囊中,爱康国宾的市场地位势必受到威胁。尽管美年大健康的实体门店数量最多,但从收入上来看,爱康国宾是国内体检市场的龙头。

很显然,如果江苏三友竞价要约私有化爱康国宾运作成功,江苏三友将拥有美年大健康、爱康国宾和慈铭三大体检机构,将形成国内体检行业单级独大格局。

现在,爱康国宾陷入被动局面。如果拒绝美年大健康的竞争收购邀约,其私有化的进程很可能被搁置,毕竟美国的投资人并不希望自己的股票折价卖出去。爱康国宾如果私有化不成功,美年大健康将赢得更多时间在国内市场上施展拳脚。

体检行业仍处于春秋战国时期

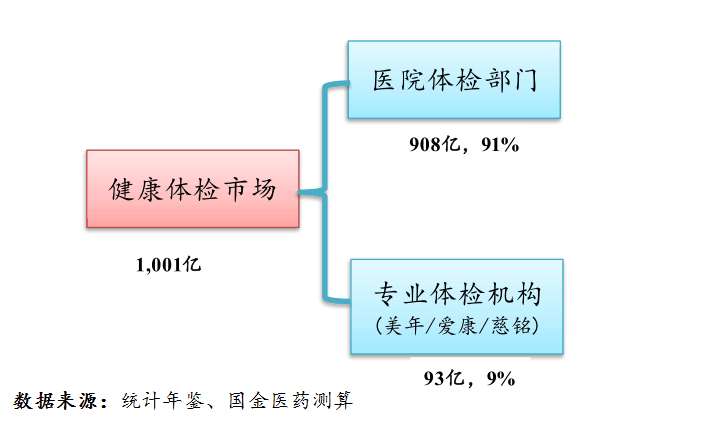

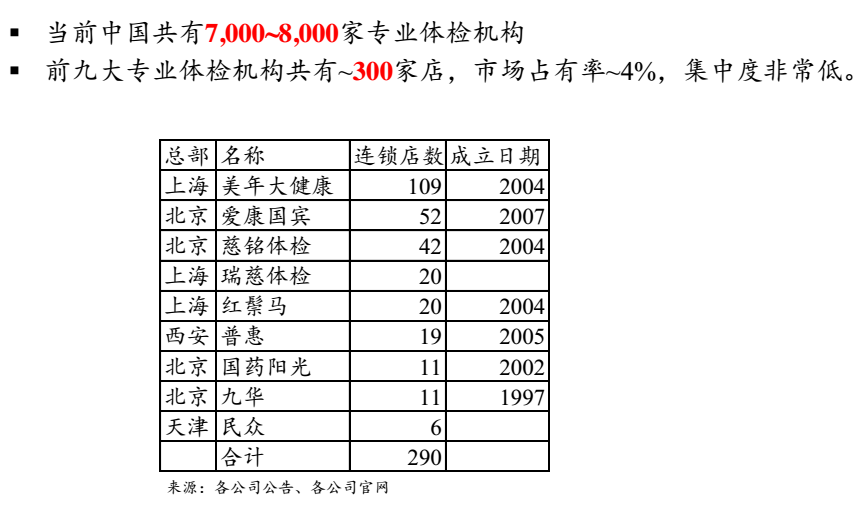

有数据显示,健康体检行业集中度极低。2014 年国内前三大体检公司美年大健康、爱康国宾、慈铭体检的体检人次分别为 528、355、200 万人次,行业前三的公司市场占有率仅为 2.6%。这意味着未来行业的并购整合式大势所趋。

既然要并购,肯定是需要大笔资金的支持。这也是慈铭、美年大健康、爱康国宾纷纷谋求上市的最大驱动力,利用资本市场,以实现快速并购并扩大市场份额。

既然要并购,肯定是需要大笔资金的支持。这也是慈铭、美年大健康、爱康国宾纷纷谋求上市的最大驱动力,利用资本市场,以实现快速并购并扩大市场份额。

就目前来看,美年大健康、爱康国宾在战略布局上既有区隔,也有相关交叉的地方。二者都通过不同方式进行并购,布局互联网医疗,向下延伸产业链。

美年大健康并购步伐暂时领先

11 月 20 日晚,江苏三友发布公告,拟以 24.62 亿元现金收购慈铭体检 68.40%的股份,剩余 3.82%的股份将争取以股份收购,若 2016 年 12 月 31 日前未完成股份收购,则以货币 1.28 亿元购买此部分股票,并拟于 2016 年 2 月 29 日前申请复牌。

完成慈铭体检的收购后,美年大健康将拥有200家线下体检机构,或将进一步发挥规模效应以降低公司运营成本。慈铭体检是家族式控股企业,由韩小红和胡波夫妇创办,此前一直通过并购、自建扩大连锁体检机构规模。

爱康国宾定位高端市场,主要为公司客户提供健康体检、疾病筛查、齿科服务等。国企、机关、私企等单位客户占爱康国宾目前收入的80%。其未来将利用资本市场并购或投资线下体检与医疗中心。

爱康国宾2014年纳斯达克上市募资的1.53亿美元,其中70%用于投资或并购体检与医疗中心;15%投资或并购齿科中心。爱康齿科目前已经有30家线下齿科中心。

根据爱康国宾的官网显示,其目前拥有77家线下体检机构。有分析称,未来爱康国宾将继续保持每年收购 10~15 个体检中心。

在市场定位上,美年大健康和慈铭体检此前集中于中低端市场,不过慈铭体检也在发展高端医疗项目。奥亚健康管理医院,是慈铭旗下的高端医疗项目。奥亚健康管理医院于2012年底拿到医疗执照,在2013年即已实现赢利,预计2015年营收可过亿。如果美年大健康完成对慈铭体检的股权收购,将填补其在高端市场领域的空白。

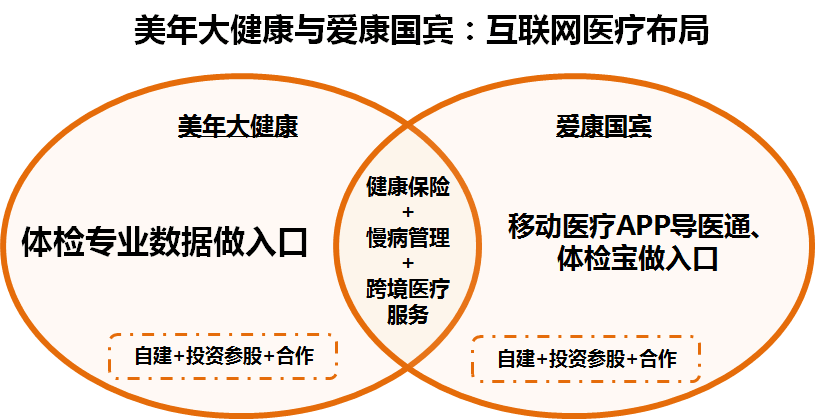

选择不同入口做互联网医疗

美年大健康利用体检行业的海量数据做入口,开始向保险、慢病管理、疾病转诊等领域延伸。目前,美年大健康与唯品会、盛大网络等互联网公司发起申办了中国第一家基于精准数据的互联网健康保险公司。

爱康国宾一直在探求着将IT技术和传统医疗服务结合,意图在互联网医疗领域发力。

今年爱康国宾上线了导医通APP、体检宝APP。导医通是一个独立的公司,张黎刚个人投资了20%股份,爱康70%,10%将给到管理团队。“爱康体检宝”是爱康前后历时5年研发的从PC端到移动端APP的升级应用产品。这款可以让用户在“体检宝”通过完成有关遗传病史、既往病史、生活方式等相关问卷资料后能迅速地生成个性化的体检方案。

爱康国宾意图将移动医疗平台做入口,整合健康体检、疾病检测、齿科医疗、私人医生、外派医疗、抗衰老、疫苗接种等各种预防与医疗服务,建立起一个全方位的健康管理平台。

其实,爱康国宾最早就做过挂号业务。2005年,北京、上海、广州、深圳共有8家挂号公司,爱康收购了6家,一夜之间成了最大的挂号公司,但是那个时候挂号没有商业模式,后来各种原因不做了。

爱康国宾还联合太平财险今年9月首推“老年齿科”和“家庭齿科”保险产品。目前这款产品已经通过互联网保险平台“保葫芦保险”正式落地,用户在微信上就可以实现购买,也成为国内首个主打移动互联网销售齿科保险。

未来或将提供跨境医疗服务

从2004年成立后,就不断受到风投机构注资的爱康国宾,2013年又获得了高盛、新加坡政府投资公司GIC等近一亿美元投资。美年大健康背后则有凯雷资本等境外投资机构。

很显然,爱康国宾和美年大健康都有境外投资机构,其未来都将有可能对接海外医疗资源,为其高端客户提供跨境医疗服务。

如果您想对接动脉网所报道的企业,请填写表单,我们的工作人员将尽快为您服务。

注:文中如果涉及企业数据,均由受访者向分析师提供并确认。如果您有资源对接,联系报道项目,可以

点击链接填写基本信息,我们将尽快与您联系。

声明:动脉网所刊载内容之知识产权为动脉网及相关权利人专属所有或持有。转载请联系tg@vcbeat.net。