民生证券2017年度策略报告 (三):我国零售药店发展之路,并购整合+切入服务

作者:高康平

2017-02-13 08:00

本文为民生证券医药生物行业2017年度策略报告,动脉网获权转载,后面将陆续整理出分类报道,欢迎持续关注。

我国零售药店规模复合增长率16%,但行业相对分散,2015年国内药店连锁化率为45.7%,销售产品仍以OTC、保健品等为主,处方药占比较低。未来以规模扩张为基础,深耕细作产品线,通过线上线下互补提供一体化服务。

(一)零售药店市场增速高于发达国家,但连锁率比较低

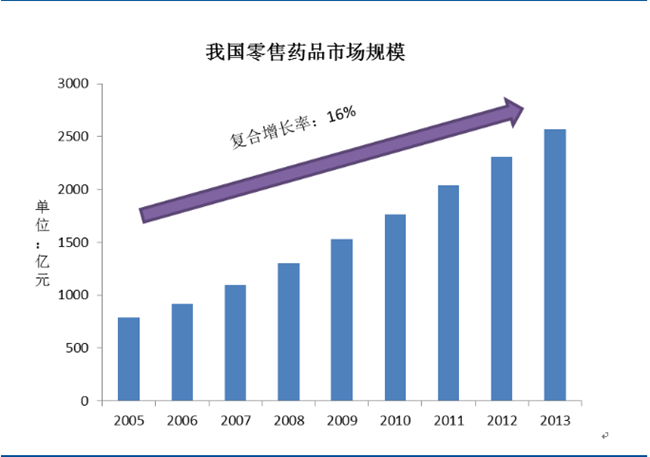

相比于目前美国零售药店低于5%的增速,我国零售药店规模从2005年的790亿元增长到2013年的2571亿元,复合增长率16%。

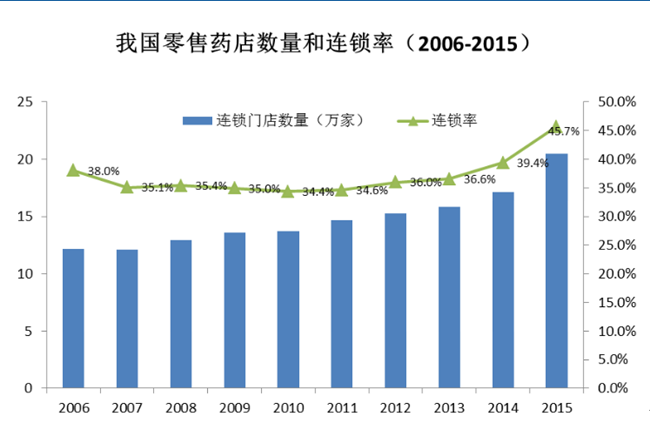

但是我国药店连锁行业相对分散,连锁率也相对较低。截至2013年底,我国零售药店总数达43.27万家,行业整体仍处于多、小、散、乱的阶段。2015年,国内药店连锁化率为45.7%,比2014年上升6%,连锁率相较于发达国家还是比较低。

图1:我国零售药品市场规模

资料来源:中国药品零售发展研究中心,民生证券研究院

图2:我国零售药店数量和连锁率(2006-2015)

资料来源:南方所,民生证券研究院

(二)销售品类以OTC为主,处方药占比较低

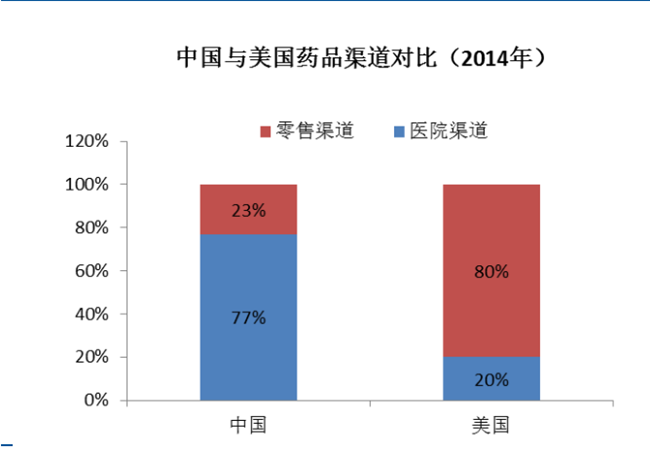

由于我国医药尚未分家,大部分药品还是在医院渠道进行销售。2015年国内药品终端市场规模达到12,628亿元,但药品零售市场仅为3,115亿元,占比23%。

图3:中国与美国药品渠道对比(2014年)

资料来源:南方所,民生证券研究院

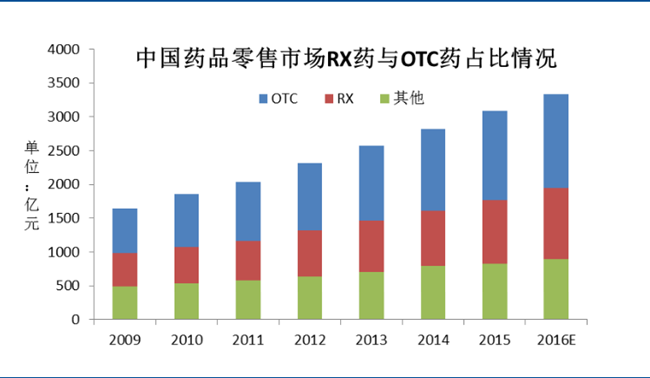

同时,零售药店的销售产品还是以OTC、医疗保健品、保健品等为主,处方药占比较低。2015年,零售药店处方药销售规模达939亿元,占比大约30%,离CVS70%以上的处方药销售比例差距还是非常大。

图4:中国药品零售市场RX药和OTC药占比情况

资料来源:中国药品零售产业研究报告,民生证券研究院

(三)盈利模式主要来自药品销售,增值服务较少

目前,我国零售药店已经尝试处方药的DTP/DTC业务,类似美国的专业药房服务,但是规模还比较小,具体请参考我们之前的行业报告《从美国最大的独立专业药房(Diplomat Pharmacy)看我国药店发展》。其他的药店增值服务包括了中医坐堂、中医诊疗等,但由于中医医师资源的缺乏,很难大规模的推广和复制。至于美国已经发展成熟的PBM业务,在我国还是处于摸索阶段。

我们认为目前我国零售药店的发展阶段类似美国上世纪八九十年代,还处在跑马圈地的过程,利用资本的力量进行并购和整合。在产品层面,尽管短期处方药还不能大量在零售药店出售,零售药店可以参考CVS的做法,考虑深耕细作现有产品,通过打造自己的品牌,或者和一些特定供应商合作,提高产品毛利率。同时,通过线上药店平台,和线下的门店形成互补,打通线上线下,给患者提供一体化的服务。