2023“NASH年”:MNC“退出”,Biotech突进,国内何时跟上?

作者:张珏

2023-03-23 10:00

从2022年下半年开始,NASH领域的Biotech取得突破的好消息就不断涌现,以Madrigal的临床III期试验结果最为瞩目,Resmetirom可能成为首药;Intercept重新递交了奥贝胆酸治疗NASH肝纤维化的NDA;Akero和Poxel也有积极的临床II期进展。

一些业内人士表示:历经四十年研发黑洞,属于NASH的一年要来了。

不过这不是行业第一次期待“NASH年”了。过去几年,NASH领域多次迎来“虚假繁荣”。2018年高盛预测,2019年将成为“NASH年”。但很快,重注NASH的吉利德就宣布其ASK1抑制剂selonsertib(GS4997)第一个Ⅲ期临床错过一级终点,之后NASH领域临床试验不理想的消息频传,被点燃的光又黯淡下去。

但巨大的市场仍在驱动NASH药物研发进程,预计到2026年,NASH市场价值将达到183亿美元。据不完全统计,全球有超200个NASH新药项目在研,其中有超过100个项目处于临床开发阶段。

临床阶段药物的靶点中,GLP-1R、FXR和PPAR为临床试验申报数最多的药物靶点,这些靶点已在二型糖尿病等其他适应症中已成功获批上市。以Madrigal为代表的THR-beta、Akero为代表的FGF21等“第二代靶点”,在近年来的临床试验中开始展现出色结果。

首先瞄准NASH领域的自然是MNC,但对比Biotech近期捷报频传,MNC却传来“退赛”或半搁置NASH赛道的消息。强生和Arrowhead分手,将在研的RNA干扰(RNAi)疗法ARO-PNPLA3全部权利交还给后者;诺华正全面退出NASH领域,称将专注于有限的治疗领域;默沙东决定终止MK-3655(NGM313)治疗NASH的IIb期研究。

NASH首药已在路上,可MNC的动作又让人感到犹豫。特别是在国内,一些讨论还在围绕疾病认知展开,包括NASH应如何确诊,以及到底需不需要用药或如何进行药物干预等。

事实上,类似的讨论和疑惑几年前在国外领先市场也发生过,这正是NASH领域的时间差,而这种“gap”的背后是等待被挖掘的需求和机会。

因此,动脉新医药近期分析了一些具有代表性的NASH领域海外Biotech公司——它们有的进行了这个领域最前沿的尝试、有的则能在管线运作上给我们启发(详见动脉新医药NASH专题),我们将这些公司的动态与特点进行了整理,并与国内NASH领域的投资人和创业者交流了当下的市场情况:

也欢迎在文末扫码报名动脉新医药与猎药人俱乐部共同举办的NASH专题线下沙龙活动,3月31日(周五)15:00-18:00,我们将在上海与国内NASH领域先行者面对面讨论行业发展。

相对于很多疾病领域,NASH是一个Biotech表现非常亮眼的赛道。

“NASH药物的研发是由这些大药企开启的,早期靶点主要聚焦在治疗通路的下游,且对NASH的认识也在探索中,所以早期有许多失败案例,”轩竹生物副总经理李嘉逵博士说到,“随着大公司进入NASH治疗领域,许多Biotech公司也迅速布局。Biotech的探索面更广,开发的靶点更多,所以我们能看到Biotech会在一两条管线上坚持研发,且目前也做出了成绩。”

轩竹生物已有2款自主研发且处于临床研究阶段的用于治疗NASH的小分子化药,包括FXR激动剂XZP-5610及KHK抑制剂XZP-6019。李嘉逵曾在罗氏工作15年,参与过Madrigal的明星产品Resmetirom前身的研发。

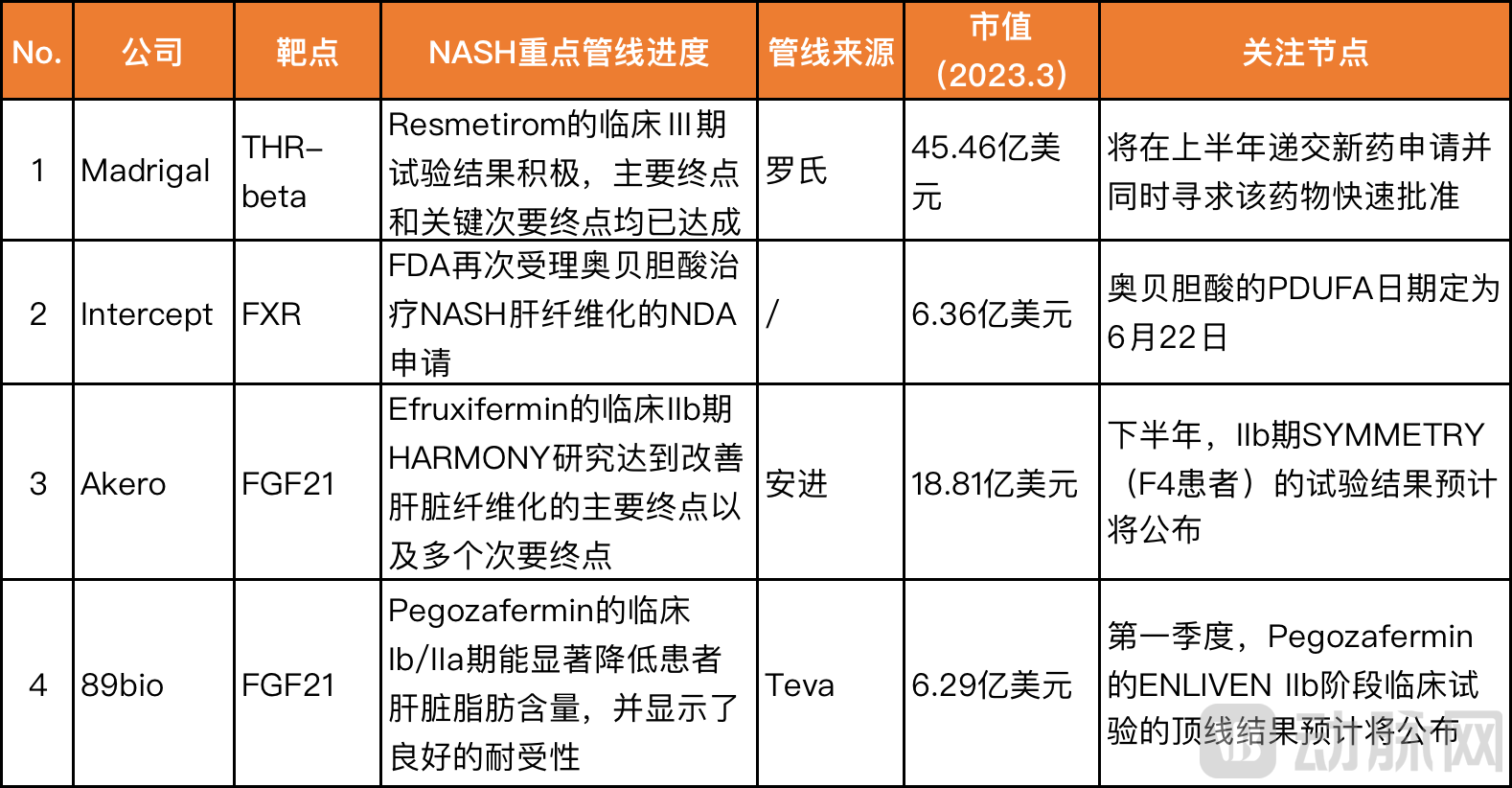

去年12月,Madrigal的临床III期试验结果公布后股票大涨,伴随着NASH药物获批情绪上升,众多NASH领域公司都迎来了资本市场高光时刻。我们整理了四家进展较快、也较受市场欢迎的海外NASH领域Biotech的情况:

这四家公司的重要进展都发生在2018年之后,这是由于FDA对于NASH药物审评标准的变化。2018年12月与2019年6月,FDA连续出台了两份NASH研发指南草案。

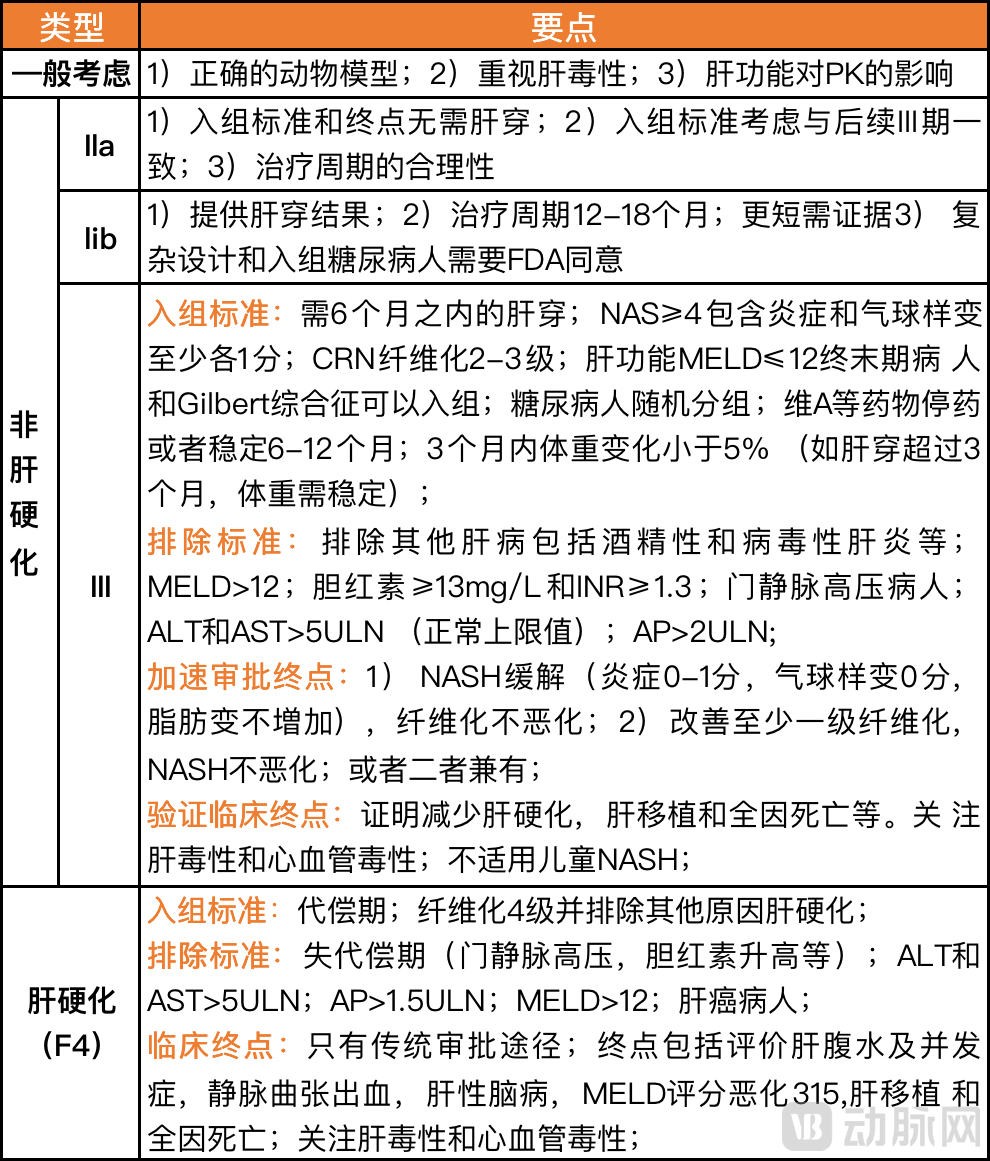

“NASH的临床试验方案设计非常关键,选择哪个阶段的患者,以哪些指标作为终点,样本数量,试验周期,病理标本检测方法是否统一等,每个环节都可能影响最终结果。目前FDA有关于NASH临床试验的指导原则,尤其对终点的判断有明确的要求。”李嘉逵解释道。

2018年FDA发表的指南明确地指出需要药物干预的主要是F2-F3的非肝硬化NASH,和F4的代偿期肝硬化。其中非肝硬化NASH达到加速审批重点的三大指标为:基于整体组织病理学参数的脂肪性肝炎消退,肝纤维化没有恶化;大于或等于一个级别的肝纤维化改善,脂肪性肝炎没有恶化;同时获得脂肪性肝炎消退和纤维化改善。

图源:谢雨礼博士 | NASH新药研发年度综述(2020年)

因此,临床设计能力对管线推进至关重要,这四家公司的临床设计都有独到之处。

例如,Madrigal受试者招募更加精准化,在Ⅲ期临床时调整了肝纤维化重度患者的比例,这才有了Resmetirom药物的Ⅲ期临床中,药物组肝纤维化明显优于安慰剂组的改善结果。Madrigal还采用了非侵入性检测策略:通过FibroScan和MRE提供的影像信息可以看到肝脂肪、肝纤维化、肝酶以及多种致动脉粥样硬化脂质减少。这样一来,肝穿和影像学检测均达到了临床终点,对行业和FDA审评标准都是利好。

Intercept一度是NASH领域研发进度最快的选手,其决胜性因素在于对FXR在肝病领域作用的研究非常充分。由于2016年奥贝胆酸便已经获批上市,用于治疗原发性胆汁性肝硬化,为Intercept带来了宝贵而又丰富的一手真实世界研究数据,为其后续 NASH临床试验设计带来了巨大的帮助。

Akero的IIa期临床试验扩展研究Cohort C,通过少量样本涉足了高难度的晚期肝硬化(F4)患者治疗效果,Akero由此得到了前所未有的、具有壁垒性的数据,给未来的试验设计打开思路。

不过,有投资人表示:“‘精巧’是个双刃剑,好看的临床试验结果并不能和给患者带来的真正疗效完全划等号,但还是期待能看到撞线药物,这对NASH领域会是很大的激励。”

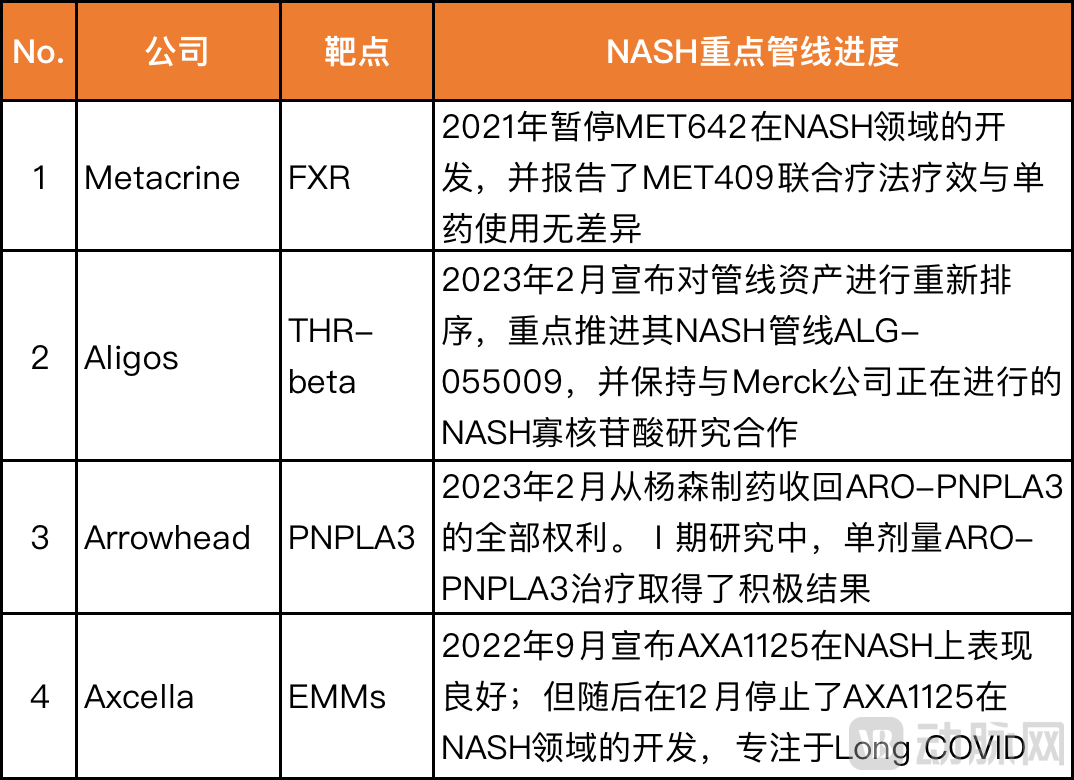

我们也整理了近两年在NASH研究进展上很坎坷的明星公司:

这其中包括技术路线富有创新性的公司,比如Axcella开创了利用多靶点内源性代谢调节剂(EMM)成分治疗复杂疾病的新疗法,EMMs是全身代谢通路的主要调节器和信号剂,能从根本上调节新陈代谢。

或者是尝试了创新疗法的公司,如Metacrine针对NASH复杂的发病机制,开展了联合糖尿病药物SGLT2抑制剂治疗的临床试验,而联合疗法也是很多MNC在探索与验证的道路。

但现金流带来的压力、股东的利益或临床试验的挫折导致它们不得不把重心从NASH领域拿开。

“NASH药物的研发投入大,治疗周期长,难度也比较大,我们也可以看到很多Biotech公司与MNC之间加强合作,共同承担研发风险和利益。希望在不久的将来迎来NASH药物的上市。”李嘉逵评论。

只是和MNC有合作的公司也要面对MNC随时可能进行的战略调整,比如Arrowhead和强生的RNAi疗法合作,前一周还在发布积极信号,下一周就宣布“散伙”。

由于良好的I期临床结果,一次分手不影响业界认可ARO-PNPLA3是一款极具潜力的NASH药物,且Arrowhead也是“老牌”Biotech,手握十几条管线和稳健的现金来源。但对大部分Biotech来说,在风大浪大的环境中需要小心行驶。

在NASH这个从理论上和市场上都被看好的赛道,MNC一直都有巨大投入,吉利德在研NASH项目达18个,辉瑞开展了7个项目,诺和诺德、阿斯利康和勃林格殷格翰则各有6个在研项目。但首先迎来临床III期好消息的是Madrigal这家Biotech。

“NASH前景广阔,没有哪家MNC会不感兴趣,但是它们会考量赛道的成熟度:现在这些推进到临床后期的机理,是否能真正把这个领域打开?或者对现有的机理没有特别看好,是否要投资更早期的技术和资产?它们既要考虑整个赛道所处的周期位置,也要和自身的管线做配合。”对于近期一些MNC在NASH领域的退出动作,科镁联CEO何奇志(Kathy He)分析道。

Kathy在中美医药行业有超过20年的经验,负责过武田制药、默沙东和雅培等MNC的多款重磅药物在美国的市场推广,熟谙MNC的产品组合规划和战略发展。她所任职的科镁联针对晚期肝病,肝纤维化及眼科疾病开发新型寡核苷酸药物,首个产品管线的创新机理在治疗多种肝病,包括NASH病人中也会有独特的潜力。

Kathy认为:“MNC做决策时也是会失误的,可能会把一些有前景的管线退货,但如果Biotech自己没有失去信心、继续加注,做出重磅产品后,MNC又会花大价钱把它再买过来。在创新技术上,Biotech的眼光往往会更准一些。在这个过程里,Biotech承担更多的研发角色,MNC则承担后期商业化,把药推广出去、做大。”

除此之外,推动疾病认知和行业标准也是MNC的重要角色。例如2019年吉利德在NASH领域接连失利,但吉利德将临床研究数据应用于其他实践中,包括推动将更好的非侵入性诊断测试引入临床试验,以及改进侵入性肝活检标准。

因此,如果看到一些失败案例或管线叫停,就用意兴阑珊形容MNC对NASH的态度并不准确。MNC可能只是暂时没有“躬身入局”,但不妨碍它们在背后投资支持看好的技术:辉瑞在2021年7月放弃了NASH候选药物KHK抑制剂PF-06835919,但转年它又为Akero提供了2500万美元的股权投资。

MNC也可以不参与直接竞争,而是根据临床试验结果等待收购时机。在生物制药行业今年最受欢迎的并购标的中,Madrigal赫然在列,更具性价比的Viking Therapeutics也位于其中。

MNC随时准备着重新加入比赛,或者说,它们从未离开,也绝不会缺席这个市场。

不少业内人士认为,Madrigal的Resmetirom作为首药获批的可能性很大。1月的JPM大会上,投资人对NASH领域的热情也十分高涨。

NASH领域一荣俱荣,Madrigal的好消息连带国内的NASH相关企业也受到关注,但是国内对NASH的耕耘尚处于前期。

国内最早投入NASH的公司之一是拓臻生物,2018年4月,拓臻从礼来拿到三个有望用于治疗NASH的小分子候选药物的全球独家开发和商业化权益。进度较快的公司要属歌礼和君圣泰,后者已于去年12月启动Ⅱb期试验。

更加年轻的竞争者包括成立于2018年的诚益生物,公司正在探索THR-beta和GLP-1的联合疗法;还有成立于2017年的雅创医药,今年1月,雅创披露了其FXR激动剂HPG1860用于治疗NASH的临床IIa期积极数据,有效支持后续临床开发。

雅创的投资方杏泽资本则是国内较早看中代谢病和NASH的VC机构。在2019年投资雅创时,管理合伙人陈海刚就判断:2023年之前是VC投资NASH的最佳窗口期。

“那时全球范围研发已进入下半场,而国内才刚刚起步。这几年大家对靶点、通路等等有了新的认知,行业也得到了发展,但NASH还是尚未在国内形成投资共识的领域。现阶段很多投资人还不愿意在这样的早期项目上冒比较大的风险。”陈海刚认为,当下国内NASH领域仍未达到火热的时间点,大家还在等待情况变得更加明朗,或等待布局一些后期项目。“国内的明确需求还没有起来,但长远看有庞大患者基础,一定会有巨大空间。”

“这几年也出现了新的技术,我觉得小核酸药物在NASH等代谢病中很有潜力,小分子很难成药的领域现在有了实现的希望,而且可以拉长用药间隔。在这个方面,我很看好未来有新的突破。”

科镁联就是利用RNAi技术对多种肝疾病引起的肝纤维化和肝功能衰退治疗进行前沿探索的公司之一,这家公司在2021年从隐身状态中走出,致力于开发全球首创的恢复肝再生能力的创新靶点,期望通过和其他缓解炎症或调节代谢机理的疗法互补,达到消融患者肝纤维化的成果。

不过可以明显看到的是,国内投资人对糖脂代谢领域关注度提升。GLP-1迭代不断,礼来和诺和诺德作为糖尿病领域巨头,近几年股价成倍翻涨,目前市值都超过3000亿美元。生活方式的改变、对生活质量的追求,长期用药的需求,让NASH等代谢病用药走向聚光灯下。

有投资人向我们表示,应在共识阶段还未到来之前加速覆盖:“NASH等代谢病发病机理复杂,不会像肿瘤领域一样很快就能看清楚,但我们知道市场潜力巨大,所以我们会格外注重这个领域出现的新玩家。”