刚成立即获得联想之星天使投资的优加健康,如何撬动千亿健康险第三方服务市场?

作者:高康平

2017-11-27 08:00

健康保险,受益于政策鼓励、保险产业链完善、居民健保意识增强等,成为了保险行业发展最快的一个分支。据保监会数据,从2012年开始,健康保险年均复合增速超过30%,2016年规模已至4042亿元,预计2017年超过4200亿元。

健康保险的发展,离不开第三方保险服务(TPA)机构的有力支撑,此类公司为健康保险公司提供了险种设计、销售支撑、投保人管理、数据挖掘等诸多服务,完善了健康保险体系,为建立层次丰富、服务健全的健康保险体系打下了基础。

在健康保险飞速发展的过程中,第三方保险服务公司也如雨后春笋般冒出。北京优加健保健康科技有限公司,即为新成立的众多第三方保险服务公司之一。

日前,动脉网(微信号:vcbeat)采访了优加健康创始人王艳萍,听其详述了对健康保险和第三方服务市场的看法,以及优加健康的产品和市场规划。

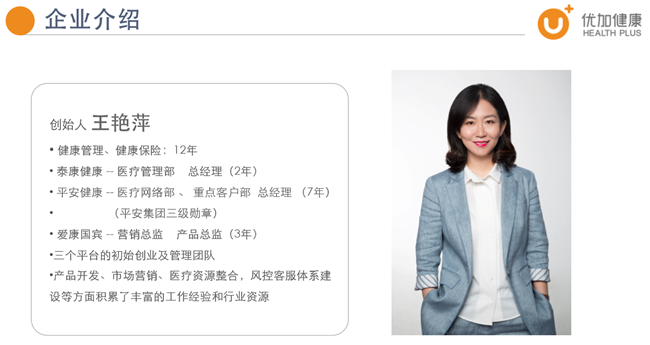

王艳萍在健康保险行业十余年,是爱康国宾、平安健康、泰康健康早期创始团队成员及筹备组人员,亲身经历了健康险与健康管理在中国早期发展的十年。历任平安健康医疗网络部、重点客户部总经理,泰康健康医疗管理部总经理等。创始团队其他成员来自保险、医疗、互联网领域,拥有丰富的管理及业务经验。

今年6月,创始团队组建完成。团队甫一组建,就拿到了国内顶尖医健投资机构联想之星的天使轮投资。

王艳萍告诉动脉网,优加健康定位为连接医疗、保险及投保人的第三方服务平台,提高商业保险公司的服务及风控能力,提升投保人的服务体验,提高医疗机构的运营效率。

围绕第三方服务这一核心,优加健康现有两个核心品牌:其一为产品品牌“重疾无忧”,即就医前通过智能导诊系统为客户推荐恰当的医疗机构,就医中通过押金垫付,病案管理等提供给客户押金费用的支持专业化的医疗方案建议,就医后提供给客户直赔服务。同时设立“医学顾问”专岗,为投保人提供线上线下结合的就诊咨询和帮助;其二是“医保无忧”跨界交流沙龙,该活动主要为保险、医疗机构提供沟通交流平台,讨论当下热门的医疗保险议题,促进保险与医疗机构的理解与深度合作。

据王艳萍介绍,优加健康现已签约多家一线城市的知名三甲医院,也与多家保险机构达成合作,业务已进入实质性运营阶段。

作为健康保险行业的资深专家,王艳萍选择以第三方服务作为切入点创业,与其看好健康保险及保险第三方服务的发展潜力不无关系。

她表示,国内健康保险行业经过了十几年的发展,已到了爆发周期,对第三方服务的需求也非常迫切。

从健康保险发展时间节点上看,大致可分为三个周期:其一是2005年到2014年,彼时行业处于萌芽期,人保健康、平安健康、和谐健康、昆仑健康相继成立,市场上长期也仅有这四家专业健康险公司;2014年之后,健康险公司开始扩容,太保安联、复兴联合、瑞华健康先后获批,业内对健康险业务也开始跟进;2017年,可以看做健康险发展的“新元年”,健康险公司业绩明显抬头,四家同比明显增长,三家同比翻倍。

“随着健康险逐步走入大众视线,专业健康险公司的业绩正在好转,此前亏损情况开始逐渐收窄。同时,健康险公司开始扩容,目前据不完全统计,已有50多家健康险公司正在等待牌照批复,包括腾讯、百度、阿里、京东等互联网巨头亦在加速进入保险领域。”

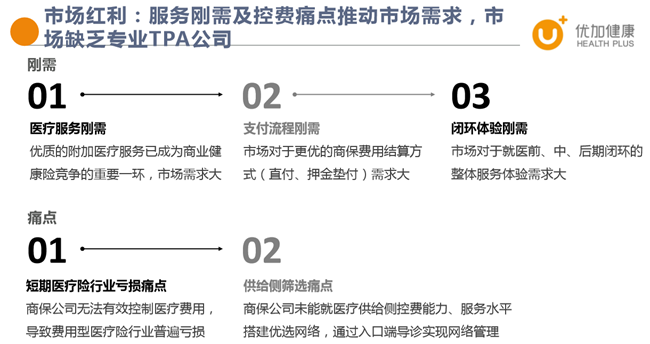

在快速发展的同时,健康保险行业也存在不少待完善的地方。目前市面上健康险由寿险公司为主导,长期重疾险占比最多,医疗险则处于快速增长阶段,长期护理险、失能险占比皆很少,而整体健康险保费收入在寿险公司里,又只占到很少的比例,在这样的情况下,寿险公司在内部分配资源上有所偏倚,且缺乏专业医疗健康人才,无法专业化运营。

另外,由于个人健康险逆选择风险大,再加上社保为主要支付方,商业保险公司对于医疗机构话语权较弱,目前两者尚处于未紧密合作状态。因此保险公司无法有效、合理的对医疗行为、费用进行控管。

正应如此,第三方保险服务公司才有发力机会。其以第三方身份促进医疗机构和保险公司合作,建立优选医疗服务网络,同时以技术手段、数据挖掘等方式优化健康保险流程,以控制医疗费用支出。

王艳萍还告诉动脉网,国内健康险公司缺乏专业管理能力,往往不敢扩大经营范围,引入第三方服务将有效提升其风控能力和服务水平,提升健康险业务的有效供给。

另外,健康险公司将管理服务外包是一大趋势。

“为了提供有效的管理和服务,各家公司都必须建立相应的平台并投人大量资源,而一些业务规模较小的公司或主营业务不为健康险的保险公司,往往会面临经营成本过高的问题。”

第三方服务公司可为中小保险公司提供专业的医疗健康服务,帮助保险公司减少在人力、设备、医疗网络拓展、信息系统等方面的投入,提高运作效率和服务质量。

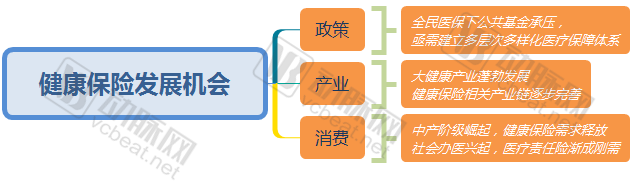

王艳萍认为,健康保险市场规模扩大主要受益于两个方面:其一是政策驱动,包括鼓励健康险发展、个人税优健康险试点、健康险与医保联动、“保险姓保”等;其二是市场创新能力增强,以“百万医疗险”为代表的中端医疗险爆发,激活了中等收入人群对商业健康险的需求,同时在营销方式上,出现互联网传播、互联网投保等新方式,健康保险的可及性更高。

政策导向加上产业层面的积极尝试,健康保险市场有望迎来爆发。据证券研报,5年内我国商业健康险规模将增至5000-7000亿元,成为与财险、寿险并列的三大业务板块。

王艳萍表示,在功能定位上,商业健康险应作为全民医保的补充,为投保人提供基本医保之外的额外保障。

“医保的特点是‘广覆盖,低水平’,随着居民收入增加以及健保意识增强,基本医疗保险已不能提供满足中高收入人群的保险、医疗服务需求,商业医疗保险则很好地契合了这种需求变化。”

中产阶级的崛起激活了商业健康险的增量市场愿。据麦肯锡预测,到2022年,76%的中国城市家庭将达到中产阶级的收入水平。而中产阶级的消费意愿中,“健康情况”相关的消费倍受重视。

从发展方向看,政策亦鼓励健康险与医疗机构和健康管理公司合作,这无疑对优加健康这类第三方管理及服务公司带来了政策“红利”。

如11月15日发布的《健康保险管理办法(征求意见稿)》提到,健康险产品应与健康服务相结合,提供健康风险评估和干预,提供疾病预防、健康体检、健康咨询、健康维护、慢性病管理、养生保健等服务,降低健康风险,减少疾病损失。

同时,保险公司经营医疗保险,应当加强与医疗服务机构和健康管理服务机构的合作,积极介入医疗服务行为,监督医疗行为的真实性和合法性,并可对医疗费用支出的合理性和必要性提出建议。帮助缓解医患信息不对称和医患矛盾纠纷问题。

新修版“健康保险管理办法”,释放了监管层对推进健康保险发展的积极信号,其中健康保险与健康管理、医疗服务相结合的内容适应了商业健康险发展的需要,丰富了健康保险发展内涵。

“优质医疗服务已成为商业健康险竞争的重要一环,市场需求大;在投保人就诊流程和支付流程上,第三方服务公司的发力点也很多。”在王艳萍看来,第三方保险服务公司的发展将由以上刚需带动。

良好的市场趋势加上精准的切入点,使王艳萍对优加健康的发展信心十足。她表示,优加健康将继续拓展优质医疗资源,挖掘保险机构和医疗机构的需求,开发专业险种及健康管理规范,真正做到医、患、险三者受益,与健康保险行业一起成长。