保险类牌照对互联网医疗意味着什么?(一)保险经纪牌照有多大含金量

作者:蛋壳研究院

2015-11-19 08:00

就互联网医疗领域而言,因支付方健康保险的意义重,因而成为许多互联网医疗创业项目寻求盈利模式最受关注的出路。伴随政策对商业医疗健康保险的倾斜,在保险牌照争夺战中,寿险自然也成为各家抢占的对象。2014年,商业健康保险业务有明显增长,健康保险产品覆盖疾病险、医疗险、护理险和失能收入损失险四大类,在售产品2300多个,保费收入1586.3亿元,同比增长41.9%,赔付支出572.4亿元。

然而,保险行业监管向来严苛,即便政策对保险经营本身有利好,但一张新的保险牌照却不可能轻轻松松发下来。动脉网互联网医疗研究院通过此文做一些粗浅的研究,看看各类保险牌照意味着什么,有多少含金量?究竟谁持有健康险牌照,而想要让保监会多发一张寿险牌照到底有多难?

第一部分 保险经纪牌照有多大含金量?

业界所听闻的某些医疗创业项目正在申请或已经拿到的牌照都是保险中介牌照,并非保险牌照。保险中介牌照其事实上没有保险产品的承保权,仅有代理销售保险产品的许可,或为委托人咨询购买保险产品以及相关服务的经营权限。

同属于保险中介,保险经纪和保险代理两者之间也有区别:简单的说就是保险代理为保险机构服务,为其销售保险产品;而保险经纪公司为委托方服务,为其提供保险相关咨询与采购服务,以及协助理赔等后续流程。

持有保险经纪或代理牌照仅意味着可以有资格与保险公司在保单销售环节进行合作。保险代理或经纪牌照是非保险公司销售保险产品所必须获得的许可证。也就是说想要卖保险必须有这个证。

有了保险经纪牌照大家大约打算怎么玩?最简单的手握医患流量可以直接附带销售健康险产品,拿保费的佣金。其次可以将在线医疗服务打包进保险产品一并销售,两类产品本身具有紧密的关联性,对用户可能产生更大的吸引力。第三,针对雇主团体类服务的在线医疗平台可顺带为雇主团体推荐咨询团险产品,既拓展了业务范围似乎也能更好为雇主客户在员工健康福利方面服务。那么就来看看大家想切入的保险经纪行业目前是个什么局面吧。

保险中介公司有多少?

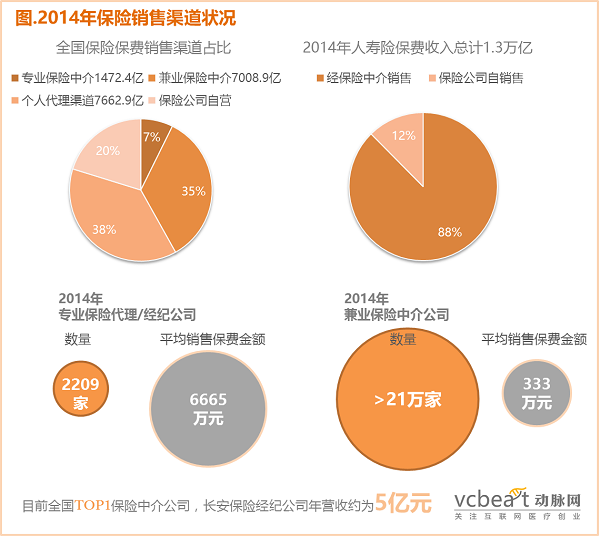

根据保监会的报告,截至2014年末,全国共有保险专业中介机构2546家。其中保险专业代理机构1764家,保险经纪机构445家,保险公估机构337家。保险专业中介机构与保险兼营中介机构又有区别,专业机构以保险产品经营业务为主业,而兼营机构则有其主营业务。当然,在互联网医疗创业公司这里,保险中介是兼营性业务。那么看看兼营类的保险中介公司有多少?截至2014 年末,全国共有保险兼业代理机构超过21万(210108个)。

其实除了互联网医疗领域,许多与保险业务有一定关联度的互联网公司近期都有意或已经申请保险经纪牌照,例如互联网旅游产业领域相关交通意外险,因而该领域玩家近来也纷纷拿下了保险经纪牌照,例如去哪儿和途牛。

结合保险业务的海外互联网医疗创业公司中,面向雇主服务的Sherpaa比较典型,其业务板块除了为雇员提供在线问诊服务之外,还作为雇主的保险顾问存在,服务于企业雇主及雇员,为其提供保险计划采购与理赔咨询服务。然而所不同的是,Sherpaa坚定得服务于雇主利益,承诺自己与各保险公司没有任何利益纠葛,确保其提供给雇主的保险建议绝对客观,完全围绕雇主利益。而在国内,却少有企业能坚守对客户的价值承诺和中立立场。国内保险经纪公司的收入仍旧包含向保险公司收取保险中介佣金,此外还增加了从委托人收取咨询服务的收益,可谓上下通吃。

保险经纪公司能赚多少钱?

2014年1.3万亿的人身保险保费收入中,通过中介机构销售的为1.14万亿,占87.6%。保险中介机构在销售环节确实占据重要角色。然而中介渠道的销售占比在过去3年里却呈现连续下滑趋势。

2014 年,保险专业中介渠道实现保费收入1472.4亿元,占2014 年全国总保费收入的 7.3%。平均每家专业机构实现约5700万的保费收入。当然这笔钱可以从中介机构过账,但最终保险中介机构的营收是抽取保费佣金。在专业中介机构销售的保费中,财险占大部分比例,人身险比例较小(5.87%)。保险经纪中的领头羊目前经营状况如何?根据2014年的数据,我国营业收入最高专业保险中介是长安保险经纪有限公司,年营业额为5亿。保险经纪公司诸多,销售同样的产品,很难将营收集中在个别几家中。

人身险代理销售的主力是兼业代理渠道和个人代理。但单个兼业机构平均销售保费金额却比专业机构少很多,只是专业机构的一个零头。2014 年,全国保险兼业代理渠道实现保费收入7 008.9亿元,占2014 年全国总保费收入的 34.6%,其中财产险保费收入1898.6亿元,兼业代理销售人身险保费收入5 110.3亿元。若按照21万兼业机构来算,平均每个兼业代理公司仅实现333万元保费收入。

在兼业代理中,在医疗健康险方面没有典型的互联网公司可以比较,但我们可以比较其他领域的互联网公司。除了淘宝这样的超大户外,以销售交通意外险航班延误险为主的去哪儿算是营收前几名的,其2014年保费销售额约为7000万元。

2014年,全国保险个人代理渠道实现保费收入7 662.9亿元,占2014 年全国总保费收入的 37.9%,其中财产险保费收入1 488.4亿元,人身险保费收入6 174.5亿元。

保险经纪牌照发放数量之庞大,也意味着含金量实在也很有限,保险产品销售总量确定的情况下,这么多保险中介公司参与其中也可见竞争态势也难免十分激烈。

首家互联网保险经纪大特保在玩什么花样?

2015年11月2日,中国保监会向大特保发放了全国经纪牌照,成为首个自有全国经纪牌照的互联网保险创业公司。因即便是下发已经达超过20万张的保险中介牌照,因往往对经营地区范围都有限制,能有全国范围的经营许可的也并不多。因而显得大特保别有优势。7月份大特保的A轮融资1.8亿元落定,可以看到其投资方有策源创投、平安创投及复星集团旗下的风险投资平台昆仲资本,都是互联网医疗领域所熟知的投资机构。因而随着大特保的业务启动,相关移动医疗项目分分合作借力。11月12日,大特保发布国内首款全线上糖尿病保险产品“退糖鼓”,专为已经患病的糖尿病患者提供健康保障,保障范围涵盖脑中风后遗症、终末期肾病、截肢、眼盲四种高发并发症。大特保将与国内三大糖尿病健康管理平台掌上糖医、微糖、血糖高管深度合作,向用户推出“综合服务包”。

大特保的特别之处在于,其对外宣称不做保险代理而是自己设计产品独家销售。这句话看上去真的很酷。但有个无法改变的事实是,大特保作为保险经纪公司并没有承保资格,因而无论它推出什么产品最终都是由其它保险公司承保,最终也其他保险公司负责理赔。谁有责任谁就有权利,谁承保谁负责产品的最终方案,同时符合保监会的条条框框自然也是必不可少的,该审批的审批,该报备的报备,并且是通过合作方各保险公司来进行。

我们相信作为新平台,大特保必定也使用了互联网+领域最喜欢的不求盈利只求用户规模的策略,通过大幅度让利自己的保险佣金收入来支撑优惠的保费价格,以及吸引各家保险公司合作配合。此外,为何提供独家产品,除了尽可能有创新性的开发更贴合市场需求的产品获取客户之外,与其他渠道销售的产品在保费价格要有吸引力,如果销售完全一样的产品,保险公司恐怕不能允许各渠道价格竞争脱离控制。

大特保或许拿到的该保险产品的独家代理权,也可能参与了保险产品的设计环节,但参与度有多深、合作中主动权有多大就不好说了。保险产品本身从设计上能翻出多少花样也都得在保监会的监管之下。但无论如何,自称其有累计超过50年经验保险精算师做后盾的大特保比那些对保险产品无任何发言权,也无法令自己产生任何区分度的保险代理机构已经是个极大的跃进了。

目前大特保共推出包含意外险在内的十余种保险产品,其中有重大疾病、女性宫颈癌、女性乳房癌、老年防癌、糖尿病等医疗保险产品。合作保险公司包括:平安保险、太平保险、中国人寿、美国史带。在与糖尿病APP合作的保险产品“退糖鼓”方面,大特保开了三个不同的产品菜单,分别与这三家APP结合,合作方不同价格却差距挺大,掌上糖医合作的价格最贵1475元/年,其次是微糖合作的996元/年,血糖高管最便宜。比较几家的服务内容,貌似硬件设备是价格有别的原因,掌上糖医提供血糖仪+智能硬件;微糖仅提供智能硬件;血糖高管不提供任何硬件。

就销售情况来看,交通意外险之类承保内容简单明确,保费价格也偏低的保险产品仍旧是销售热品。此外,消费者教育程度较深的重大疾病类保险也相对容易接受。而单一病种,以往未形成购买习惯的产品销售状况欠佳。“退堂鼓”推出一周来,在大特保网站自动更新的销售量情况看最贵的反而相对卖得多,掌上糖医销售12份,微糖9份、血糖高管7份。

知乎上已经有人公开讨论收购一张保险经纪牌照的价格到底是多少了,从400万到800万不等。有句话说得好“能直接用钱解决的事都不是事”。保险牌照尤其是寿险牌照可没这么简单了。

本文下接:保险类牌照对互联网医疗意味着什么?(二)寿险牌照申请有多难

阅读更多该作者文章请查看顾贝妮专栏