2016Q4投融报告:交易量再创新高,国内外重点关注基因、慢病和母婴领域

作者:蛋壳研究院

2017-01-20 08:00

经过2014年的野蛮生长、2015年的高速发展,2016年数字健康进入转型期。2016年无所不能的互联网正在遭受困境,而资本寒冬似乎成为创投圈2016年的“主旋律”。数字健康也经受着寒冬的洗礼,Q2期数字健康投资的热情高涨,Q3及Q4期投资开始逐步放缓,在资本驱冷的形式下,资金供给略有收紧,医健获投数量却屡创新高,越来越多的投资机构看好数字健康的投资机会。

交易量上升,融资金额环比略有下降,数字医疗投资热度不减。

O2O模式获投数量大幅下降,B2B模式获投数量小幅上升。

126家投资机构进场,东方海富、经纬中国等在本期活跃。海内外同时聚焦基因服务、慢病管理、母婴妇幼三个领域。

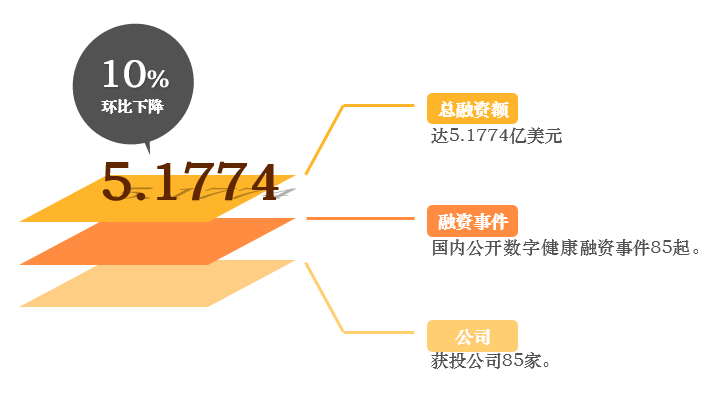

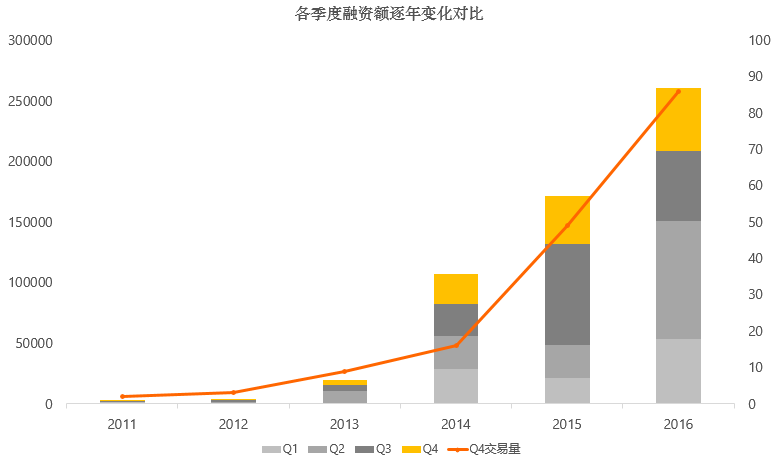

从近年投融交易额看,一直保持增长趋势。从2014年开始,数字健康创业创新开始爆发,资本市场持续注入资金。2016Q4融资额为5.1774亿美元,同比上升33%,环比下降10%。

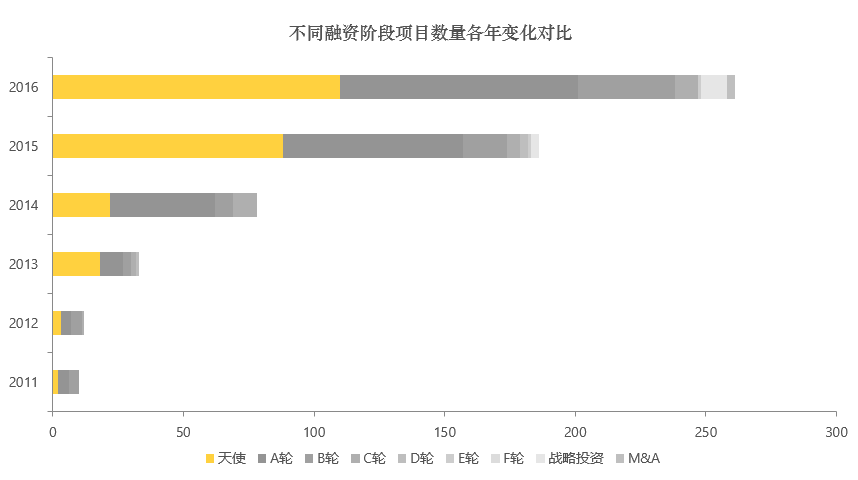

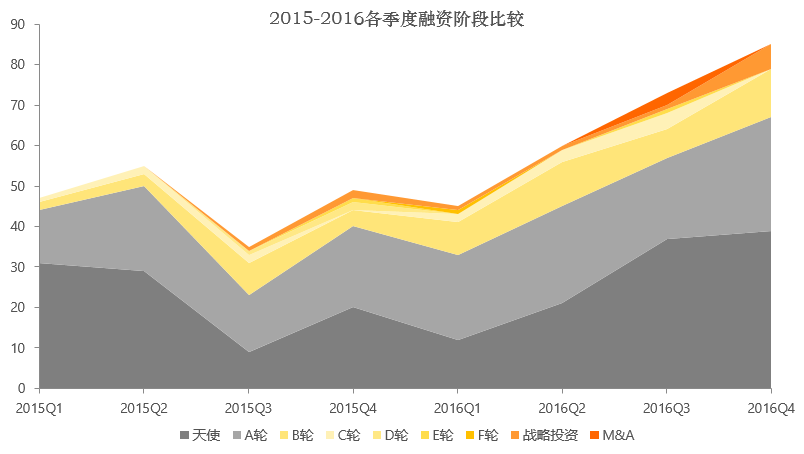

截至第四季度,2016年的投资风向仍以早期项目为主,共计201起,早期项目交易量逐步增长。预计2017年早期融资项目交易量上升将放缓,总体融资金额仍将持续上升。

2016年,交易量稳步上升,在Q4期达到最高值,发生85起融资事件。2016Q4交易量同比增长73.5%,环比增长16.4%。

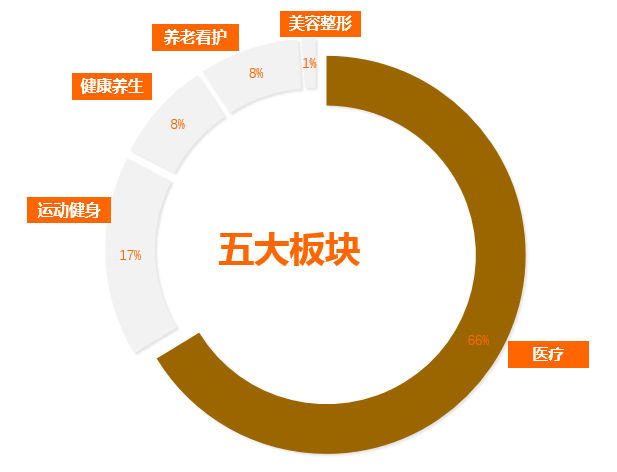

医疗类项目居多,共计57起,占比约66%;运动健康项目次之,为14起,占比17%。医疗类项目融资额为4.5644亿美元,占本季度国内项目总融资金额的61%。其中基因服务、智慧医院、医药三个领域融资金额较高,贡献了医疗类项目75%的融资额。

细分领域融资额TOP10的总和占总融资额的87.7%基因服务领域获投金额最高,且诺禾致源在本季度获得最大单笔融资,于11月完成 5 亿元人民币B轮融资。在平均交易额度上看,医药领域融资额度较高,主要受叮当快药融资影响,在12月份完成3亿A轮融资。

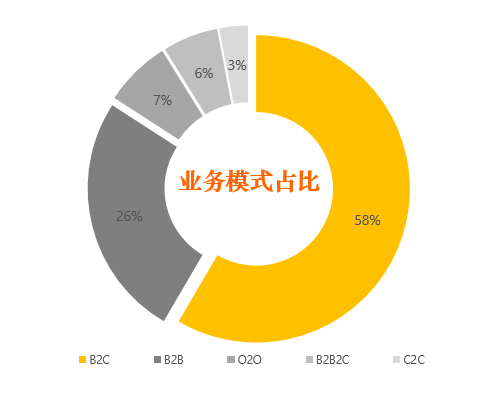

业务模式主要有四种,其中,B2C项目占58%。服务对象包括:患者、消费者、儿童、老人、女性等。B2B项目数量同比上升明显,C端市场竞争难度不断上升,而B端依然是增量市场,资本在此布局不断加强。

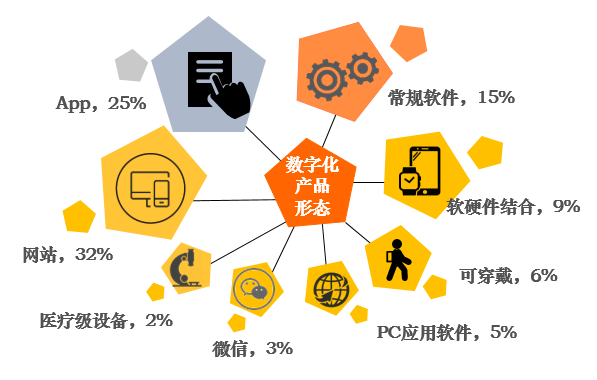

本季度获投项目有八种产品形态,其中以网站及移动端App为主。

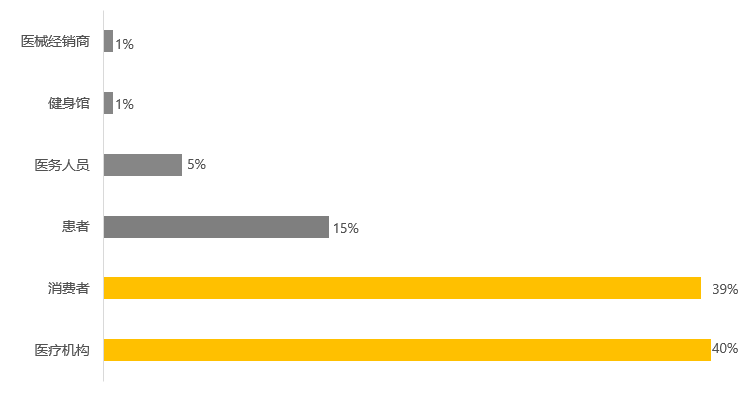

服务对象分为6大类用户群,消费者及医疗机构成为本季度主要布局人群。用户群体为消费者的领域以消费级数字健康为主,包括母婴妇幼、健康管理、养老看护、医美、口腔等领域。目标群体为医疗机构的领域主要为医疗信息化,次之为基因服务。

参与数字健康项目投资的投资机构共计有126家,投资机构的数量与Q3期相比上升46.5%,其中有9位个人投资者参与Q4期的数字健康投资。活跃投资机构有5家,分别为东方海富、经纬中国、普华资本、招银国际、重山资本,参与阶段处于早、中期。

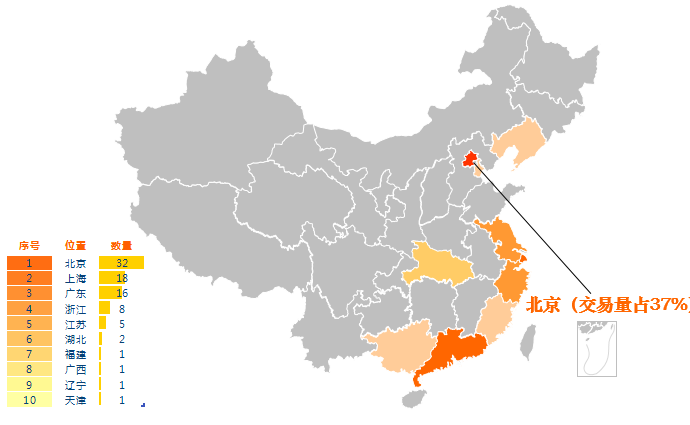

交易数量上,北京继续保持领先地位,达成32起交易。

其中5起交易发生在基因服务领域,其他交易分布于智慧医院、医药、罕见病、母婴、健身领域。

本季度监测到海内外主流市场医健获投项目达101起,共计融资额达21.8亿美元。

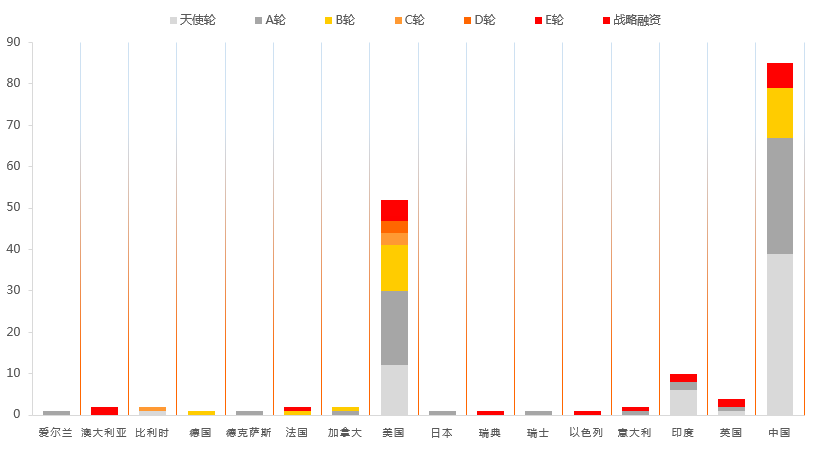

对比中美获投项目的投资轮次分布,美国获投项目在早期与中期分布比较均衡,中国或投项目主要集中在早期。

国外医健领域投资活跃的地区分别是美国、印度、英国。

国外Q4医健领域投资项目以A轮及B轮为主,共49起,占总投资数量的59.8%(不含战略投资)。

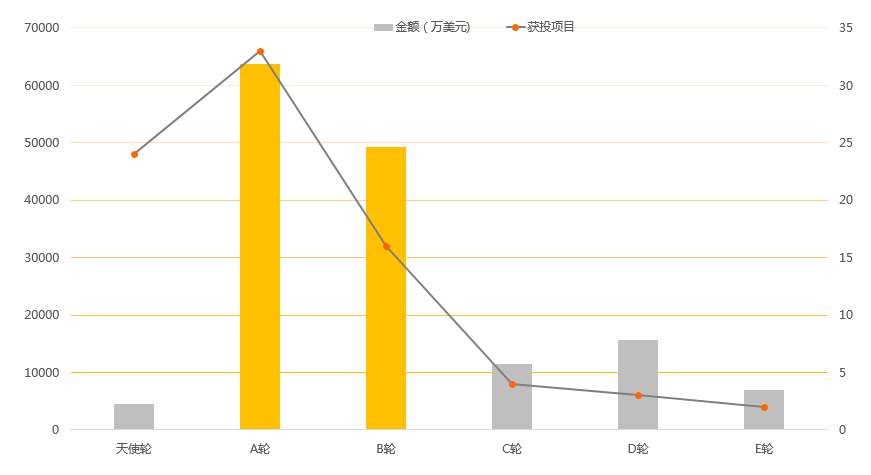

除天使轮外,其他轮次的平均融资额均在1000万美元以上,其中D轮的平均融资额最高,为5200万美元。

数字健康领域融资事件为60起占总交易数量的59.4%,但由于数字健康以轻资产模式为主,数字健康领域的融资金额低于传统医疗领域。

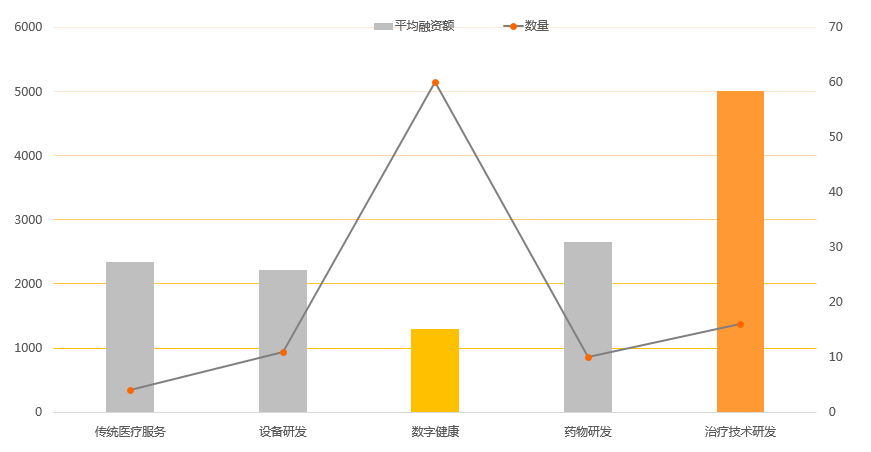

治疗技术研发领域平均融资额为5000万美元,前沿医疗技术依然受资本追捧。

Q4期国外数字健康领域融资金额占医健领域融资金额的35.7%。

健康管理领域发生了11起交易,交易总金额为1.76亿美元,是获投金额最高交易数量最多的细分领域。

基因服务、慢病管理、母婴妇幼是Q4期国内外同时聚焦的领域。

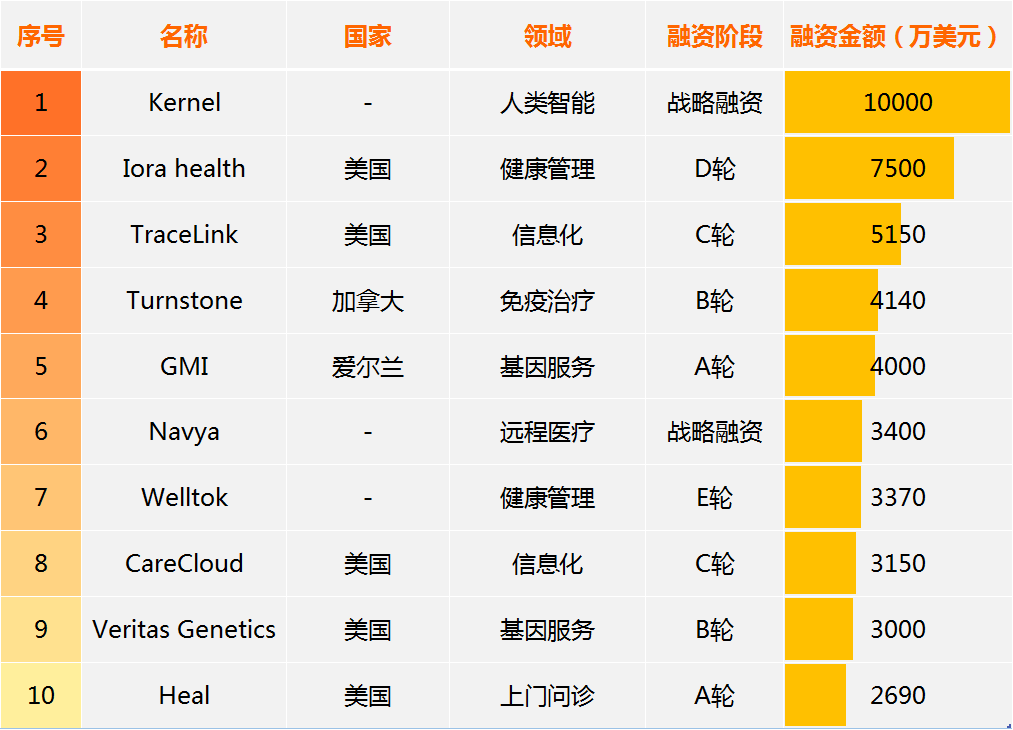

Q4期数字医疗领域融资金额最高的项目为Kernel。TOP10中,分别有两个项目分布在健康管理、医疗信息化、基因服务三个领域。

版权声明

本报告为动脉网制作,报告中所有的文字、图片、表格均受有关商标和著作权的法律保护,部分文字和数据采集于公开信息,所有权为原著者所有。没有经过本公司书面许可,任何组织和个人不得以任何形式复制或传递。任何未经授权使用本报告的相关商业行为都将违反《中华人民共和国著作权法》和其他法律法规以及有关国际公约的规定。

免责条款

本研究报告是基于动脉网认为可靠的且目前已公开的信息撰写,动脉网力求但不保证该信息的准确性和完整性。由于调研方法及样本的限制,调查资料收集范围的限制,该数据仅代表调研时间和人群的基本状况,仅服务于当前的调研目的,为市场和客户提供基本参考。同时,动脉网不保证文中观点或陈述不会发生任何变更,在不同时期,动脉网可发出与本报告所载资料、意见及推测不一致的报告。

动脉网不会因为接收人接受本报告而将其视为客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在法律许可的情况下,动脉网及其所属关联机构可能会持有报告中提到的公司的股权,也可能为这些公司提供或者争取提供筹资或财务顾问等相关服务。