“分析”和“大数据”是医疗保健行业当下的热门话题。许多利益相关者一致认为,“分析”所提供的见解,可以帮助企业提高质量、降低成本。而这二者的结合,恰恰是实施有效的基于价值的医疗(value-based care,VBC)的必要条件。

随着医疗系统持续面临利润萎缩、预算紧缩和不断变化的支付模式,“分析”被认为是一把能开启新价值来源的钥匙。但是,其采用和投资是否能达到人们的预期?

德勤医疗解决方案中心《2015年美国医院与医疗系统分析调查》显示,医疗系统的“分析”开销与成功的“分析”案例相匹配。而受访者也一致认为,“分析”投资对VBC至关重要。然而,许多企业仍缺乏明确的战略、有效的数据管理模式及预算编制模式。

本次调查的对象为美国医疗系统、医疗学术中心(AMCs)和大型(年收入大于5亿美元)私人医院的50位首席信息官(CIO)、首席医疗信息学官(CMIOs)和高级技术带头人,而调查的目的是了解这些机构的“分析”投资和重点。

调查显示......

医疗系统对“分析”的采用和投资预计将会增长,尽管其增幅和增速也许不会像一些业内人士预测的那么明显或迅速。调查中,只有5家医疗组织表示希望自己的“分析”支出在未来三年内能显著增长。此外,数家组织的受访者表示,他们并不清楚自己组织目前的“分析”开销,因此很难确定未来的走向。

超过一半的受访者认为采用“分析”的最大障碍,包括文化、运营模式和分散的监管等。而其他因素可能还包括:缺乏可用资金;不同供应商提供的产品过多,可能会令人产生混淆;行业对“分析”的定义不一致。

从按服务项目收费(fee-for-service, FFS)模式转变为VBC的过程正在持续中,如医疗保险计划将在2018年内增加基于价值的支付。在此背景下,医疗企业需要融入资金、运营、临床和其他数据,以达到提高质量、提供可用服务、控制成本和管理供应商网络等目标。

支离破碎的“分析”策略,将无法支持数据的有效整合。虽然一些领先的组织已经认识到协调的业务模式和足够的“分析”投资的重要性,但仍有一些企业还在起点挣扎,不知前路为何。

“分析”正迅速成为VBC的竞争优势,并能为医疗组织的各种目标增加价值,包括消费者体验、收入增长计划和降低成本等。那些有着集中的策略和管理结构的医疗组织,将最有可能通过“分析”实现优异的绩效。

调查主要发现

本次调查发现,尽管“分析”能推动VBC支付和交付模式,医疗系统仍还在定义其企业级的“分析”战略和投资。

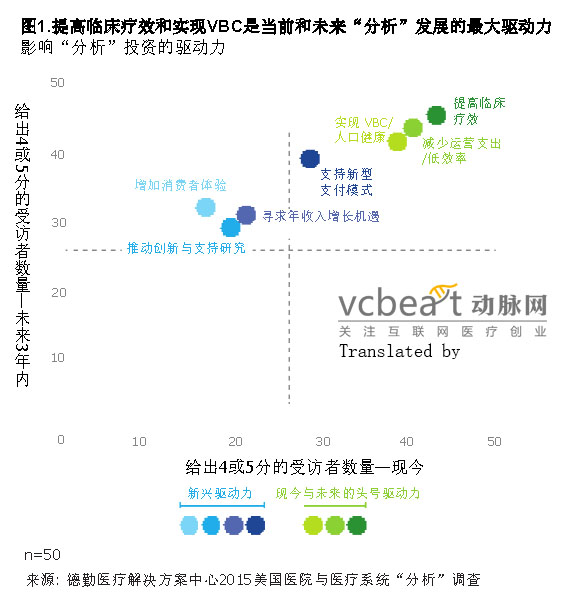

投资驱动:VBC是“分析”的主要驱动力和投资重点。75%以上的受访者表示,临床疗效、人口健康和成本效率是当前最大的“分析”投资驱动力(图1)。受访者预计这种趋势将在未来3年持续下去,而未来“分析”投资的驱动力则包括支持新型支付模式、追求年收入增长、推动创新和改善消费者体验等。

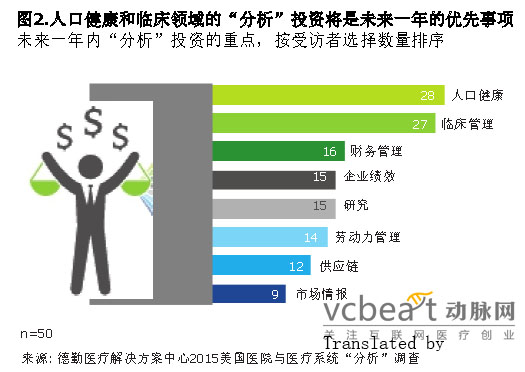

“分析”投资的重点反映出了VBC的焦点所在,其中临床和人口健康成为最大的“分析”投资领域(图2)。虽然财务管理“分析”一度曾是医疗卫生系统中的优先事项,但受访者表示,人口健康和临床“分析”将在明年取而代之。

功能:目前的“分析”功能仍然有限,但高级分析是实现VBC的当务之急。

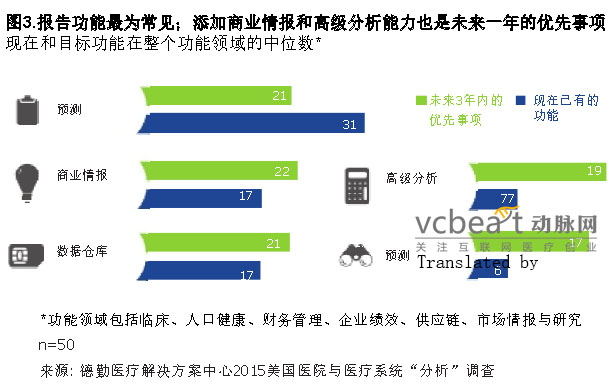

医疗组织常被问,其目前的“分析”功能有多成熟,以及未来为了构建“分析”功能的工作重点。一般的,“分析”功能的范围为从商业情报(例如报告、仪表盘、即席查询)和关系型数据仓库功能,到预测和高级分析功能(例如数据挖掘、自助服务分析、统计分析、预测建模、自然语言处理、机器学习、大数据和认知计算)。

许多接受调查的医疗组织已经拥有多种业务的报告功能。医疗组织计划在未来3年内投入更多资金构建的热门功能包括商业情报和高级分析(图3)。医疗学术中心与年收入超过20亿美元的医疗系统认为其已经拥有了高级分析能力。但调查结果显示,医疗学术中心在预测和市场情报能力方面呈现弱势(数据未显示)。

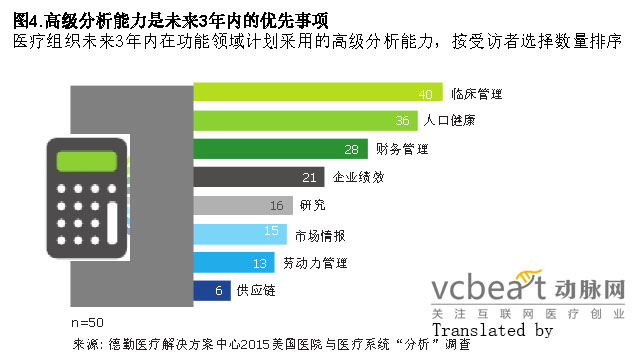

受访者计划在未来3年内增加的高级分析功能依次为临床、人口健康和财务管理(图4),表明VBC是其业务发展的优先事项。

开销:对许多医疗组织来说,确定“分析”的总开销十分困难;存在“分析”开销增长的迹象。

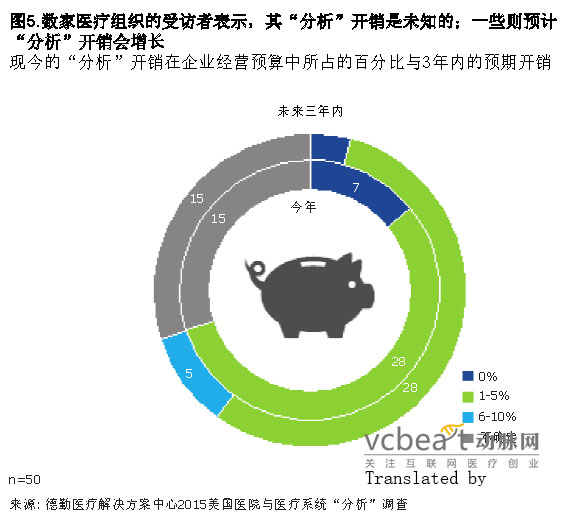

50家受访机构中的15家表示,他们没有追踪其花在“分析”上的整体开销,说明目前的“分析”功能存在潜在的分散性与不协调性(图5)。7家医疗组织声称,他们的“分析”预算是目前企业经营预算的百分之零;这有一定可能是因为“分析”的定义较为宽泛。调查也显示,“分析”的开销有增长迹象:其中5家受访医疗组织的“分析”预算占到了企业经营预算的1%-5%,并在在未来3年内预计达到6%-10%。

相较于非医疗学术中心与年收入未超过20亿美元的医疗系统,医疗学术中心与年收入超过20亿美元的医疗系统更有可能拥有较高的“分析”预算(数据未显示)。

重要的是,“分析”的开销水平与“分析”获得成功的几率相匹配。那些“分析”预算占到了企业经营预算1%-5%的医疗机构,在某些功能领域获得了成功(图6)。这可能部分归因于“分析”方案的成熟度和开销金额。

例如,在过去几年中,许多医疗组织已在电子病历(EMR)、年收入周期管理(RCM)和企业资源规划(ERP)解决方案等领域投资,而这些投资往往伴随着对商业情报和基本分析功能的投资。相较于其他功能领域,这些医疗组织表示在财务管理、临床管理、企业绩效管理等方面获得了成功。少部分受访者也表示,在人口健康管理方面的改善,但这更可能是由于其较早地采用了VBC。

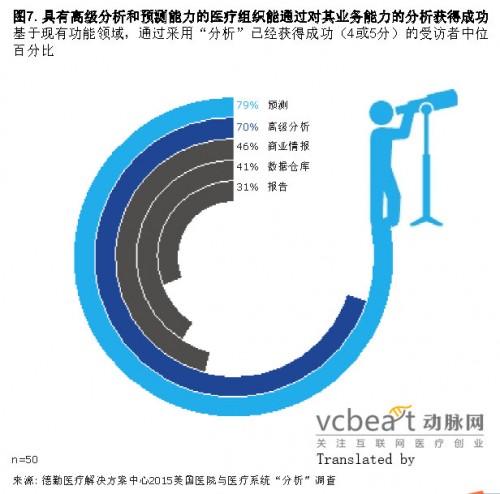

成功:有更成熟的分析能力的医疗系统更容易获得业务能力的成功。

利用“分析”做更成熟应用(例如高级分析与预测)的医疗系统更容易获得成功(图7)。越是能通过“分析”取得成功的企业,越是有可能投资于其他高级分析解决方案并进一步受益,再继续如此良性循环。

数据管理模式:“分析”管理模式是支离破碎、不一致且多变的。

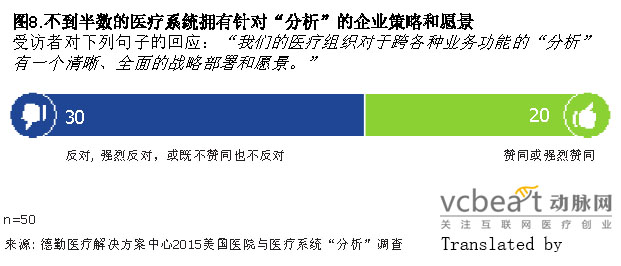

强大的管理模型可以帮助医疗系统专注于优先事项,并努力从“分析”的见解中带来价值。虽然受访医疗组织显示出了某些强大的数据管理策略元素,他们中的许多家仍旧缺乏一个集中的管理模式(图8)。只有20家医疗组织对于跨各种业务功能的“分析”有一个清晰、全面的战略部署,尽管年收入超过20亿美元的医疗组织都更倾向于声称自己有一个全面战略(数据未显示)。

50家受访者中的21家称,他们没有一个正式的企业级数据管理过程;只有6家有首席分析官(数据未显示)。然而,3/4的医疗组织都设有一个致力于为企业提供分析的部门(数据未显示)。

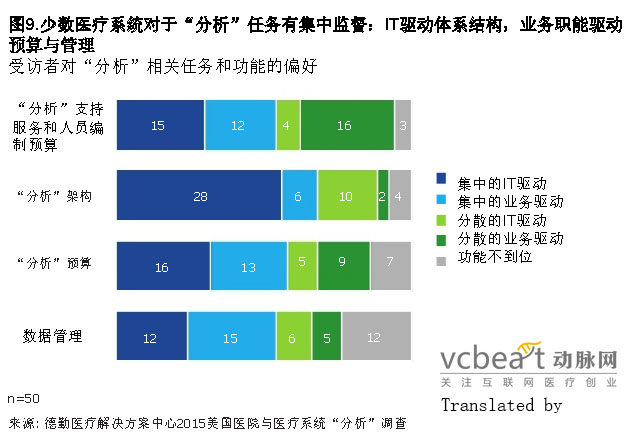

近半数的受访机构缺乏对“分析”任务和功能的集中监督(图9)。“分析”架构的管理往往由IT组织驱动,而其他功能性的“分析”应用,如人员利用率、预算和规划等,则更可能由功能业务部门驱动。

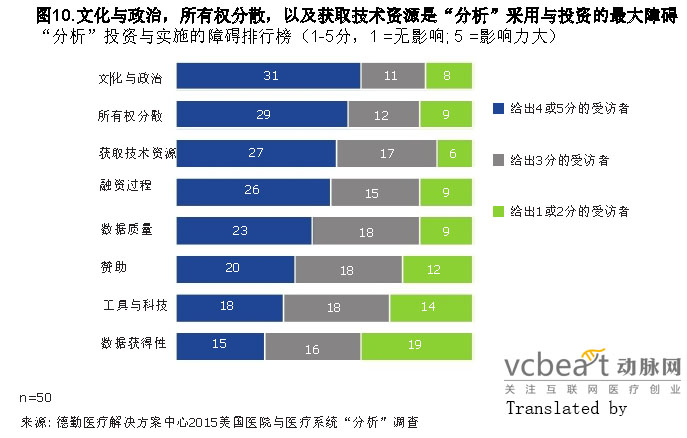

采用“分析”的障碍:文化和所有权分散是采用“分析”的最大挑战。

文化、所有权分散和技术资源的获取,是医疗系统采用“分析”面临的最大挑战(图10)。数据的获取是影响力最小的障碍,但近半数受访者表示,数据的质量亦是障碍之一。对于那些较小型的医疗组织(年收入5000万至1亿美元),获取技术资源和企业“分析”资金仍旧是其采用“分析”的显著障碍(数据未显示)。

启示

调查结果表明,医疗系统“分析”方案的成熟度与其成功显示出正相关。相反,如果企业尚无企业级的“分析”策略、结构化的数据管理模式、协调的“分析”投资,则不太可能通过“分析”实现同样水平的成功。

医疗机构将需要更复杂的工具和能力,对其数据进行整合、分析和利用,进而实现VBC。下列建议可帮助医疗机构采用“分析”:

•培养致力于理解和利用“分析”来提高企业绩效的领导人。

•实施结构化的数据管理模式和企业范围内的“分析”策略。

•管理“分析”能力与投资,以推动功能业务部门和项目的创新,提升其有形价值。

•强调数据与技术标准,促进互联互通,更有效地利用“分析”资源。

•认清利用“分析”加速驱动业绩的文化层面。

注:1.文中的“医疗系统”指代医疗系统、医疗学术中心(AMCs)和大型医院。

2.“分析”即指系统地使用技术、方法和数据,以获得洞察力,并能根据实际情况进行决策规划、管理、操作、测量和学习。

编译丨陈欣

责编丨莫人英

英文原版下载