收购退出的医疗独角兽盘点:最高收购额达70亿美元,生物制药企业占比过半

作者:李艳瑜

2018-05-15 08:00

2013年,美国Cowboy Venture投资人Aileen,将市场上成立时间较短(不超过10年)、由投资人或者估值机构估值超过10亿美元的创业公司,统称为“独角兽”。由此,“独角兽”一词发轫于美国,并逐渐在全球传播开来。

出行领域独角兽摩拜被美团收购后,对于企业来说,收购究竟是“收割”还是“落袋为安”,是否正如摩拜CEO胡玮炜说的:“资本对你的支持,未来你都要加倍归还。”这些话题在资本市场的讨论甚嚣尘上。

诚然,独角兽企业的成长离不开资本的运作。在投资中,不仅要关注怎么进入一个项目,对于创业投资基金来说,更重要的是如何退出,退出机制是创投基金规避风险,收回投资并获取收益的关键。

随着A股的放开,IPO似乎成为医疗健康独角兽们的终极目标,由于其高投资回报率,IPO也成为投资者最理想的退出方式。但无论是在国内还是在国外,IPO都对企业的持续盈利和资金能力有着不小的考验。

在动脉网统计的各交易所IPO的企业估值中,以纽交所、纳斯达克等境外市场企业估值表现居中游水平,高估值的独角兽,反而成为投资人们又爱又恨的标的。相比2013、2014年IPO的盛况,VC/PE们在投资中的回报率相应回落。因此,相应的,退出策略由全力押注IPO,也调整为并购、股权回购等多种方式并行。

根据CBinsights的独角兽数据库显示,从2010年到2018年的医疗独角兽中,有19家家通过并购的方式退出,这些企业各自的特点是什么?动脉网对数据予以整理分析,探寻医疗独角兽并购退出背后的逻辑。

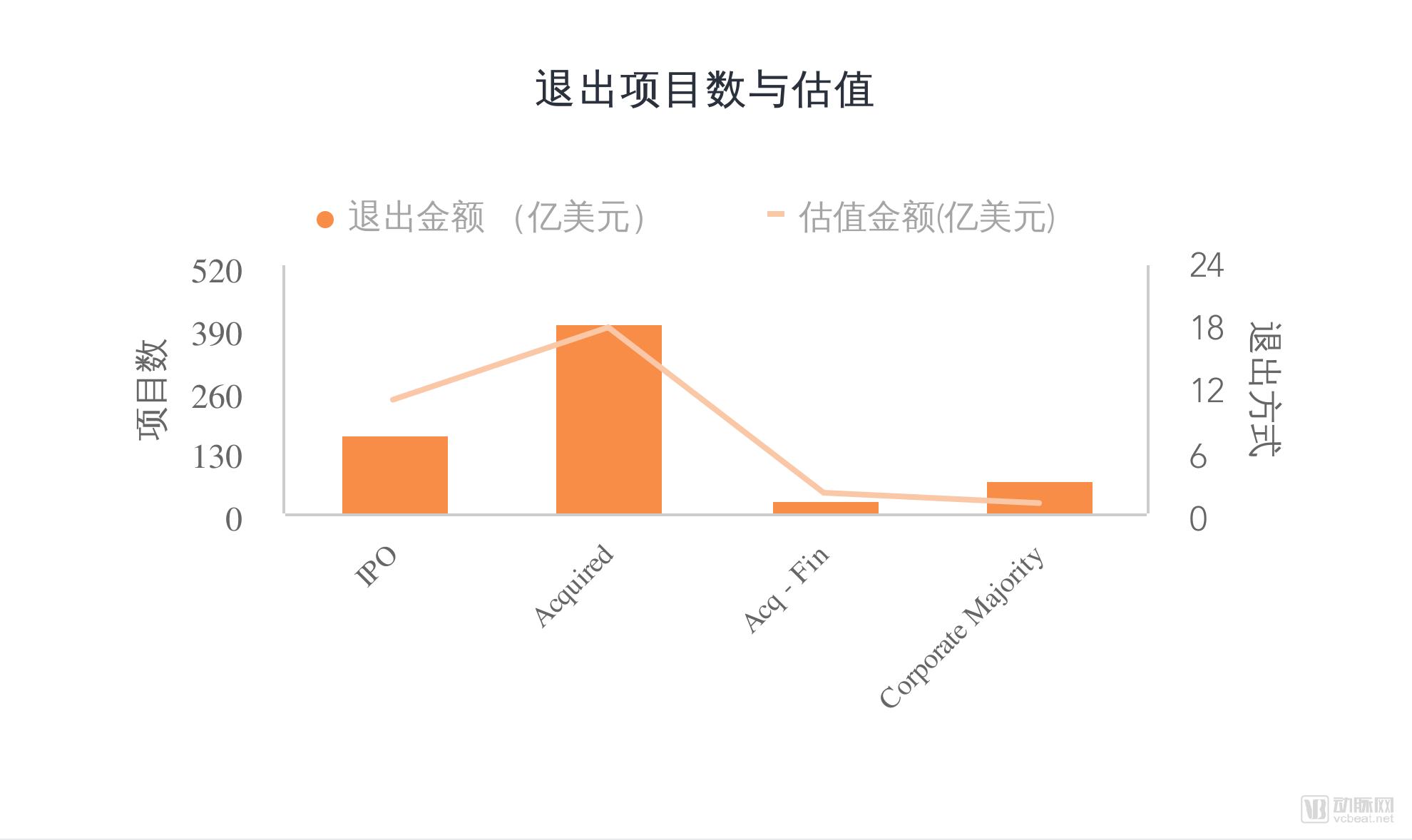

根据独角兽追踪器数据显示,在医疗健康领域,2009年以来通过各种方式IPO,收购(Acquired)等方式退出的企业共32家,其中IPO退出的企业为11家,总估值为169.3亿美元,收购退出的企业为18家,退出时总估值达475.4亿美元。

综合以上数据来看,IPO及并购成为资本和企业在退出时的主流选择。

有资料显示,选择在纳斯达克上市的企业,平均花费超过100万美元,为上市而支付的全部费用占所筹集资金的8%一25%,这些费用主要包括宣传费用、律师费、审计费用、财务顾问费、包销商费用和直接人市费用等。上市费用的多少取决于公司规模,集资方法和集资的数量,因此,国外的独角兽企业并不排斥较快变现的并购退出方式,且单笔数额超过IPO的募资金额。

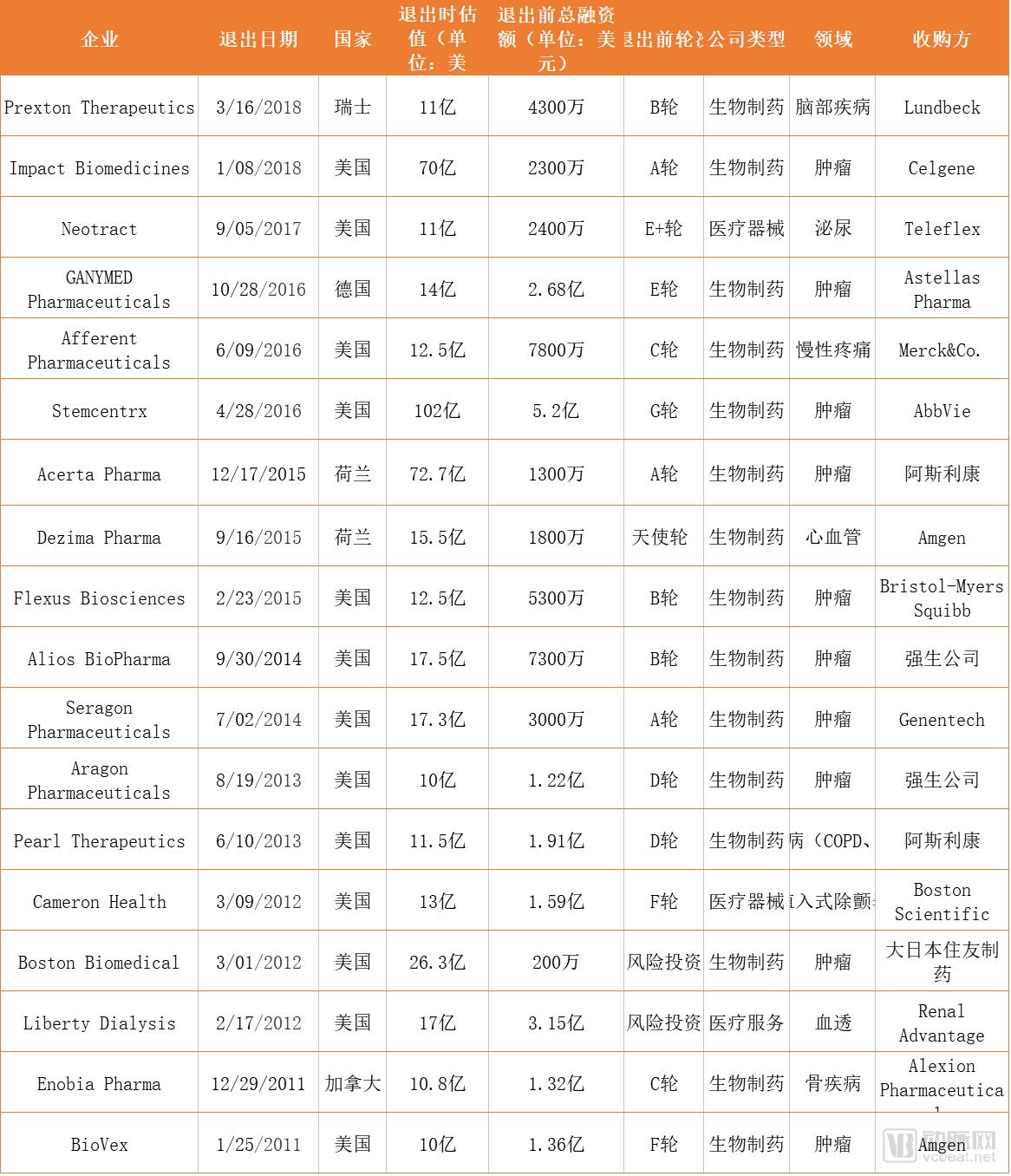

近年来收购退出的独角兽企业(数据来源:CBinsights)

企业分布行业统计(数据来源:CBinsights)

由于IPO的变现周期较长,在这一期间需要企业投入更多的资金,因此,近二十年来,并购一直是全球范围内生命科学与医疗行业发展的主题,在上述独角兽的并购事件中,有15个项目属于生物制药领域,占比达75%,总估值高达422.9亿元。

涉及医疗器械和医疗服务较少,数量分别为3家和1家,退出时估值分别为39亿和17亿。

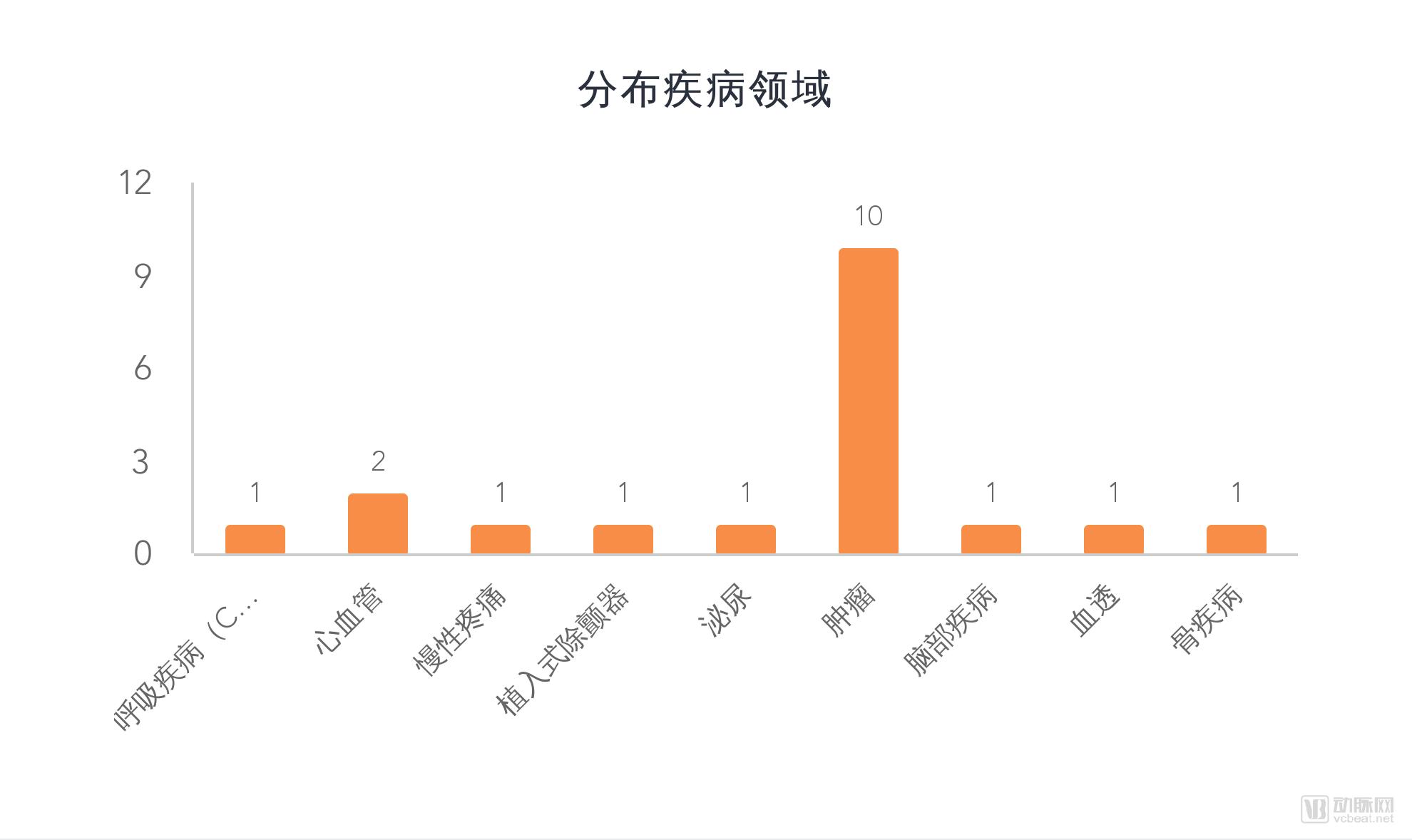

收购退出的独角兽企业分布疾病领域(数据来源:CBinsights)

就疾病分布领域来看,除了涉及医疗服务的Liberty Dialysis为血透领域,涉及医疗器械的Neotract主攻泌尿科和妇科手术器械,在生物制药领域,针对肿瘤研发产品的企业被并购数量一枝独秀,事实上,在选择IPO退出的医疗健康企业中,生物制药企业也成为主力军,不少企业选择押宝免疫治疗药物。

其原因在于这一行业为强技术驱动型,高度的专业性、较高的行业壁垒与准入门槛使得市场规范程度较高,同时针对不同适应症,其细分子领域数量客观,投资机构可通过针对不同适应症的产品进行相应的退出。此外,整个生物制药行业高度地监管受政策影响。资本可以在医药研发、生产、以及产品销售与流通、后端医疗服务等整个产业链的不同领域和不同时期加以介入。

在2018年硅谷银行对医疗健康投融资趋势的预测中,就有观点表明,2018年生物制药领域将可能会出现20个以上的大额并购退出交易。

观察买方企业,我们发现,在前述并购事件中,不存在跨界并购的现象,即便是有着多元化业务的强生公司,在收购中也拥有专门的器械研发业务以及医药子公司扬森。独角兽企业多被90年代以前就已IPO,且员工人数过万的传统生物医药巨头公司收购。

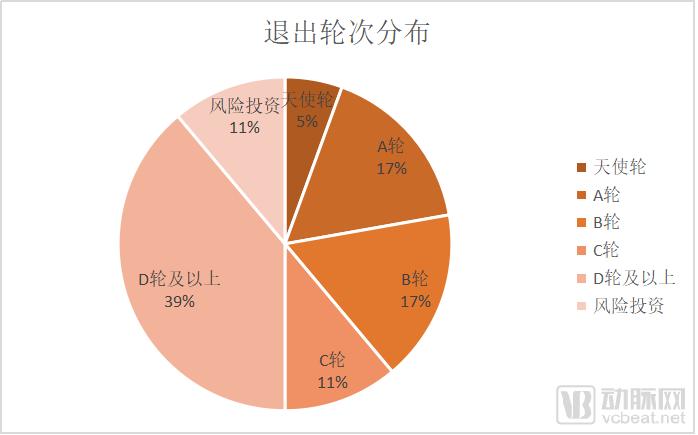

企业被收购前的轮次分布(数据来源:CBinsights)

生物制药是“高投入、高风险、高回报”,大公司更加倾向于收购晚期已有成熟产品上市的企业,而生物制药企业需要大量的资金投入研发。

根据经济观察网的对中国生物医药独角兽的报道显示,临床试验是药品报批上市前必须经历的阶段,其中三期临床实验主要是验证药品的疗效,是入组病人规模最大的临床试验。这也是药品上市前,烧钱最多的环节,所需费用根据规模不等,大都在千万至数亿人民币左右。一个创新药从研发至上市,平均的成本是,12年10亿美金。生物类似药的平均成本是2亿美金。因此,这一类型的企业需要不断的投入,融资的轮次相对较多。

从退出前的轮次来看,独角兽企业有9家处在D轮以后,其中BioVex、Stemcentrx等企业甚至进入F轮、G轮。

从过往的案例来看,近年来,医疗健康行业独角兽的并购总体收购标的偏向以技术驱动为核心的企业。此外,总体还呈现以下两点规律:

1. 资本偏向轮次靠后,在临床试验中有一定成果的研发型企业;在多数情况下,只有公司的产品经过较长时期的临床研究,这些公司才有可能成为收购对象。

2.通过上市公司并购的案例也可以在一定层面看到,大部分并购即是为了实现产业链的延伸,在现有的产品结构中,加入更多的优势内容。如Impact Biomedicines,在其研发的fedratinib经FDA“解禁”归来且重新投入研究后,Celgene直接进入,颇有“坐享其成”的意味,而这一收购的举动也充分的扩充了Celgene自身的产品线。

Stemcentrx

收购方:AbbVie,癌症干细胞药物开发商

收购金额:58亿美元

2016年4月28日,生物制药研究巨头AbbVie宣布,以58亿美元收购抗癌制药公司Stemcentrx。其中,现金支付20亿美元,股票支付38亿美元。此外,艾伯维将完成40亿美金的里程碑支付。Stemcentrx还将把手上的4亿美元分还给股东。

Stemcentrx成立于2008年,之前经过数轮融资,总融资金额达到5.2亿美元,投资方包括ARTIS Ventures、红杉资本、Founders Fund等。这起收购也使得背后的投资公司Founders Fund,获得至少17亿美元的收益。这也是Founders Fund 11年历史中的最大一笔收益。

全球研究型生物制药公司AbbVie,在全球拥有近25000名员工,产品销往170多个国家。2013年1月2日,AbbVie正式从雅培公司拆分,独立在纽约证券交易所挂牌上市。

AbbVie一直在肿瘤癌症领域持续布局,去年收购了生物制药公司从而获得了潜力抗癌药物Imbruvica,实验性单抗药物elotuzumab获得FDA批准,上个月突破性抗癌药Venclexta也获FDA批准。

在此次收购中,AbbVie主要看中了Stemcentrx的两点,一个是用于治疗肺癌干细胞的领先药物Rova-T,另一个是癌症干细胞靶向识别技术。

纪念斯隆-凯特琳癌症中心的胸部肿瘤科主任Charles Rudin曾表示:“Rova-T是第一个以生物标识为基础的疗法,有助于小细胞肺癌的治疗。”动脉网·蛋壳研究院早在2016年的一份季报中曾提出若干值得关注且尚处于蓝海的创新领域,其中就提到针对用于肿瘤诊断和治疗的生物标识(biomarker)技术正处于技术突破期,因此在这一技术领域的并购会越来越多的出现。

因此,收购Stemcentrx将有助于增强AbbVie在血液肿瘤中第一梯队的地位。

Impact Biomedicines

收购方:Celgene,一家总部位于新泽西的生物科技公司,专门治疗多发性骨髓瘤

收购金额:70亿美元

该交易由三部分组成,Celgene公司为这家总部位于圣地亚哥的公司预付了11亿美元现金。基于美国食品和药品管理局(FDA)批准的进程,Celgene公司将额外支付14亿美元。最后,Celgene公司将根据Impact的销售情况进行支付,如果年度净销售额超过50亿美元,那么Celgene还将支付至多45亿美元。

这笔交易被Techcrunch称为回报率最高的交易之一,据两家公司联合发布的一份声明称,Celgene公司对Impact Biomedicines的fedratinib非常感兴趣。

Fedratinib是一个高选择性的JAK2抑制剂,目前正在877例患者(涉及18项临床研究)中开展临床试验,有望治疗一种名为骨髓纤维化的血癌。

Acerta Pharma

收购方:阿斯利康,全球药业巨头

收购金额:40亿美元

在此次收购中,阿斯利康以40亿美元收购生物科技公司Acerta Pharma 55%的股权,以重塑自身产品线。

阿斯利康将先期支付25亿美元收购这部分股权,然后在Acerta的血癌药物acalabrutinib首次获得美国监管批准或者2018年底(以先发生者为准)再支付15亿美元。同时,阿斯利康还拥有以30亿美元收购Acerta其余股份的选择权,取决于一些里程碑的实现。

此外,该公司还可以根据acalabrutinib首次在美国和欧洲获得批准以及商业时机完全成熟等条件在不同的时点行使选择权,收购剩余45%的股份。在宣布此次交易时,阿斯利康首席执行长Pascal Soriot说,这一投资符合公司聚焦长期增长的战略。

Boston Biomedical

收购金额:26.3亿美元

收购方:大日本住友药业

Boston Biomedical可能不是一家知名的公司,但它的并购价格非常客观,达26.3亿。在Boston Biomedical此前的融资中,公开披露融资的金额仅有200万(根据Crunchbase的 数据)。

日本的大日本住友药业在2月份以26.3亿美元的价格收购了Boston Biomedical,这宗交易 成为2012年金额最大的收购交易。如果他们研发的药物在商业上实现成功,Boston Biomedical投资者将获得完整的26.3亿美元派息。

2017年,FDA批准了3个药物孤儿药地位(ODD),其中一个即为Boston Biomedical公司的实验性癌症多肽疫苗DSP-7888被授予治疗骨髓增生异常综合症(MDS)的ODD。

在美国,罕见病是指患病人群少于20万的疾病类型。开发罕见病药物的制药公司将获得相关激励措施,包括各种临床开发激励措施,如临床试验费用相关的税收抵免、FDA用户费减免、临床试验设计中FDA的协助,以及药物获批上市后为期7年的市场独占期。

顾名思义,资本市场的“退出”,是指当资本伴随着创业企业走过最具风险的阶段后,必须有出口让其退出并进入下一个循环。为了保证资本运转的连续性,资本的退出机制必不可少。常见的退出方式主要有IPO、并购、新三板挂牌、股转、回购、借壳、清算等。

其中,IPO是投资人最喜欢的退出方式。IPO,首次公开发行股票(InitialPublic Offering),也就是常说的上市,是指企业发展成熟以后,通过在证券市场挂牌上市使私募股权投资资金实现增值和退出的方式,企业上市主要分为境内上市和境外上市,境内上市主要是指深交所或者上交所上市,境外上市常见的有纽交所和纳斯达克等。在美国,提出风险资本退出机制的是美国的二板市场纳斯达克(NASDAQ)。

在证券市场杠杆的作用下,IPO之后,投资机构可抛售其手里持有的股票获得高额的收益。对企业来说,除了企业股票的增值,更重要的是资本市场对企业良好经营业绩的认可,可使企业在证券市场上获得进一步发展的资金。

根据Rock Health的2017全年投融资报告显示,2017年是迄今为止数字医疗行业融资金额最大的年份,总计58亿美元,且为首次超过50亿美元。

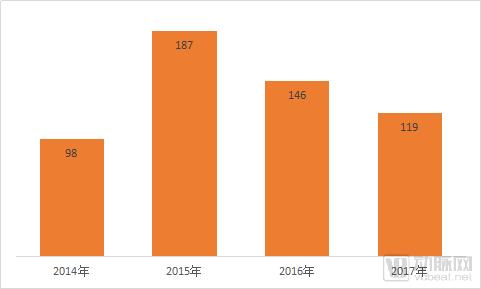

就市场来看,2017年并购交易量大幅下降至119笔交易,且没有一起IPO事件,这是公开并购交易量连续第二年下降。 2017年数字医疗并购交易数量比2016年减少了18%,比达到并购活动顶峰的2015年减少了36%。

近年医疗健康行业公开并购交易量(数据来源:Rock Health)

从2016年起,医疗健康行业并购市场就表现出缓慢停滞的趋势,但大体上,整个并购市场仍处于稳步平衡发展的过程之中。资本充足的私营企业比以往任何时候都要多,投资者也急于寻求可能的退出机会。

通过并购退出的优点在于不受IPO诸多条件的限制,具有复杂性较低、花费时间较少的特点,同时可选择灵活多样的并购方式,适合于创业企业业绩逐步上升,但尚不能满足上市的条件或不想经过漫长的等待期,而创业资本又打算撤离的情况,同时,被兼并的企业之间还可以相互共享对方的资源与渠道,这也将大大提升企业运转效率。

而并购退出的缺点主要在于其收益率远低于IPO,退出成本也较高,并购容易使企业失去自主权,同时,企业还要找寻合适的并购方,并且选择合适的并购时机,对公司进行合理估值等也存在不小挑战。

因此,对于国外的生物制药企业而言,并购潮正在不断加剧,特别是对独角兽企业的收购,独角兽企业以其高估值和在某一特定领域的唯一性优势,。并购退出数量超IPO,或将会成为重要的退出渠道,这主要是因为新股发行依旧趋于谨慎状态。对于寻求快速套现的资本而言,并购能更快实现退出,同时,随着行业的逐渐成熟,并购也是整合行业资源最有效的方式。