2018H1医疗健康行业投融资报告:大额融资频现、医药领域火热、早期项目偏少

作者:杨巧玉

2018-07-10 08:00

据动脉网数据库统计,2018H1,全球医疗健康行业共发生融资事件513起,融资金额超140亿美元。其中,国内医疗健康行业共发生融资事件295起,同比小幅增长7%,融资金额55亿美元,同比增长达1.35倍,医药、基层医疗、生物技术领域吸金最多,三者融资金额超过了各领域融资总金额的60%。

报告主要观点

投资稳健增长,超大额融资贡献81%同比增长率;

医药、基层医疗、生物技术领域吸金最多,流通渠道、医疗支撑领域融资偏冷;

早期融资项目占比持续降低,成熟项目占比创历史高峰;

医药领域大额融资最多,大额融资发生在基层医疗、消费医疗、生物技术、医药、科技医疗领域;

北京融资最活跃,超八成融资事件发生在北、上、广、浙、苏;

红杉、经纬、启明最活跃,生物技术、消费医疗、科技医疗领域最受追捧;

生物技术、医药、医疗器械领域整体融资靠后,金额更大。

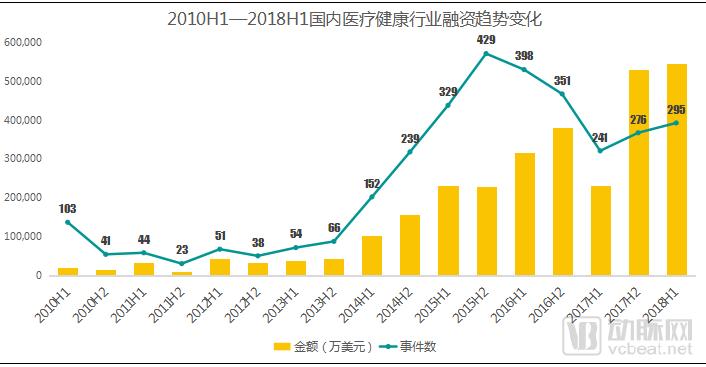

2018H1,国内医疗健康行业共发生融资事件295起,同比仅增长7%,未达到2015、2016年鼎盛时期的水平。

2018H1,国内医疗健康行业融资金额54.6亿美元,同比大幅增长达1.35倍,创下国内医疗健康行业上半年融资金额最高纪录,这得益于来自基层医疗、消费医疗、生物技术、医药、科技医疗领域的7笔金额超10亿人民币的超大额融资。7笔超大额融资的融资金额超过18亿美元,贡献了81%增长率。

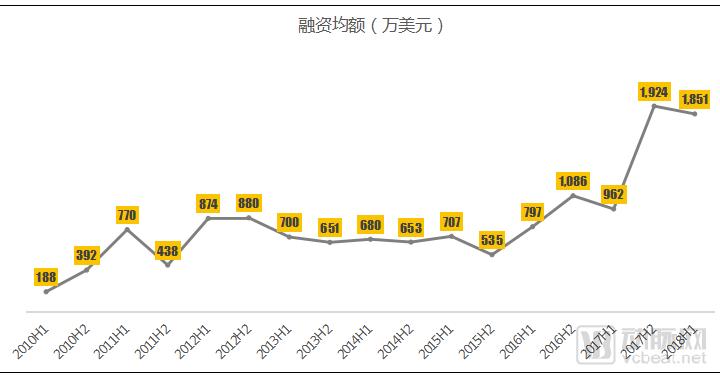

2018H1,国内医疗健康行业融资均额小幅回落,为1851万美元。而相较于近年融资均额,2018H1融资均额已有长足增长。

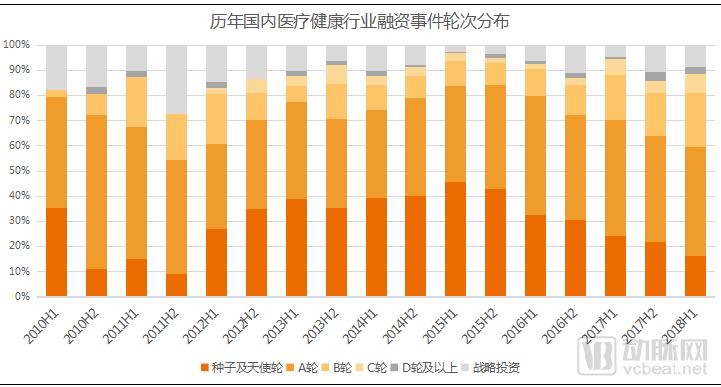

2018H1,国内医疗健康行业早期融资项目占比继续降低,种子及天使轮项目占比为58%,达近5年最低。

2018H1,国内医疗健康行业成熟项目融资活跃度上升,C轮、D轮及以上的融资项目数量及其占比均达历史高峰,分别为29起,9.8%。

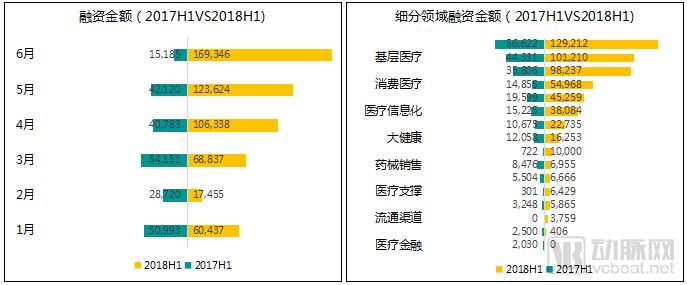

2017H1VS2018H1:医疗器械、生物技术融资活跃度上升,医疗金融、母婴健康融资收缩

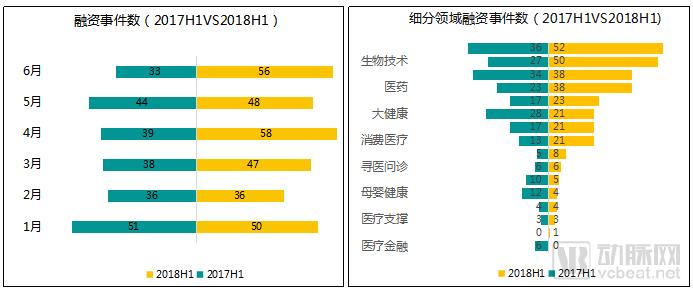

相比2017H1,2018H1除前2月在融资事件数基本与2017持平外,其他月份均超过2017,整体融资活跃度上升明显。

无论是2017H1,还是2018H1,医疗器械、生物技术、医疗信息化、医药领域的融资事件数均位居前茅。这反映了资本对以上领域的青睐。而相比2017H1,2018H1医疗器械、生物技术、医药、消费医疗领域融资事件数大幅增长,医疗金融、母婴健康、药械销售、大健康领域融资事件数量则明显下滑。

2017H1VS2018H1:融资规模大幅增长,医药、基层医疗、生物技术表现突出

相比2017H1,2018H1除2月份融资金额有所下降外,其余月份融资金融均超过2017。

无论是2017H1,还是2018H1,医药、基层医疗、生物技术领域融资金额均表现突出。而相比2017H1,2018H1除医疗金额、母婴健康领域融资金额有所下降外,其他领域融资金额均超2017,其中,医药、基层医疗、生物技术、消费医疗领域融资金额实现大幅增长。

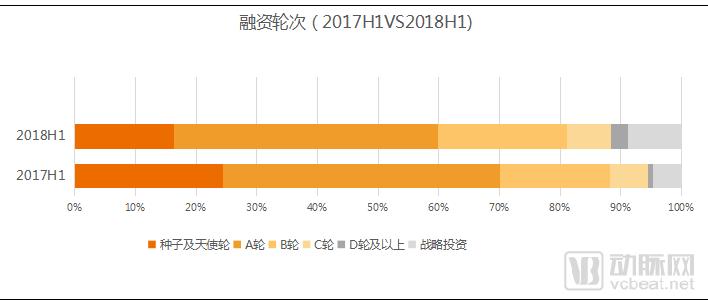

2017H1VS2018H1:早期项目占比下降,成熟项目占比上升

相比2017H1,2018H1国内医疗健康行业早期项目占比减少,种子及天使轮、A轮占比由69%降至58%,而成熟项目占比则由7%上升至9.8%。

医药、基层医疗、生物技术领域吸金最多,医疗器械、医疗信息化领域表现突出

2018H1,国内医疗健康行业各细分领域中,医疗器械、生物技术、医疗信息化、医药领域融资火热,四者融资事件总数超融资事件总数的60%,而流通渠道、医疗支撑、医护工具、母婴健康领域融资遇冷,四者融资事件总数仅占融资事件总数的4%。

医药、基层医疗、生物技术领域融资金额位列前三,三者融资总金额超过了总融资金额的60%。

基层医疗、流通渠道、医药领域单笔交易均额最高,均超3000万美元。值得一提的是,基层医疗领域出现一笔中国医疗健康科技行业最大规模上市前融资——微医PreIPO轮融资5亿美元。

医疗器械、医疗信息化领域早期项目多,寻医问诊、大健康领域早期项目占比大

2018H1,国内医疗健康行业融资仍以早期项目为主,种子及天使轮、A轮融资占比达58%。

医疗器械、医疗信息化、生物技术、医药领域早期项目最多,早期融资项目均超20起,而医药、生物技术、大健康、医疗信息化领域新项目最多。

寻医问诊、大健康、康复护理、母婴健康领域早期项目占比位居前茅,占比均超75%,而医疗支撑、医护工具领域成熟项目占比靠前。

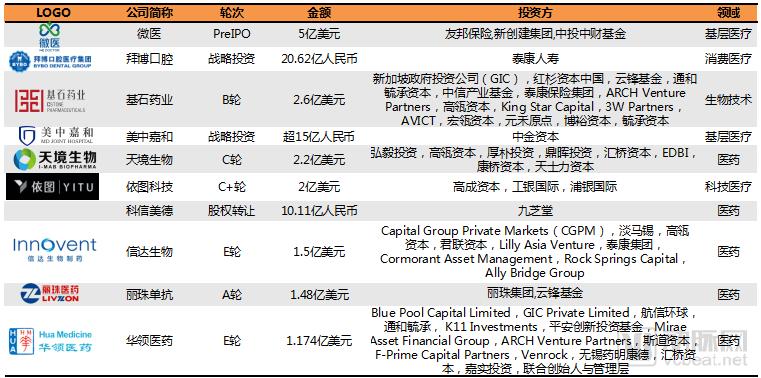

2018H1,国内医疗健康行业融资TOP10项目融资金额均超1亿美元,融资轮次偏后。融资TOP10项目分布在基层医疗、消费医疗、生物技术、医药、科技医疗领域,其中,医药领域大额融资项目最多,融资TOP10项目中就占了5席。

2018H1国内医疗健康行业融资TOP10

微医

微医是中国领先的移动互联网医疗健康服务平台,由廖杰远及其团队于2010年创建。借助互联网技术,微医为中国上亿用户提供可信赖的预约挂号、在线问诊、远程会诊、电子处方、药品配送等互联网医疗和会员服务。2018年5月9日,微医宣布完成5亿美元的Pre-IPO轮融资,估值达55亿美元。本轮融资创下了中国医疗健康科技行业最大规模上市前融资的记录。

拜博口腔

拜博口腔医疗集团是国内规模领先的非公立口腔医疗集团,由创始人黎昌仁先生于1993年在深圳创建,目前在北京、上海、广州、深圳等50余个城市拥有200余家口腔医疗机构。2018年6月15日,泰康人寿宣布出资20.6236亿元人民币投资拜博医疗51.56%股权。入股后,泰康将向拜博口腔提供资金、客户、品牌和产品等多方面的支持,不断利用自身优势为拜博口腔提供营销推广、人才培养、学科建设、产品开发等支持,同时整合IT、供应链、物业等资源,全方位赋能。

基石药业

基石药业(苏州)有限公司是一家致力于开发新一代创新药物的生物制药公司,主要专注于肿瘤免疫药物的开发和联合治疗,目前有10余款在研产品,其中4款已先后在海内外启动临床试验。2018年5月9日,基石药业对外宣布完成由主权财富基金新加坡政府投资公司(GIC)领投,红杉资本中国基金、云锋基金、通和毓承资本等跟投的2.6亿美元(约16.5亿人民币)B轮融资。创下中国生物医药领域B轮最大单笔融资记录。

美中嘉和

北京美中嘉和医院管理股份有限公司是泰和诚医疗集团旗下的肿瘤诊疗中心网络和以放疗为主的连锁独立医疗机构运营商,专注于肿瘤影像诊断及放射治疗领域。2018年4月3日,美中嘉和宣布获得由中金资本领投的多家投资机构15亿-18亿元人民币的战略投资。

天境生物

天境生物科技(上海)有限公司是一家聚焦于肿瘤免疫和自身免疫疾病治疗领域的创新药物研发企业,截至目前,天境生物共有超过10个在研生物药。2018年6月29日,天境生物宣布完成由弘毅投资领投,高瓴资本、厚朴投资、鼎晖投资等参与的2.2亿美金C轮融资,这是目前为止中国创新药领域C轮最大的融资之一。

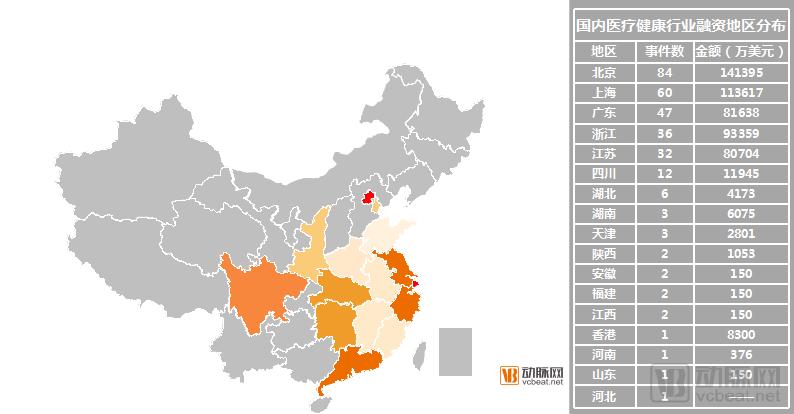

北京融资最活跃,超八成融资事件发生在北、上、广、浙、苏

2018H1,国内医疗健康行业融资事件分布在北京、上海、广东等17个省份。北京地区融资最活跃,融资事件数及融资金额均居榜首,融资事件数占2018H1融资事件总数比例为28%,融资金额占2018H1融资总金额的26%。

融资最活跃的前五个省份分别为北京、上海、广东、浙江、江苏。五省融资事件数均超30起,融资金额均超8亿美元,融资事件数与融资金额均远超于其他省份。且五省融资事件总数占2018H1融资事件总数比例达88%,融资金额占2018H1融资金额更是高达94%。

红杉、经纬、启明最活跃,生物技术、消费医疗、科技医疗领域最受追捧

2018H1,入场国内医疗健康行业的投资机构共计410家。其中,红杉、经纬、启明、软银、鼎晖、弘晖、君联、深创投最为活跃。8家活跃投资机构涉足生物技术、医药、消费医疗、科技医疗等领域,并且在生物技术、消费医疗、科技医疗领域投资的项目最多,分别为8起,7起,6起。

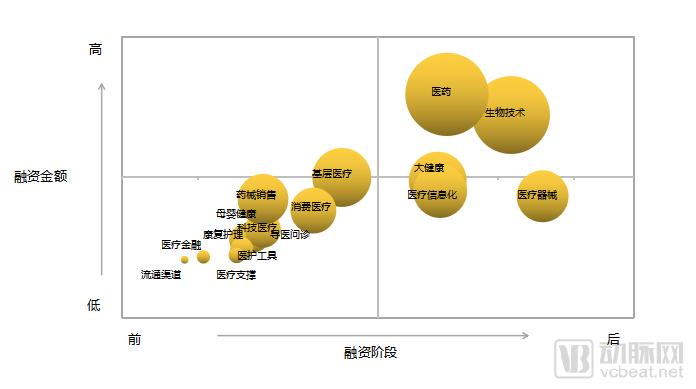

生物技术、医药、医疗器械领域整体融资靠后,金额更大

2010H1—2018H1,国内医疗健康行业,流通渠道、医疗金融、医疗支撑等领域整体融资靠前,融资金额较小,而生物技术、医药、医疗器械等领域整体融资相对靠后,融资金额较大。

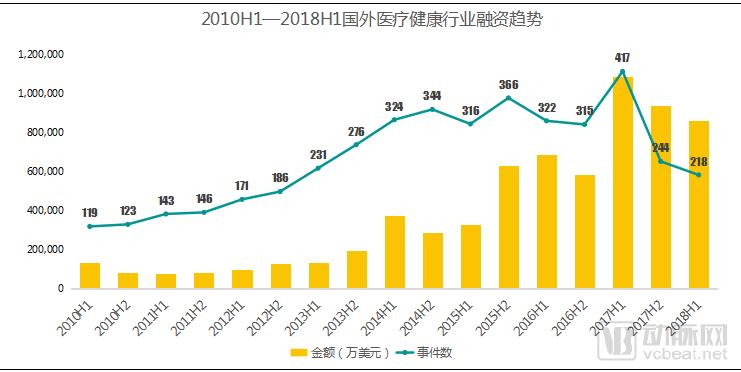

2018H1,国外医疗健康行业共发生融资事件218起,同比下降48%,融资金额超86亿美元,同比下降14%,因生物技术、医疗信息化、医疗器械、科技医疗领域融资项目大幅减少。

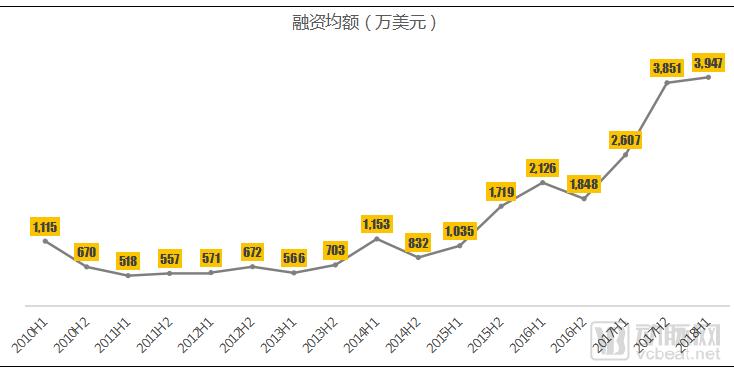

2018H1,国外医疗健康行业融资均额稳步小幅增长,达3947万美元。

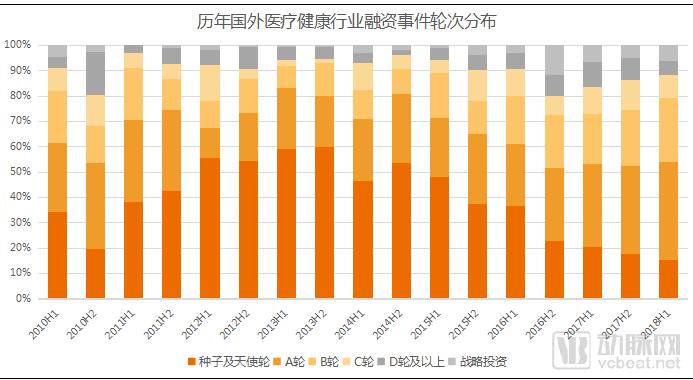

对比历年国外医疗健康行业的融资轮次分布,可以发现,2018H1种子及天使轮、A轮项目占比持续降低,达近三年最低,为45%。

2018H1,国外医疗健康行业成熟项目占比有所降低,C轮、D轮及以上项目占比为12%,为近三年最低水平。

2018H1国外医疗健康行业,生物技术、医疗信息化、医疗器械领域融资活跃,三者融资事件总数占2018H1融资事件总数比例达59%,而医疗金融、母婴健康、康复护理领域融资偏冷,三者融资事件总数仅占2018H1融资事件总数3%。

生物技术、医药、医疗器械领域吸金最多,三者融资金额占2018H1融资金额比例达72%,而医护工具、消康复护理、消费医疗领域融资金额不如人意。

2018H1,国外医疗健康行业种子及天使轮、A轮项目占比达45%,相较于国内(58%),占比更低。

生物技术、医疗信息化、科技医疗领域早期项目最多,项目数量均超过15起。其中,医疗信息化、生物技术领域新项目最多。

母婴健康、寻医问诊、科技医疗领域早期项目占比位居前茅,占比均超60%,而医疗金融、医疗器械、大健康领域成熟项目占比则靠前,占比均超15%。

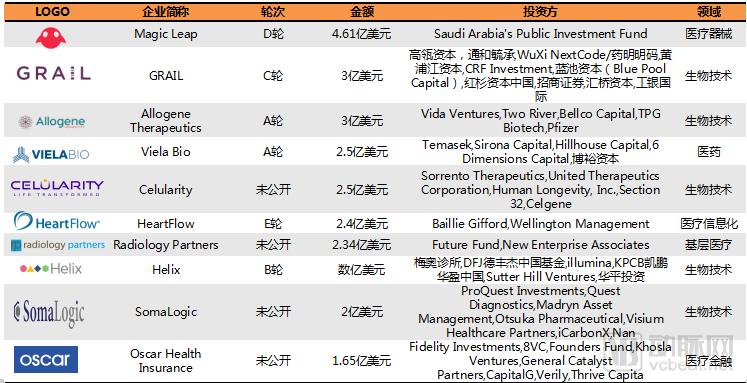

2018H1,国外医疗健康行业融资TOP10项目融资金额均超1.5亿美元。融资TOP10项目分布在基层医疗、生物技术、医疗金融、医疗器械、医疗信息化、医药领域,其中,生物技术领域大额融资项目最多,融资TOP10项目中就占了5席。

2018H1国内医疗健康行业融资TOP10