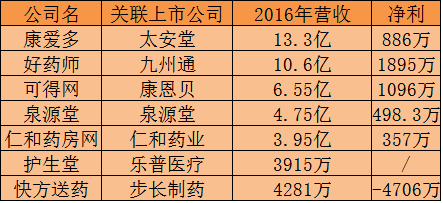

2016医药电商排行榜,最高营收13.3亿,盈利886万

作者:高康平

2017-05-04 08:00

每年3-4月,是上市公司年报披露的高峰期,各种针对年报分析的文章纷纷出炉。积攒了一整年对某家公司的疑问期望通过年报的方式得到解答,剥离财务公告中的蛛丝马迹,试图以数字化方式的简单方式理解一家公司。

对于有医药电商业务的上市医药公司来说,年报又透露了其在电商业务的成就高低,或者“不达预期”,或者“扭亏为盈”。

动脉网(微信:vcbeat)搜集整理了7家医药上市公司的年报,拿到了其关联的医药电商品牌的营收数据。发现医药电商“扭亏为盈”已经是一个伪命题,计入统计的几家医药电商均已实现基础盈利。

先定义一下医药电商的涵义,以免引起误读。一般而言,医药电商指的是网上药店,即直接向个人消费者售卖药品,以OTC类药品为主,兼以保健品、消字号、家用器械、成人用品等。广义上来说,医药电商还包括药械工业企业通过第三方平台或者自建网站进行企业间的药械交易(B2B)。

把C端业务和B端业务进行比较相对来说不太公平,二者的交易品类和结构存在一定的差异。B端业务容易上量,但是利润率较低;C端业务由于面向普通消费人群,所以需要广泛的曝光和品牌知名度,营销投入较大。

药品O2O业务这一业务模式比较火,从本质上来说,其也是基于线下药店的,必须以线下药店做基础。这种业态值得多说几句的是,切入的方式还比较有区别。比如阿里健康组建的“药店先锋联盟”,需求是在阿里健康的APP上提出,药品配送由线下药店自行负责;快方、叮当快药是以线下药店为主,只在北京地区有覆盖;好药师送药是好药师网上药店的一部分,也是基于线下药店;近期京东推的“健康到家”是京东帮药店配送。

就网上药店而言,基本上都有上市公司背景,除了上面计入统计的几家之外,百洋健康网上药店、健一网、同仁堂网上药店、七乐康、国药网上药店等均是上市公司直接控股的;非上市公司系的有1药网、健客、开心人等。这也很好理解,在国务院取消医药电商B、C证之前,网上药店的申请主体必须是线下药店,这才有阿里买下广州五千年大药房、京东在青岛收购药店做自营的情况。

有个数据可以说明医药电商市场的竞争态势,即取消B、C证之前,食药监审批通过的A证企业(第三方平台)是40家,B证企业近200家,C证企业近600家。AB两个证都是B端业务,C证是C端业务,不需审批之后,后两类可定会在短期类有一个小爆发,长期看还是要与关联企业的自身业务挂钩,防止出现一窝蜂涌入的情况。

就市场规模而言,尽管各方统计的数据不一,但是一个大概的判断是医药电商的总规模在千亿左右,并在不断地增长。其中,网上药店的规模有较为确切的数据,2016年全年是256亿。

C端业务的对象较为明晰,B端点业务的对象则更为丰富且层次化。包括上游的中药饮片电商,中游的工业企业到流通企业,中下游的流通企业到医疗机构、药店,以及直接通过平台向医疗机构、药店铺货。这几类均有代表企业,比如中药材天地从事的药材交易,九州通、华东医药自建的电商网站,以及我的医药、药品终端、药兜网、药药好、麦斯康莱这样的第三方平台。

C端业务的竞争点在于供应链和品牌,包括供应链的及时稳定、议价权,以及对终端用户的知名度。B端业务主要还是渠道,由于原有药械流通主要还是以线下为主,药械自然人、代理机构在其中承担了把产品下沉到药械需求方的功能,要打破这一流程并不容易,会触动多方利益,推广起来不易。

值得注意的是,在营改增、两票制等政策推动之下,B2B医药电商越来越受到产业链各方的重视。对工业企业来说,其可以通过合规的方式把产品下沉到需求终端,并且通过平台的统计清晰掌握市场需求数据,对其产销行为有一定指导意义;对用药终端来说,B2B可以提升信息的透明度,平台化的采购也能在议价上做文章,帮助节约成本。

回到医药电商排名的问题上来,应该把B2B类和C2C类业务分开,B2B类业务销售数据对市场公开的较少,华东医药商务网的数据是超过100亿(它把集采平台的数据也算入医药电商了),其他如药兜网、药药好、普天药械网等对外称的数据都是10亿以上。

B2C类业务除了上市公司公布的数据之外,1药网、七乐康、健客对外公布的数据均在10亿以上,其中健客公布的数据是15亿,并称2017年销售数据可达25亿。通过各方的数据,市场网上药店的排名也应该有一个大致的判断。

当然,近期互联网医疗、移动医疗也在尝试药品业务,比如微医收购金象网、搭建“智慧药店联盟”,春雨医生和工业企业合作,丁香医生早有药械推广板块等。相对的,网上药店也在涉足医疗业务,比如七乐康在银川落地互联网医院、健客上线“健客医生”等。

“医+药”或“药+医”本身具有相对性,诊疗和用药是一个天然的闭环,未来这种融合趋势还会被持续观察到,同时,业务融合的模式也将更深。

以医药电商这个大命题判断,尽管尚存多重限制——B2B原有渠道结构很难被轻易打破、B2C业务有处方药网售限制、医保对接等各种问题。但业界共识是,医药电商规模和前景均可预期,所以各方主体均在追逐这一市场,医药电商的发展或在今年进入新的阶段。