复星医药2018年Q1收入57亿元,同增47%,新药上市、医院运营支撑后续高成长

作者:高康平

2018-04-29 08:00

日前,复星医药发布2018年一季报,报告期内实现收入57.19亿元,同比增长47.38%;扣非净利润5.27亿元,同比增长1.72%。同时,复星医药继续加大对单克隆抗体生物创新药及生物类似药、小分子创新药以及推进一致性评价的研发投入,研发费用为人民币2.77亿元,同比增长40.28%。

年报之外,资本市场对复星医药的态度亦非常有意思。动脉网(微信号vcbeat)注意到,从2017年3月到2018年3月,复星医药市值节节攀升,一度从约650亿元增长至近1200亿元,市值约“翻番”。但在近一个月内,复星医药股价震荡,市值回到千亿左右。

复星医药以 “内生式增长、外延式扩张、整合式发展” 为发展理念,在过去的十年间保持了高速增长——扣非净利润指标实现了约22%的年复合增长率。近年,复星医药在医药工业及医疗资源整合上的布局开始逐步兑现业绩,更是将市场对其的期待推向了高点。

复星医药的前身为成立于1994年的复星实业。1998年,复星实业在A股上市,IPO募得资金3.5亿元。2004年12月,复星实业更名为复星医药,成为复星集团旗下最重要的医药业务平台。

自上市以来,复星医药陆续通过发行债券、票据、增发等方式进行融资,合计融资约164.53亿元。

复星医药A股融资情况

数据来源:复星医药公告,动脉网整理

此外,复星医药于2012年10月在港交所上市发行,又募得资金约37.64亿港元。同时,复星医药还于2017年完成了H股配售,配售所得款项总额约为23.23港元。

综上,复星医药上市以来,从资本市场获得了超过210亿元资金,为其进行资本运作和资源整合提供了充足资金保障。

复星医药的发展史,就是一部资源整合史。上市公司便捷的融资通道,加上复星集团在资本及业务层面的加持,让其业务得以快速发展。

现在,复星医药主要有三大业务,药品制造与研发、医疗服务、医疗器械与医学诊断。另外,复星医药参股了中国最大的医药分销商国药控股,对其市场拓展及产品落地有较大意义。

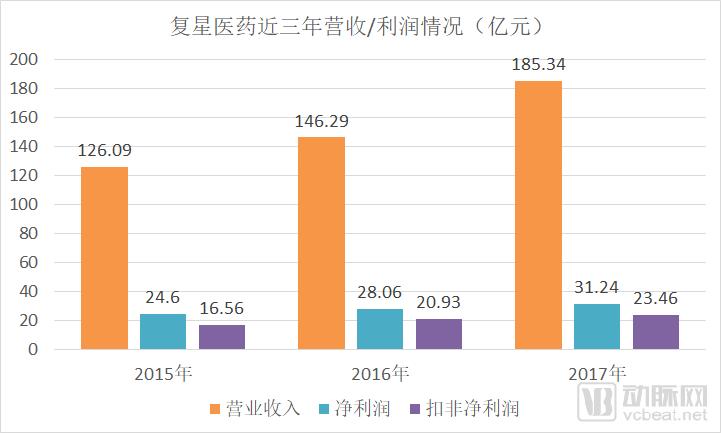

按其年报,复星医药2017年实现营收185.34亿元,同比增长26.69%;其中,药品制造与研发业务收入131.95亿元,医疗器械与医疗诊断业务收入32.14亿元,医疗服务收入20.88亿元。

从连续三年数据看,药品制造与研发业务均为主要收入来源,占比达70%;医疗器械与医学诊断业务收入占比为17%-18%;医疗服务收入占比为11%。

复星医药制造与研发核心子公司包括重庆药友、江苏万邦、湖北新生源、奥鸿药业等,核心品种集中在心血管系统、抗感染、中枢神经系统等疾病治疗领域。2017年,复星医药完成对印度仿制药厂Gland Pharma的收购,进一步丰富了在医药工业领域的布局。

2017年,除新并购的Gland Pharma外,复星医药制药板块共有21个制剂单品和系列销售额过亿元。其中,小牛血清去蛋白注射液(奥德金)、还原型谷胱甘肽系列(阿拓莫兰针、阿拓莫兰片)、注射用前列地尔干乳剂(优帝尔)、注射用头孢美唑钠系列、注射用炎琥宁(沙多力卡)等5个产品或系列销售额均超过5亿元。

复星医药在医疗器械与医学诊断上的产品包括达芬奇手术机器人设备及耗材(代理)、医疗美容器械(通过收购以色列Sisram公司获得)、HPV诊断试剂及结核诊断产品等。

2017年9月,Sisram在香港联交所主板挂牌,成为第一家于联交所主板上市的以色列公司。复星医药表示,Sisram在继续加快开拓全球市场并重点关注新兴市场的同时,进一步加强新产品尤其是医用治疗器械的开发,产品线向临床治疗领域拓展。2017年,Sisram 有2个产品通过欧盟CE认证、3 个产品获得美国FDA批准。

复星医药还通过受让CML 30%股权全资控股CML,强化在医疗器械研发、制造、销售、产品服务以及投资并购方面的协同发展。CML是一家领先的医疗设备供应商, 主要从事医疗器械及消耗品的生产及销售,30多年以来一直为中国医疗健康领域提供尖端的医疗技术和高质量产品及服务。

复星医药还与“达芬奇手术机器人”技术和产品拥有者 Intuitive Surgical共同投资设立了合资公司直观复星,提速高端医疗技术在中国的发展和普及;此外,完成对瑞典呼吸机器械公司Breas 80%股权的投资,进一步丰富了呼吸医学业务产品线。

按其2017年年报,复星医药主要控股有禅城医院、恒生医院、钟吾医院、温州老年病医院、广济医院、济民医院及珠海延年医院等,核定床位合计3818张。

通过投资、并购、参与公立医院改制等方式,复星医药已初步形成沿海发达城市高端医疗、二三线城市专科和综合医院相结合的医疗服务业务的战略布局。并试图打造区域性医疗中心和大健康产业链,继续寻求与地方大型国有企业、公立医院及大学附属医院合作模式,加快互联网医疗发展战略,持续提升业务规模和盈利能力。

2017年,复星医药继续积极支持并推动美中互利旗下高端医疗服务领先品牌“和睦家”医院 和诊所网络的发展和布局。“和睦家”医院继续保持在北京、天津、上海等核心城市高端医疗领域的品牌号召力和领先地位,青岛和睦家已投入运营,广州和睦家医院和上海浦东和睦家医院也在加紧建设中。

复星医药持有国药控股约32.05%股份,该公司为全国最大的医药分销及零售商。2017年,国药控股实现营业收入2777.17亿元、净利润78.68亿元。

截至2017年末,国药控股下属分销网络已覆盖中国31个省、自治区、直辖市。其直接客户数已达15032家(仅指分级医院,包括最大型最高级别的三级医院2301家),小规模终端客户(含基层医疗机构等)12.8万家,零售药店8.7万家。

报告期内,国药控股医药分销业务实现收入2643.52 亿元,与此同时,国药控股医药零售业务保持增长,报告期内实现收入123.92亿元。截至报告期末,国药控股门店覆盖全国 19个省市,拥有3834家零售药店(仅指国大药房所属),其中直营店2801家,加盟店 1033家。

国药控股完善的医药分销及零售网络为复星医药产品及服务落地建立了良好基础。复星医药表示,将通过与国药控股合作与联动,充分发挥其分销网络和物流配送优势,促进自身药品销售渠道的拓展。

前述提到,近年资本市场对复星医药给出了较高的评价,并直接反映在股价上,造就了复星医药市值一年“翻番”亮眼成绩。市场对复星医药高评价的原因在于,看好其全球并购带来的资源集聚效应,以及医药工业研发投入业绩逐步兑现。

拆解来看,资源整合一直是复星医药重要的增长方式,资本市场也常常把复星医药看成是一家“投资公司”。但从近年并购、整合的标的来看,复星医药其实有清晰的主线——将国外优质产品和服务引入中国及国内优质医疗资源的证券化。

先看国外优质资源的整合,主要操作模式有二:一是直接并购,二是成立合资公司。

并购方面,复星医药先后收购印度注射剂药品生产制造企业Gland Pharma、以色列医疗美容器械研发生产企业Sisram、瑞典呼吸机器械企业 Breas及法国药品分销公司Tridem Pharma。

这几个公司都是海外医疗领域的“优质资产”。其中,Gland Pharma是印度第一家获得美国 FDA批准的注射剂药品生产制造企业,并获得了全球各大主要药品市场的GMP认证,其业务收入主要也来自于美国和欧洲。

Sisram产品线覆盖产后修复、抗衰老、脱毛、皮肤治疗、色素治疗等领域,其产品技术和销量均位居全球领先。

Tridem Pharma是西非法语区第三大药品分销公司,主要面向非洲法语区国家及法国海外属地开展医药产品出口分销业务,其销售网络覆盖法语区21个国家和地区。

合资公司方面,复星医药与Intuitive Surgical共同投资设立了直观复星、与Kite Pharma合资成立了复星凯特,以及引入海外人才、技术团队成立了复宏汉霖、重庆复创、复星星泰等。

2017年10月,Kite Pharma的CAR-T疗法Yescarta获得FDA批准。之后,复星凯特表示,全力引进Yescarta技术转移、制备验证等工作取得阶段性进展,让全球首个针对特定类型的大B细胞淋巴瘤的CAR-T疗法登陆中国进入倒计时。Yescarta有望成为第一个在中国实现转化落地获批的细胞治疗产品。

成立于2010年的复宏汉霖,目前则已有9个产品、14项适应症申报临床试验,其中已有1个产品正在申报上市,2个产品在临床Ⅲ期。有消息称,复宏汉霖正谋求赴港上市,企业估值已超过15亿美元。

高研发投入,是复星医药工业板块的重要看点,其研发投入在A股医药板块长期处于前列。

数据显示,复星医药近三年制药业务研发投入呈逐年上涨趋势,所占医药工业营收比重亦逐年上升,达到9%以上。作为对比,A股化药公司平均研发投入在5%左右。

目前,复星医药研发人员已近1500人,约占总员工数5%左右,在上海、重庆、美国旧金山和台湾等地都组建了研发团队。研发方式上,其以组建合营公司、成立科技创新孵化平台及探索合伙制创新研发公司等多元化合作方式,采用技术引进、专利许可、“深度孵化”及价值管理的模式衔接全球前沿创新技术,推动前沿产品的全球开发,实现全球创新前沿技术的转化落地。

复星医药表示,还将进一步加大研发投入、强化对核心产品的营销,加快对国内外优秀制药研发企业、医疗企业及创新型企业的并购与整合。

持续地高投入,使复星医药在研产品成果颇丰。目前其在研新药、仿制药、生物类似药及一致性评价等项目171项,其中小分子创新药10项、生物创新药8项、生物类似药14项、国际标准的仿制药98项、一致性评价项目39项、中药2项。

截至2017年末,复星医药有6个单抗品种(包括一个创新单抗)、11 个适应症已于中国大陆获临床试验批准。其中,3 个产品已经进入临床 III 期、1 个产品申报生产(即利妥昔单抗注射液)并纳入优先审评程序药品注册申请名单;另有 3 个创新单抗(重组抗 VEGFR2 全人单克隆抗体注射液、重组抗 EGFR 人源化单克隆抗体注射液、重组抗 PD-1 人源化单克隆抗体注射液)均于美国、台湾 地区获临床试验批准;注射用重组抗HER2 人源化单克隆抗体于中国大陆及欧洲同步推进临床试验。

证券机构预测,利妥昔单抗注射液有望在2018年上市;曲妥珠单抗、阿达木单抗和三代胰岛素有望在2020年前上市。四个产品市场空间在50-100亿元,将大幅拉升复星医药制药板块业绩。

综合而言,复星医药目前所在业务均有政策、市场、产业等多方面利好。如日渐明朗的医药创新环境、对社会资本进入医疗服务领域的鼓励、消费升级带动医美市场繁荣等。复星医药秉持“4IN” (创新 Innovation、国际化 Internationalization、整合 Integration、智能化 Intelligentization)战略, 继续强化对优质医疗资源的整合,内生性增长逐步兑现业绩,或成长为综合性医疗产业集团。