中国民营连锁骨科行业报告:规模化程度尚低,区域性龙头初现

作者:赵浦丞

2018-01-29 08:00

民营医疗机构的壮大是中国医疗体制改革背景下的重要趋势之一,口腔、眼科、医美等消费型的医疗项目已经在社会资本的推动下形成规模化的复制和扩张,然而肿瘤、神经等专业型的医疗项目仍然主要由公立大医院完成。

骨科是介于消费型医疗和专业型医疗之间的专科,具有服务类项目较多、高值耗材使用较多、毛利润较高的特点。动脉网·蛋壳研究院预估,在消费型医疗日趋激烈的背景下,骨科或将成为中国医疗服务行业的下一个投资风口。

因此,动脉网·蛋壳研究院通过研究相关领域政策,实地调研多家医院,采访连锁骨科医疗机构运营者、骨科医生及相关领域创业公司,完成了国内首份连锁骨科深度研究报告——《中国民营连锁骨科行业报告》,其中首次对国际标杆性骨科医院“英国皇家骨科医院”进行深度剖析,并且包含完整的连锁骨科行业图谱,助行业人士清晰、高效的了解行业。

通过阅读这份报告,可以解决以下的问题:

当前我国的连锁骨科行业的现状?

目前我国连锁骨科医院和连锁骨科诊所有哪些头部品牌?

骨科医疗机构产业链图谱是怎样的?

连锁骨科诊所的选址最主要的参考因素是?

通过老龄化程度及消费力水平两大因素为导向得出的推荐选址是哪里?

骨科连锁医疗机构导入患者流量切实有效的两大方式是什么?

顾客连锁医疗机构性价比最高的营销手段如何操作?

中高端连锁骨科和平价型连锁骨科的定位差异性体现在哪里?

骨科连锁医疗机构的核心竞争力是?

本报告的内容目录:

一、民营骨科:中国医疗服务体系的蓝海市场

二、核心能力:内重运营外重营销是连锁骨科的制胜关键

三、代表企业:邦尔骨科医疗集团和英国皇家骨科医院

四、投资建议:行业格局远未成型,区域性领跑者可作参考标杆

五、风险提示:投资规模和实际能力相协调是持续发展的大前提

本文摘选了报告中的第一部分、第二部分,想要阅读全文,可扫描下方二维码,成为动脉网会员,获取完整报告,了解更多关于中国民营连锁骨科的产业现状和发展动态。

扫码成为动脉网会员

一、民营骨科:中国医疗服务体系的蓝海市场

(一)三大因素推动骨科病发病率持续走高

骨科又称矫形外科,是主要研究与骨骼肌肉系统的防护、治疗和康复相关的医学学科,常见的骨科疾病包括肩周炎、颈椎病、腰间盘突出、关节炎和骨折等,骨科的常见亚专业包括创伤骨科、骨关节科、脊柱外科、运动医学和骨肿瘤等。

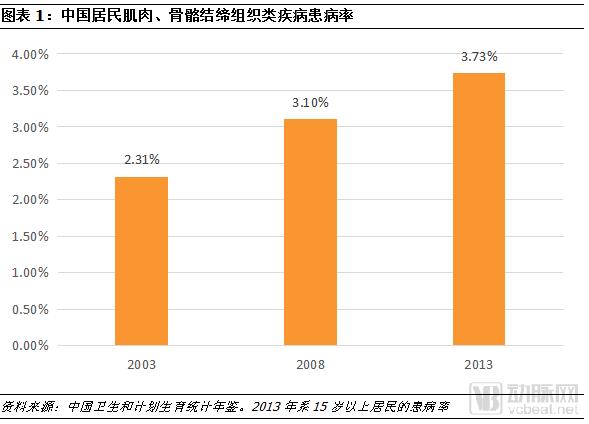

根据《中国卫生和计划生育统计年鉴》中记录的每五年一次的国家卫生服务调查结果显示,在2013年我国15岁及以上居民的肌肉、骨骼结缔组织类疾病的患病率已经达到3.73%,而2003年全国居民的此类疾病患病率为2.31%,从2003年至2013年呈逐步增长的态势。保守估计,中国每年新增的骨科病患者至少在200万人以上。而根据《中国外科年鉴》统计,中国每年骨科创伤病例高达2000万例,其中79.35%需要进行手术治疗。

除了创伤等意外情况,骨科病发病率的上升还受到社会宏观环境影响,我们主要从人口结构、工作压力、生活习惯和运动损伤四个方面进行分析:

首先,人口老龄化程度加深。根据联合国的标准,当一个国家或地区60岁以上老年人占人口总数超过10%或65岁以上老年人占人口总数超过7%,即判定这个国家或地区处于老龄化社会。中国目前60岁和65岁以上的老年人占人口总数的比重已经超过15.5%和10.1%,且预计2040年前中国老龄化的程度会逐渐深化。通常人体骨骼会从35岁开始,伴随年龄的增长而衰老,骨科类疾病的患病风险增加。老年人所占人口总量比重的扩大,会直接造成我国整体骨科类疾病的发病率上升。

其次,随着中国经济的腾飞,快节奏的社会环境造成工作压力与日俱增。根据专业服务机构Regus一项面向全球80个国家的职场人士的调查显示,中国上班族的工作压力排名第一。由于长时间高强度的工作,颈椎病、腰间盘突出、肌腱炎等骨科病在职场人士中占据相当大的比例。东南大学附属中大医院骨伤科门诊的数据显示,2016年该门诊接受的患者约1/3是颈椎病,其中伏案工作的上班族占据主流,甚至不乏中学生和大学生。

再次,现代社会改变居民的生活习惯。移动互联网的出现和智能手机的普及让不少人成为“低头族”,夜生活的丰富让烧烤可乐成为夜宵餐桌上的标配。无论我们如何谨慎避免,现代社会总是能轻易让我们养成不健康的生活习惯,许多骨科病正是在这种看似无关紧要的习惯中滋生。

最后,运动损伤也是导致骨科疾病的重要原因,其患者主要包括职业运动员、健身和户外运动爱好者。随着消费能力的提升和生活习惯的改变,居民越来越注重通过体育锻炼保持健康。尤其是在北上广深和沿海等经济发达地区,运动损伤的患者会占到整个骨科患者总人数的近1/3,其中30%-50%会接受后续的手术治疗。

(二)民营骨科医院的市场主导地位在“新医改”后进一步明显

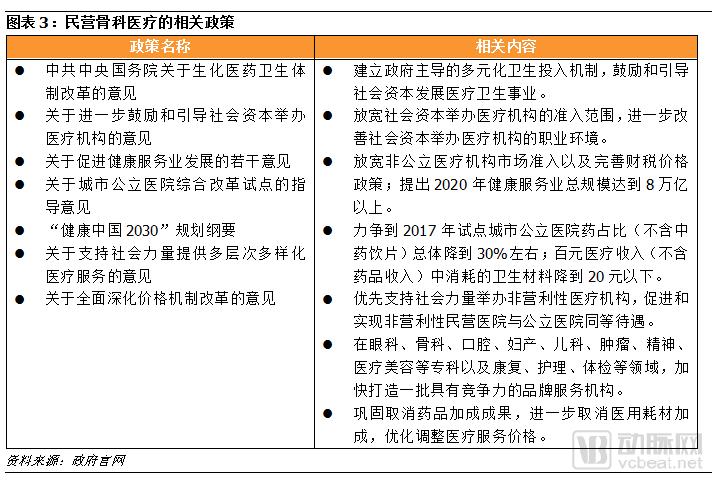

2009年3月17日,中共中央、国务院向社会公布关于深化医药卫生体制改革的意见。《意见》提出了“有效减轻居民就医费用负担,切实缓解‘看病难、看病贵’”的近期目标,以及“建立健全覆盖城乡居民的基本医疗卫生制度,为群众提供安全、有效、方便、价廉的医疗卫生服务”的长远目标,鼓励民营医疗的发展成为“新医改”的题中之义。

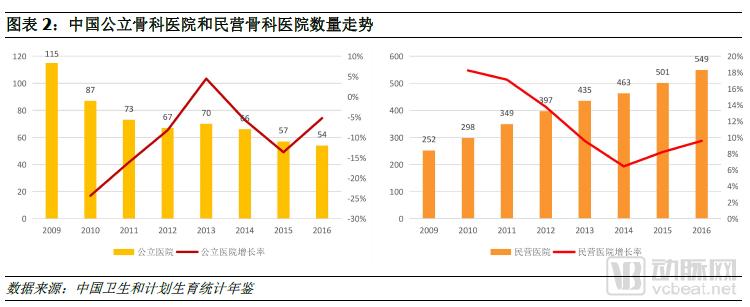

实际上在官方发布鼓励政策前已经实现较高的市场化运作,而在2009年后,这种趋势进一步明显。截至2016年末,民营骨科医院的总数达549家,公立骨科医院的总数仅54家,民营骨科医院的数量已经占据我国骨科医院总数的九成。

我们在第三方企业信息查询平台上统计的数据显示,目前中国正常运营的骨科诊所分别有851家和1014家,康复诊所分别是683家和1312家。由于部分康复诊所中有很大部分属于骨科康复,且骨科诊所在工商登记信息上的名称可能并不涉及“骨科”和“康复”等词汇造成统计遗漏,因此我们大致估计中国的骨科诊所至少在2000家以上,其中大部分是独立诊所,连锁化程度低。

在给予社会办医上政策支持的同时,政府控制药品和耗材费用上也出台了重要文件。2015年国务院印发的《关于城市公立医院综合改革试点的指导意见》中明确要求药品和耗材在全部医疗费用中的占比降至30%和20%以下,而以往骨科医疗中,药品和耗材的合计占比会达到整次医疗花费的60%-70%;2017年国内所有公立医院全部取消药品加成,接下来推进取消公立医院耗材加成也被提上了议程。2017年11月10日,国家发改委发布《关于全面深化价格机制改革的意见》,其中明确提出:巩固取消药品加成成果,进一步取消医用耗材加成。

骨科是高值耗材比较集中的专科领域,在政策的推动下,预计公立医院的骨科医生收入将会受到较大影响,届时待遇将成为民营骨科吸引公立医院骨科医生加入的一大驱动因素。

(三)国内骨科医院和骨科诊所的连锁化程度尚在低水平

从治疗方式的标准化程度和治疗风险上看,骨科介于口腔、眼科等消费类专科和肿瘤、神经等严肃类专科之间,在口腔和眼科等已经出现全国性巨头的情况下,是比较适合进行连锁化经营的领域。此外,骨科中有很多自费项目,比如腱病和骨质疏松等,手术高值耗材也需自费,客单价高。目前我国骨科医疗机构的连锁化程度较低,连锁化的发展将有助于形成品牌优势和成本优势。

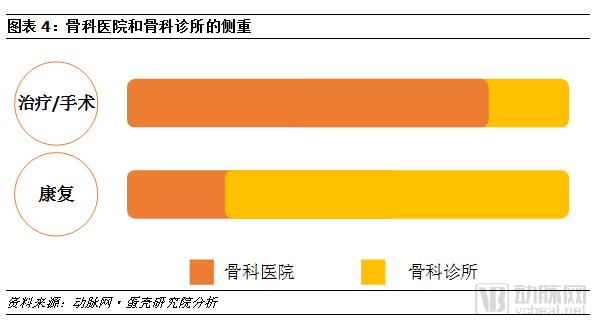

骨科医院的重心在手术,而骨科诊所的重心在对患者进行康复性治疗,从专业性上讲骨科医院比骨科诊所的医疗活动更加复杂,风险也相对更高。因此,骨科诊所在连锁上能够采取加盟这种比较松散的管理模式,但是管理瓶颈明显,能否树立起良好的品牌形象有待商榷。连锁骨科医院在布局上更加审慎,基本上都是采取直营的重资产模式,便于管理,但是实现规模化相对困难。

目前国内连锁骨科医院和连锁骨科诊所受资本的关注度并不高,其中仅爱八方在2016年10月挂牌前海股权交易中心,邦尔医疗在2014年10月和2017年1月分别获得9000万元A轮和2亿元B轮融资,投资方包括金浦产业投资基金、浙江民营企业联合投资股份有限公司和美国富达投资集团。而连锁骨科(尤其是连锁骨科医院)本身就是重资产的运营模式,因此各个连锁品牌在全国的布局都较分散,无法实现规模化效应的优势。

二、核心能力:内重运营外重营销是连锁骨科的制胜关键

(一)医疗机构是向患者传递医疗价值的中心环节

骨科医疗按照价值传递的顺序可以分成以医生、器材和医药为主的上游环节,其中骨科相对特殊的是相比其他专科,骨科的药占比不高,主要是医用器械和高值耗材。

此外,对于骨科医院来说,开办医院前的选址工作和通过监管部门的审批必不可少,我们也将地产商和政府部门放在产业的上游;其次是以医院和诊所组成的产业链中游,通常以公立和私立划分;最后,是以患者为核心的下游环节,而在服务触及患者的过程中包含治疗前通过各种媒介渠道获取患者的过程,以及在治疗后运用互联网工具帮助患者进行康复活动的过程。

(二)老龄化程度和消费力水平是医疗机构选址的重要参考因素

地区老龄化程度(尤其是老龄化人口的绝对数量)和消费力水平在连锁骨科的选址活动中占据重要地位。前者决定了市场的容量,后者决定医疗机构的定位是否契合目标区域的整体环境。比如,山东的老龄人口和人均GDP均处于全国前十,由此推论山东整体而言具备发展中高端民营连锁骨科的土壤。

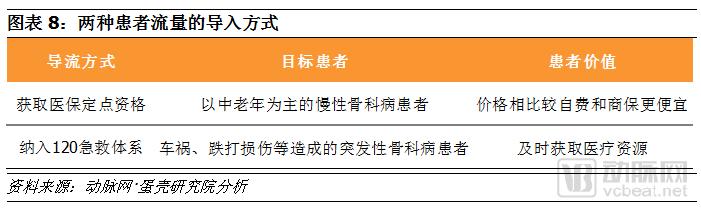

(三)支持医保支付和纳入120急救体系是导入患者流量的两大方式

骨科疾病按照造成的原因可以划分成突发性骨科病(比如车祸、跌打损伤等)和慢性骨科病(比如腰间盘突出等)。对于前者,一般情况下120急救体系是在“就近原则”的基准上遵从伤者的个人意愿,将伤者送往医院。通过与地区120急救体系的合作,医院能够获取部分病源。对于后者,中老年是慢性骨科病的高发人群,是否支持医保支付是他们选择医院/诊所的重要标准。除非是定位于自费和使用商保高端患者,对于大多数连锁骨科而言接入医保是患者流量的保证。

目前,民营骨科接待的突发性骨科病人和慢性骨科病人的比例大致各占一半,两者都具有同等的重要性。

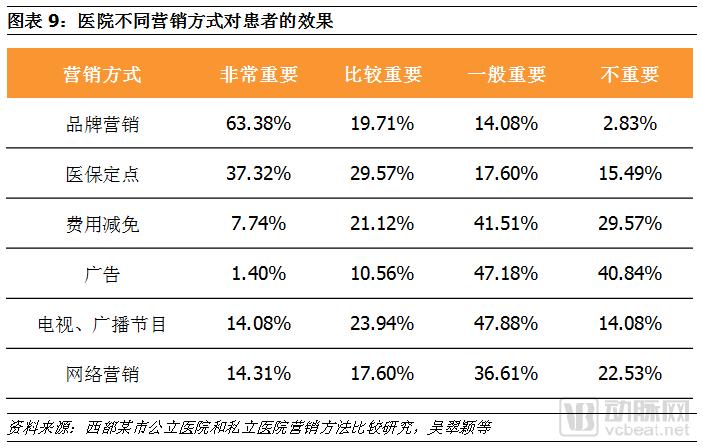

(四)优良的口碑是性价比最高的营销手段

骨科连锁医疗机构在对外的营销宣传上与全科及其他专科医院没有本质上的区别,包括线上广告、户外广告、免费项目、义诊活动和宣传书刊等,口口相传是所有营销方式中性价比堪称最佳的一种,因为其基本不需要付出额外的成本,但是建立在患者间熟人关系基础上的推荐效果会远高于其他方式。

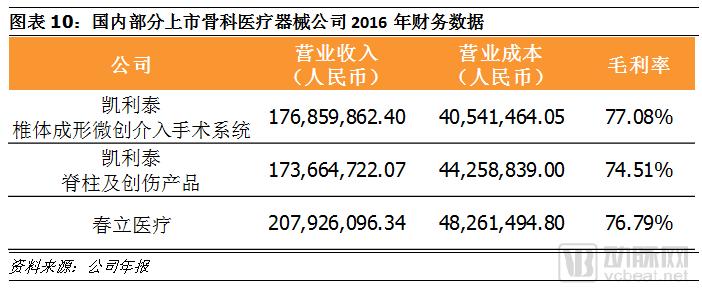

(五)高值耗材是推高骨科利润率的重要原因

骨科是利润率最高的专科之一,部分原因在于骨科手术对医生的资质要求高,另一部分原因在于以“贵”闻名的骨科耗材属于技术密集型产业,具有很高的议价能力。

2017年6月,以骨科闻名的武汉市第四医院曾披露该院骨科当月的人均住院费用达两万元,其中关节和创伤外科的人均住院费用在3.2万元,远远高于其他科室的人均住院花销。

我们从部分上市医疗器械公司经审计的年度财报中对它们的骨科业务部分进行了统计,它们的毛利率普遍在70%-80%之间,且单价动辄上万,民营医院在耗材的使用上与供应商存在议价空间。

剩下三个部分的内容:

三、代表企业:邦尔骨科医疗集团和英国皇家骨科医院

四、投资建议:行业格局远未成型,区域性领跑者可作参考标杆

五、风险提示:投资规模和实际能力相协调是持续发展的大前提

请参见完整版报告。

特别致谢:

作者感谢骨科医疗科普知识平台医数创始人孙晓怡、长寿盛伟骨科医院副主任医师韦勇君在这份报告撰写的过程中提供的大力支持。

现在扫描以下二维码,成为动脉网正式会员,即可获得完整版《中国民营连锁骨科行业报告》。了解抑郁症领域更多的产业现状,发展动态,对未来连锁骨科领域的创新发展做一些“冷思考”。并且,在未来的一年里,您可以畅读完整的行业趋势报告,及时掌握全球最新的投融资信息,坐拥齐全的医疗企业数据库,还有海量资源对接。

扫码成为动脉网会员