未盈利创新药企业泽璟制药过会后,我们梳理了科创板第五套标准的法律要点和审核关注点

作者:动脉网的小伙伴们

2019-12-02 08:00

文/金美娜(安杰律师事务所大健康团队)

2019年10月30日,苏州泽璟生物制药股份有限公司(“泽璟制药”)通过了上交所科创板股票上市审核委员会的上市审核,引发了国内资本市场的广泛关注。

科创板的推出是对A股市场的根本性改革,科创板对拟上市企业真正摒弃了盈利要求,引入了市值概念,制定了五套财务申报指标供拟上市企业选择。其中,第五套标准更是被认定为给生物科技企业“量身定制”,与生物科技企业创新研发周期长、投入大且早期无盈利的特点相适应。泽璟制药作为一家零产品、零营收、尚未盈利的创新药企业,是全市场首家以第五套标准申报的企业。在泽璟制药之后,又出现了百奥泰、前沿生物等多家使用第五套标准申报的企业,若泽璟制药最终顺利获得注册且成功上市,将成为国内资本市场发展近年来最重要的里程碑。

科创板的历史站位很高,要求拟上市企业面向世界科技前沿、面向经济主战场、面向国家重大需求,并重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,推动互联网、大数据、云计算、人工智能和制造业深度融合。

与主板、中小板、创业板相比,科创板不再设置单一、硬性的盈利及营收指标,引入市值概念,并结合市值、净利润、营业收入、现金流等内容创新设置了多元的财务指标。根据其上市规则,拟上市企业的财务指标符合以下标准之一即可:

(1) 预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元;

(2) 预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%;

(3) 预计市值不低于人民币20亿元,最近一年营业收入不低于人民币3亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元;

(4) 预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元;

(5) 预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

上述第(5)项即为科创板的第五套申报标准,该标准的特点是放弃了营业收入、利润与现金流的硬性要求,转而用“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果(如Ⅱ期临床)、明显技术优势”等比较软性的要求,实际上大幅降低了企业上市标准。

众所周知,创新药企业在成立后的第一个10年特别艰难,一款药物需要经历药物发现、临床前研究、临床Ⅰ期、Ⅱ期、Ⅲ期试验,最终获监管部门批准通过后方可上市销售。药物新品从研发到上市的周期一般横跨7-10年,投入一般在人民币1-10亿元之间,创新药企业需要具有强大的融资能力才可以生存下去。但是长期以来,A股市场的IPO有明确的盈利要求,初创型创新药企业在成长为参天大树之前无法登陆国内资本市场,主要借助于PE/VC机构及海外资本市场的融资。而鉴于该领域上市的巨大不确定性,PE/VC机构整体的投入度并不高,与其他赛道分配到的巨额风险投资资本相比,对于创新药企业的投资可谓毛毛细雨。

科创板第五套申报标准的确定,为初创型创新药企业在企业发展初期即登陆国内资本市场提供了可能,一旦被证明该路径可行,将极大地激发PE/VC机构对该赛道的投资热情。可以说,第五套申报标准极大程度上拓宽了创新药企业的融资之路,改善了其融资的形势。

尽管登陆中国香港、美国等国家和地区的资本市场对于创新药企业也是另外一条路径,但是科创板毕竟具有自身巨大的优势:一是发行市盈率比较市场化,能够为创新药企业募集充分资金;二是A股市场具有高估值、高流动性的特点,有利于企业市值的增长;三是选择科创板上市能够提升创新药企业的知名度,有利于企业后续的产品上市推广。

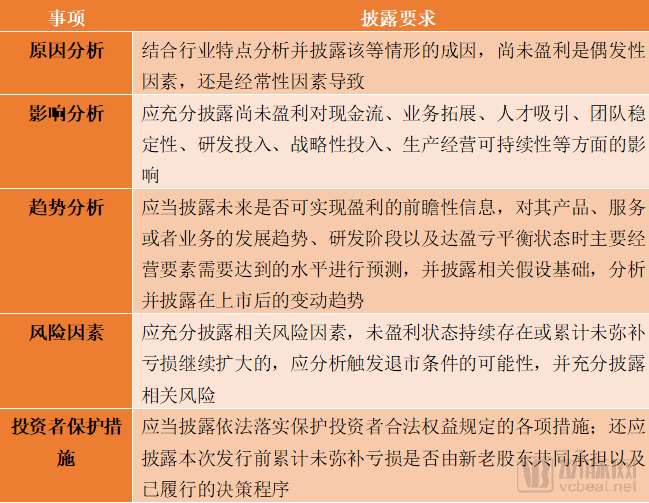

考虑到未盈利企业后续发展过程中可能存在的风险,科创板针对未盈利企业采取了宽严相济的监管思路,一方面放开了盈利要求的上市条件,另一方面又从信息披露、网下发行比例、减持限制、退市机制等多方面对未盈利企业提出了针对性的要求。

根据我们的梳理,这些要求包括:

在上市审核阶段,科创板要求尚未盈利的企业进行更加细化的信息披露:

未盈利企业在上市后,仍应当按照科创板的要求披露未盈利的的风险、成因及影响,需要在年度报告显著位置披露公司核心竞争力和经营活动面临的重大风险。

科创板提高了未盈利企业首次公开发行股票网下发行的比例,要求网下发行比例不低于发行总量的80%。相较于其他公开发行后总股本不超过4亿股的企业70%的比例要求,科创板要求未盈利企业首次公开发行时更多的面向网下机构投资者,减少了风险承受能力较弱的网上散户的认购比例。

科创板延长了未盈利企业特殊股东上市后的股份减持锁定期,其要求未盈利企业上市后,在实现盈利前,控股股东、实际控制人、董事、监事、高级管理人员及核心技术人员自股票上市之日起3个完整会计年度内,不得减持首发前股份;自公司股票上市之日起第4个会计年度和第5个会计年度内,控股股东、实际控制人每年减持的首发前股份不得超过公司股份总数的2%。

对于未盈利企业,科创板没有单纯将连续亏损作为退市条件,而是要求上市企业最近一个会计年度经审计的扣除非经常性损益之前或者之后的净利润为负值,且最近一个会计年度经审计的营业收入低于1亿元,或最近一个会计年度经审计的净资产为负值,则被实施退市风险警示。

特别地,科创板对于适用第五套标准的研发型上市公司做出了特殊规定,给予了研发型上市公司三年发展期,要求研发型上市公司自上市之日起第4个完整会计年度起适用上述规定。同时,考虑到研发型上市公司的特殊性,科创板要求研发型上市公司的主要业务、产品或者所依赖的基础技术研发失败或者被禁止使用,且无其他业务或者产品符合第五套标准的,则被实施退市风险警示。

三、适用第五套标准申报的创新药企业的审核动态与上交所的关注要点

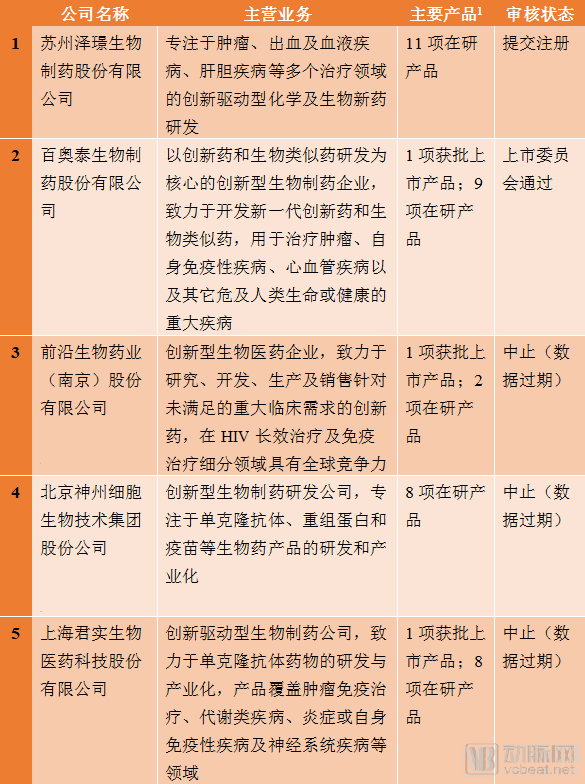

截至2019年11月25日,申请科创板上市的生物医药企业共31家[1],其中从事创新药研发及生产的企业主要有11家,尚未盈利的创新药企业共5家,均选用了第五套申报标准。根据该类创新药企业招股说明书所载信息,企业主要情况如下:

数据来源:同花顺iFinD。

我们汇总分析了上交所对于这5家企业的问询情况,除对实际控制人、股权清晰、关联交易、股份支付、研发支出会计处理、股份支付等常规事项的关注外,上交所更多地关注该等企业的业务、技术及创新性,通过问询的方式考察未盈利创新药企业的竞争优势及未来发展趋势,并要求该等企业强化未盈利状态及在研产品涉及的风险披露,主要包括以下几方面:

拟上市企业需充分披露现有核心技术的先进性及在境内与境外发展水平中所处的位置,并说明其核心技术是否存在被近年国际、国内市场上其他技术替代、淘汰的风险、核心技术是否能够支撑所有在研产品管线的顺利推进及未来产品的研发。同时,拟上市公司需充分披露核心技术的来源,系自主研发、合作研发还是外部采购,说明形成或取得过程是否合法合规。

拟上市企业需充分披露公司的研发实力,说明核心产品和储备药物系自行研发还是外部引进授权,说明与CRO企业的合作情况(包括具体采购金额、是否存在依赖性、研发外包机构对储备产品研发的贡献程度、知识产权归属等)。

拟上市企业需充分披露各在研管线的审批进度,说明进入临床试验阶段的主要产品在境内、境外竞争情况以及未来上市后的市场空间、竞争优势、发展前景及收益情况,充分披露各在研产品存在的风险。

拟上市企业需充分披露新药研发成功后收录入国家、省级医保目录所需平均时间以及有效期限,新药上市后的业务和经营模式、营销计划、销售团队规模、经验、销售策略等,说明核心产品商业化的成本和预计时间表,并充分披露新药上市后可能面临的商业化风险。

拟上市企业需充分披露在研产品研发及上市存在的风险,包括:在研药物筛选风险,临床开发风险,合作研发的风险,审评审批的风险,尚未进入临床研究阶段的项目无法获得临床试验批件或者被技术替代的风险,在研药物可能最终无法获得上市批准的风险等。

拟上市企业需针对其产品未上市且后续研发投入大的特点,充分披露公司产品尚未上市销售,公司尚未盈利并预期持续亏损;公司产品管线较多,预期未来持续较大规模研发投入;公司无法保证取得新药上市批准,核心在研药品上市存在不确定性;公司无法保证未来几年内实现盈利,公司上市后亦可能面临退市风险。

拟上市企业需针对其持续亏损的情况披露公司在未来一定期间可能无法盈利或无法进行利润分配,公司在资金状况、研发投入、业务拓展、人才引进、团队稳定等方面可能受到限制或存在负面影响,公司收入无法可能无法按计划增长,公司上市后触及终止上市标准的风险,公司亏损可能将持续扩大。

泽璟制药的过会,也意味着科创板真正加入到与港交所、纳斯达克之间的优质生物医药企业争夺战中。但我们也要注意到,科创板淡化盈利要求,并不代表其不关注企业的发展前景,通过上交所对现有未盈利创新药企业的问询内容,上交所更多地关注该等企业的业务、技术及创新性,要求拟上市企业充分披露发展趋势、竞争优势及可能面临的风险,以进一步让市场对未盈利企业的价值作出判断。我们期待有更多的中国优质医药企业能够登陆科创板,集中打造出一个重视科技、重视创新、重视未来的先进资本市场板块。

本文作者:安杰大健康团队

联系人微信号:zjqc111111

团队负责律师 蔡航律师

蔡航介绍:十余年来专注于医疗健康、TMT、人工智能领域的投融资服务,在中国风险投资法律服务领域具有巨大的影响力。《商法》杂志将他列为“中国法律精英100强”,认为他是中国最出色的商事律师之一。他还多次获得Legal500、Legalband等法律评级机构在TMT、风险投资领域的推荐。除了风险投资业务之外,他还精通并购与资本市场等业务。蔡航律师是安杰律师事务所上海办公室的执行事务合伙人。

撰文作者

金美娜

金美娜:主要从事境内外上市、私募股权投融资及并购重组业务咨询,曾为多家知名投资机构开展境内及跨境私募股权投资提供咨询,并为企业集团开展并购重组交易及上市提供服务,同时在基金设立与募集、基金管理人登记、基金监管合规方面具备服务经验。