一年一度的全球肿瘤学最高水平学术盛会ASCO于6月2日-6月6日在芝加哥召开。再次回到线下,海量数据和热情的参会嘉宾让现场火热非凡,创新药企业、尤其是那些具有重磅单品临床数据的企业,会迎来股价的重要催化,也是向潜在合作方的绝佳机会。

几年来,ASCO见证了中国Biotech的崛起和在一些领域的突飞猛进。上周,在ISWT-C/BioSpark/SAPA-GP组织举办、动脉新医药支持的【ASCO2023 Recap】活动中,多位专家分析了多家具有代表性的中国Biotech公司和它们公布的数据,动脉新医药整理了这些数据和这些公司所影响的领域,包括CAR-T、ADC等今年的绝对热门。

中国抗肿瘤新药的空间十分广阔,文中所列公司及研究仅是这片森林中的一隅,在未来的ASCO上,我们将看到更多崛起的中国赢家。

2019年时,传奇生物还是以黑马的身份在ASCO亮相,四年过去,传奇生物的CAR-T疗法数据已成为亚洲乃至全球最受关注的报告,今年ASCO期间,其公布的西达基奥仑赛(cilta-cel,Carvykti)用于复发且来那度安耐药的多发性骨髓瘤患者的III期CARTITUDE-4研究数据堪称惊艳。

多发性骨髓瘤——特别是在前线治疗阶段,一直存在高度未被满足的需求,CARTITUDE-4研究结果表明,cilta-cel有可能为既往接受过1-3线治疗的复发或难治性多发性骨髓瘤患者提供新的治疗选择。

在ASCO前两个月,一份提前泄露的EHA会议摘要中显示,传奇生物BCMA CAR-T Carvykti可以降低74%的疾病进展或死亡风险,超越此前市场最乐观的60%-70%的下降比率,传奇生物当天股价大涨19.6%,市值再创新高,达到了103亿美元。

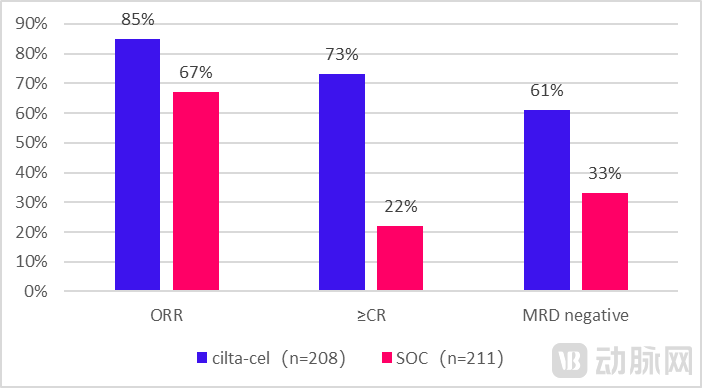

ASCO期间,传奇生物公布CARTITUDE-4研究的详细数据,该研究的主要终点是PFS。次要终点包括安全性、总生存期(OS)、微小残留病(MRD)阴性率和总缓解率(ORR)。

CARTITUDE-4研究纳入的患者既往接受过1-3线治疗(包括蛋白酶体抑制剂和免疫调节剂)且对来那度胺耐药。其中,419例患者随机分配到cilta-cel组(n=208)和标准治疗组(n=211)。

主要研究终点PFS方面,在中位随访期为15.9个月的情况下,cilta-cel组和标准治疗组的12个月无进展生存率分别为76%和49%(HR 0.26;P < .0001)。在次要终点中,cilta-cel组ORR为85%,73%的患者达到CR或更好,总体的微小残留病(MRD)阴性率达到61%。而标准治疗组的患者中,ORR为67%,22%的患者达到CR或更好,MRD阴性率为33%。

在安全性上仍有瑕疵,cilta-cel组和标准治疗组中分别有39例和46例患者死亡,其中各有10例和5例患者死于治疗相关的不良事件。不过在接受cilta-cel治疗的患者(n=176)中,76%的患者出现细胞因子释放综合征(CRS)(3级1%,无4级或5级),5%的患者出现免疫效应细胞相关神经毒性综合征(ICANS)(均为1级或2级)。CRS是CAR-T细胞治疗后最常见的并发症,在所有病例中CRS发生率为30%~100%,严重CRS(≥3级)的发生率为10%~30%;ICANS是CAR-T细胞治疗后可能会发生的第二大并发症,其发生率为20%~60%,严重ICANS(≥3级)的发生率为12%~30%。可以看到副作用明显得到控制。

对比CARTITUDE-4与CARTITUDE-1的数据显示,前者CRS、ICANS、MNT和血细胞减少的发生率与严重程度较低。

传奇生物股价受此影响持续上扬,目前市值超过116亿美元。HC Wainwright分析师将传奇生物的价格目标从77美元提高到82美元,随着更多医生将CAR-T应用于二线治疗,分析师预计收入将大幅上升。

当然,CAR-T疗法成功实现商业化的重要基石是高效且稳定的制备工艺,产能也是销售额的主要限制,强生为Carvykti规划了支撑50亿美元销售峰值的产能,并与诺华达成了为期三年的CMO供应协议,如果传奇生物能够解决供应问题,并积累前线治疗的经验数据,那么Carvykti的市场地位将更加稳固。

未来更值得期待的,是Carvykti一线与来那度胺、达雷木头对头,目前临床入组仍在招募中。

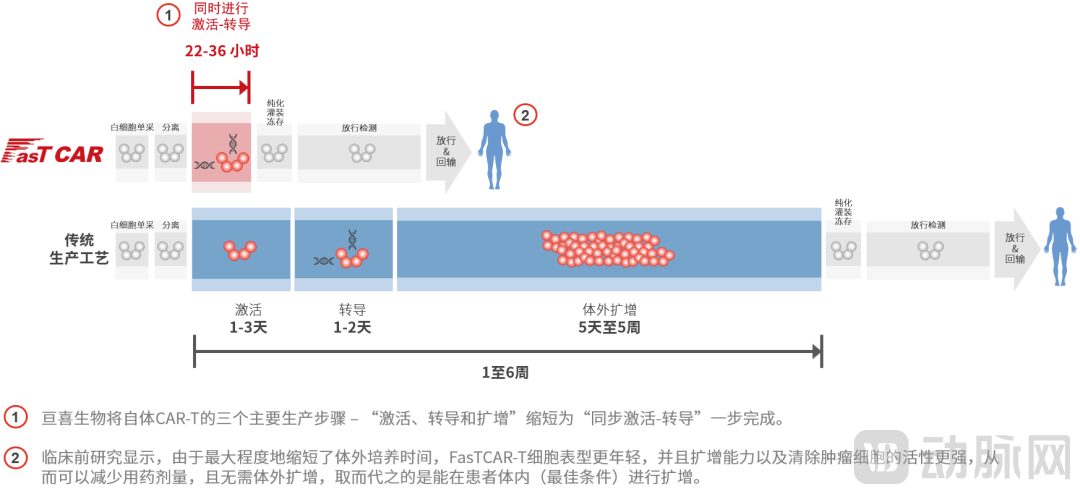

CAR-T领域的另一重要玩家是极具竞争力的亘喜生物。在ASCO期间,亘喜生物公布了一项评估旗下BCMA/CD19双靶点自体FasTCAR-T疗法GC012F治疗复发/难治性多发性骨髓瘤(RRMM)多中心临床研究的长期随访数据,旨在进一步展示其深入且持久的疗效。

截至数据截止日,该试验共计入组并治疗了29例RRMM患者,中位既往治疗线数为5线,90%(26/29)的患者根据mSMART 3.0标准被定义为高危患者。

面对如此高挑战性患者群体,GC012F在疗效与安全性方面表现俱佳。应答深度层面:ORR高达93.1%,且82.8%的患者达到MRD-sCR;疗效持久性层面:中位缓解持续时间(DOR)为37.0个月,中位无进展生存期(PFS)为38.0个月;维持MRD阴性状态达12个月的患者,在本临床试验中表现出更长的PFS;34%(10/29)的患者维持MRD-sCR状态超过12个月,预计这类患者在36个月时的无进展生存率可达100%。

在长期随访过程中并未发现新的安全性事件,包括未出现任何神经毒性事件;未观察到第二原发性恶性肿瘤;仅有2例患者(2/29,7%)出现3级CRS,未观察到4/5级CRS;未观察到任何级别的ICANS。

从亘喜生物近期发布的数据来看,FasTCAR-T GC012F疗法有望让RRMM患者、乃至更多血液肿瘤患者取得长期的临床获益。更值一提的是,制备效率与品控一致性是亘喜生物的突出优势,其FasTCAR次日生产自体CAR-T平台,只需22-36个小时就能完成生产,且是在保证疗效和安全性在非常高水准的前提下,这些都为全球CAR-T疗法下一步的突围方向提供了参考。今年下半年,GC012F针对RRMM正式的IND研究即将在中国和美国启动,后续更广泛和深入的临床数据值得关注。

精巧的产品构思与有力的数据支撑,让亘喜生物在价值回归的道路上快速上扬,这与生物科技美股近来整体欠佳的表现形成鲜明对比,我们也期待越来越多兼备创新思路及执行能力的生物药企能集体涌现。

映恩生物:DB-1303,中国ADC的故事才刚刚开始

ADC自然是本次ASCO的重头戏,国外有分析师指出:“突然间,中国出现了很多很好的ADC。”

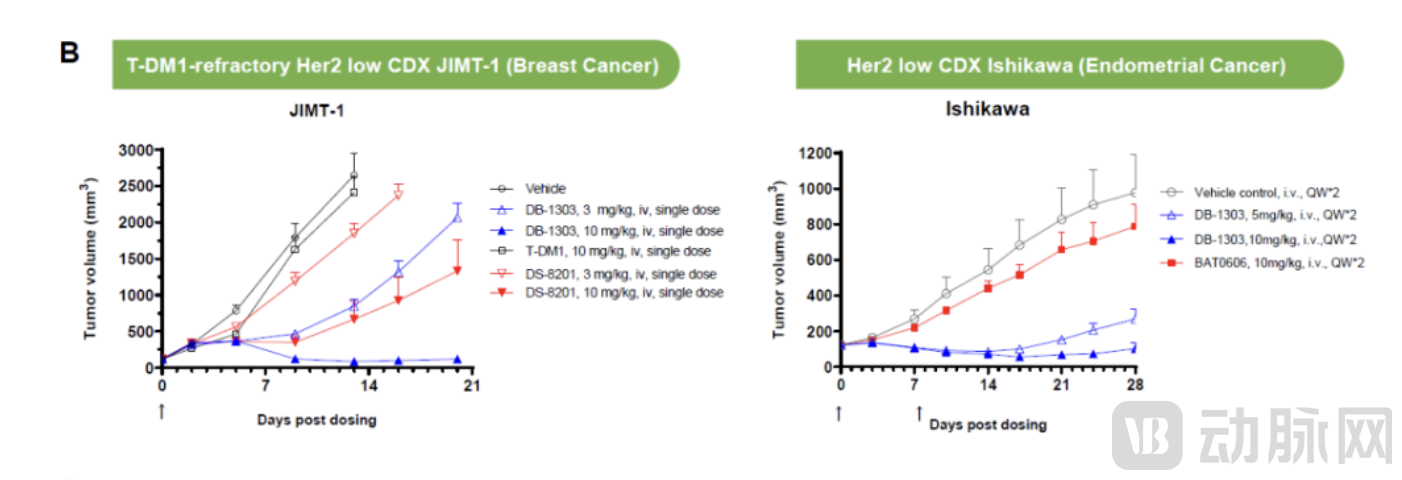

映恩生物于ASCO官网公布其创新HER2-ADC (DB-1303) I/Ⅱ期研究数据,用于评估晚期/转移性实体瘤患者的安全性和有效性。DB-1303 ADC的暴露量(Cmax和AUC)随着剂量(2.2到10.0 mg/kg)的增加而增加。DB-1303 ADC在6.0-8.0 mg/kg剂量组的半衰期约为6-7天。血清中有效载荷的暴露量比DB-1303 ADC的暴露量低很多,表明了ADC在体循环中的稳定性。

本次共有52例患者接受了至少一次基线后肿瘤扫描。根据RECIST 1.1,23例患者(44.2%,23/52)获得部分缓解;DCR为88.5%(46/52)。对于HER2+BC和HER2-low BC患者,ORR分别为50%(13/26)和38.5%(5/13);DCR分别为96.2%(25/26)和84.6%(11/13)。

安全性方面,74例患者(87.1%)和18例患者(21.2%)分别发生了治疗期间出现的不良事件(TEAEs)和≥3级TEAEs;没有发生DLT或导致死亡的TEAEs。2例患者(2.4%,G1)发生了间质性肺病,无≥G2间质性肺病发生。

ADC的生产制造要涉及多个环节,对药企的工艺与质控体系研发能力有很高要求,需要药企在大分子和小分子上都有足够经验,也要有深厚的linker技术积累。ADC原理清晰但很微妙,抗体、payload、linker三个部分需要反复试验平衡,并针对不同的肿瘤、不同的组织组合。大型药企期望的技术平台、临床数据,以及在生产制造上的经验和耐心,是国内企业所拥有与擅长的。

BioNTech今年4月从映恩生物获得DB-1303许可,DB-1303已经获得了FDA的快速通道指定。业界普遍认为在PD-1之后,ADC资产将成为大药企的“标配”。目前来看ADC可以单独成药,但对ADC的应用探索还处于初期,其疗效的天花板较低,想往一线用药方向发展,可能需要通过联用才能进一步提升疗效。这给了国内企业更多机会,由ADC出海切入,中国药企和Biotech可以在全球市场中寻找自身站位。

DB-1303在既往接受过多线治疗的晚期/转移性实体瘤患者中具有良好的耐受性和令人鼓舞的初步抗肿瘤活性,目前DB-1303正在RP2D剂量水平下进行扩展研究。中国ADC的故事,才刚刚开始。

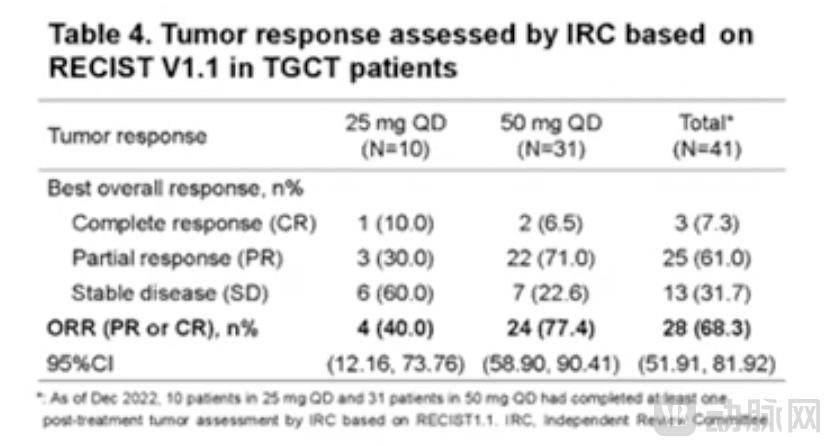

ASCO期间,和誉医药公布了用于治疗晚期腱鞘巨细胞瘤(TGCT)的CSF-1R抑制剂Pimicotinib(ABSK021)的Ib期研究结果。

共计31例接受50mg QD剂量Pimicotinib治疗的患者完成了至少1次经治疗后的肿瘤缓解评估,所有患者均观察到了肿瘤的缩小,且未达到中位缓解持续时间(DOR)。ORR高达77.4% (24/31),包括2例完全缓解(CR)的患者和22例部分缓解(PR)的患者。而在这24例获得客观缓解的患者中,87.5% (21/24) 患者的客观缓解在接受治疗后的25周内就被观察到。

此前和誉医药公布的Pimicotinib治疗TGCT的ORR为68%(17/25),有1例CR。此次AACR期间公布的数据,堪称超预期地亮眼。更加吸引人的是其安全性数据:89.8%的患者仍在接受治疗中,50mg QD剂量组的中位治疗持续时间达到了9.3个月,最长治疗时间达到了12.5个月。绝大部分治疗期间发生的TEAEs均为1级或2级。

目前,全球唯一获批上市用于治疗TGCT的药物是第一三共株式会社研发的pexidartinib(培西达替尼),但其因潜在致命性肝损伤风险被FDA列入“黑框警告”,且其客观缓解率(ORR)仅为38%。即便如此,第一三共依旧凭借着pexidartinib在全球市场斩获约4000万美金的销售额。

TGCT在中国每年新增约6-7万人,其中新发可及患者1-2万人,按照过去5年推算,中国市场存量患者约为30-40万人,且对于不适合手术的TGCT患者,中国目前尚无药物获批上市。和誉医药的Pimicotinib上市后可及患者大约15-20万人,预计估计中国市场销售峰值将达到8-10亿元。据中金公司,目前美国市场TGCT潜在市场价值大概为10亿美金。Pimicotinib作为潜在的Best-in-Class产品,保守估计在美国将有3-4亿美金市场。

参会的创新药企业是投资者关心的对象,也是大药企寻找优质资产或合作对象的极佳时间。在优越的数据和广阔的市场面前,相信和誉医药已经收到了不少橄榄枝。

晨泰医药:吴一龙教授口头报告,NSCLC的又一有力竞争者

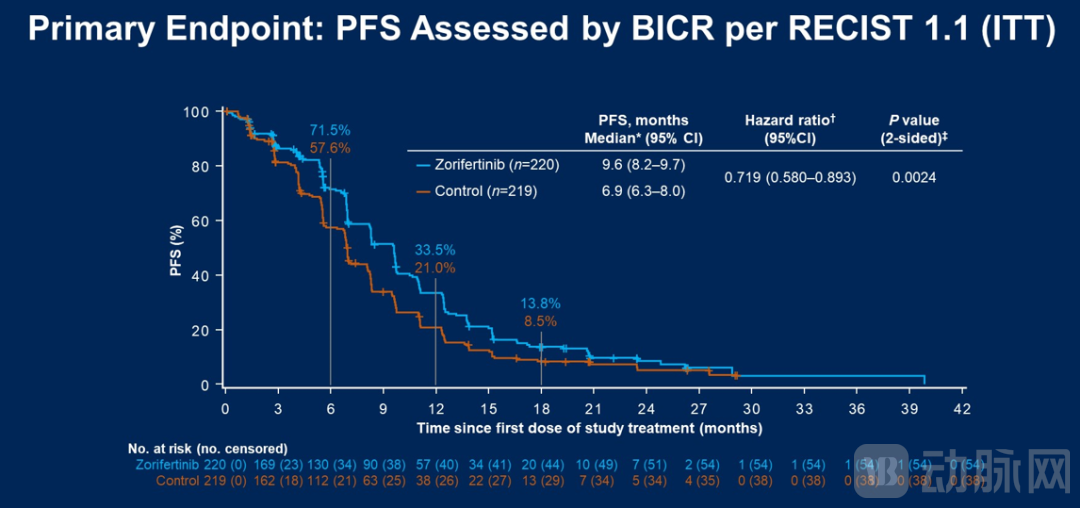

ASCO的肺癌口头报告按惯例被留在最后一天。在压轴好戏中,晨泰医药治疗伴中枢神经系统(CNS)转移的EGFR敏感突变非小细胞肺癌(NSCLC)的新一代EGFR-TKI药物佐利替尼(Zorifertinib)的EVEREST研究由该研究全球主要研究者吴一龙教授进行口头报告。

Zorifertinib 由阿斯利康开发,后晨泰医药引进该药。EVEREST研究旨在评估Zorifertinib对比第一代EGFR-TKI一线治疗EGFR敏感突变转移性NSCLC伴CNS患者的疗效和安全性,共有439 例EGFR突变阳性晚期NSCLC患者入组,这是全球首个专门针对伴未经治疗CNS转移EGFR突变阳性NSCLC患者的头对头研究。

数据截止时,两组的中位随访时间均为20.4个月。研究主要终点为盲态独立中心评估(BICR)的PFS:与对照组的6.9个月相比,Zorifertinib组的中位PFS为9.6个月,明显更优。次要疗效终点上,BICR/研究者评估两组的中位IC PFS分别为15.2个月与8.3个月,以及17.9个月与11.1个月。

ORR方面,BICR评估两组为68.6%和58.4%,研究者评估两组为71.4%和64.8%;DOR方面,BICR评估两组为8.2个月和6.8个月,研究者评估两组为9.7个月和8.4个月。

安全性数据上,Zorifertinib 组和对照组的TRAEs的发生率相似,分别为97.7%和94.0%。

目前,Zorifertinib正处于新药上市申请(NDA)审批阶段。如果能够顺利上市,NSCLC患者将又多了一种不错的选择,不过在实体瘤新药开发中,NSCLC领域一直是新药开发必争之地,竞争实属激烈。虽然EVEREST研究数据优秀,但Zorifertinib未来还有长路要走。