Rock Health近期发布了2017年数字医疗行业的年终融资报告,动脉网(微信:vcbeat)第一时间对报告进行了编译和整理。

该报告指出,2017年是数字医疗行业创纪录的一年,风险投资总金额接近60亿美元,超过1亿美元的大型交易数量也创下新高。显然,在投资领域,数字医疗行业已经结束了早期阶段,正在向中期阶段进发。

尽管投资者们2017年胃口明显大增,但投资退出方面却表现平平,仅有119起数字医疗公司收购案例,且没有一起首次公开募股。然而,资本充足的私营企业比以往任何时候都要多,投资者也急于寻求可能的退出机会。

回顾2017年,数字医疗行业在投资领域显然已经结束了早期阶段,正在向中期阶段进发,我们正处于数字医疗早期阶段的末尾。

在过去的七年里,超过230亿美元流入了数字医疗创业公司。不过,在初期,2011年和2012年的投资仅占这一总数的5%和7%,直到2014年该领域才开始维持“稳态”投资水平。

在2014-2016年间,大批企业的资金筹集趋于成熟,而2017年可以说是见证了更多的大型交易,因为有更多的成熟企业开始寻求大型投资。然而,仅仅将这些公司的预期轨迹作为2017年投资水平的根据,似乎过于简单。

同样的,不仅后期大型交易的规模和数量达到了顶峰,重复投资的数字医疗投资者数量也达到了历史最高。

尽管围绕医改的政策变化争议较多,数字医疗融资仍然创下了历史记录,同时医疗护理政策也在美国国家层面激烈、高风险的政治变化中发挥了主导作用。

多数人之前可能都会认为,这些挑战将会带来市场崩盘或信贷紧缩,但事实证明,这一切都归功于数字医疗行业坚定的投资者基础。

尽管取得了显著成就,投资者和企业家仍然面临着疲软的首次公开募股市场的挑战,2017年数字医疗行业没有出现一起首次公开募股。

美国证券交易所上市公司数量比这次还少的就只有20世纪60年代了。

最后,随着公开市场投资者对被动管理基金的冲击,未来首次公开募股中作为买方的“主动式基金”将会减少,但其规模通常也会更大。

美国资本市场的长期趋势对于公开上市而言是一个阻碍,也是私人投资者流动性的来源。到目前为止,数字医疗一直受到同样严重程度的影响。

那些已经进入公开市场的数字医疗公司在2017年表现不俗,增幅达31%,跑赢大盘,超过标准普尔500指数的19%。

数字医疗行业坚定的投资者们坚信,市场仍有足够的空间来让从业者为大家提供更好的医疗护理服务。2018年代表数字医疗行业早期阶段的结束,同时也代表着新挑战的开始。

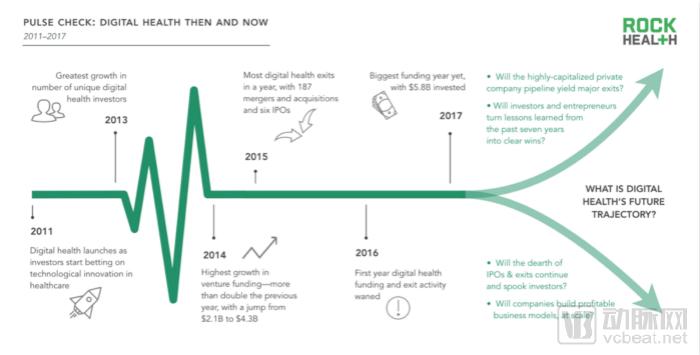

数字医疗简史

2011年:投资者们将目光投向医疗护理行业的科技创新,数字医疗开始发展;

2013年:数字医疗投资者数量剧增;

2014年:风险投资最大增幅,实现从21亿美元到43亿美元的跳跃;

2015年:数字医疗单一年份退出活动最多,共计187项并购交易,以及6起首次公开募股;

2016年:数字医疗融资与退出活动的表现第一次差强人意;

2017年:最大融资年份,总金额达58亿美元;

数字医疗的未来:

高度资本化的企业是否会上市退出?

投资者与企业家是否会从过去几年的教训中汲取经验,扳回一局?

IPO和退出的缺乏是否会持续,又是否会因此吓退投资者?

企业们能否大规模地建立盈利的商业模式?

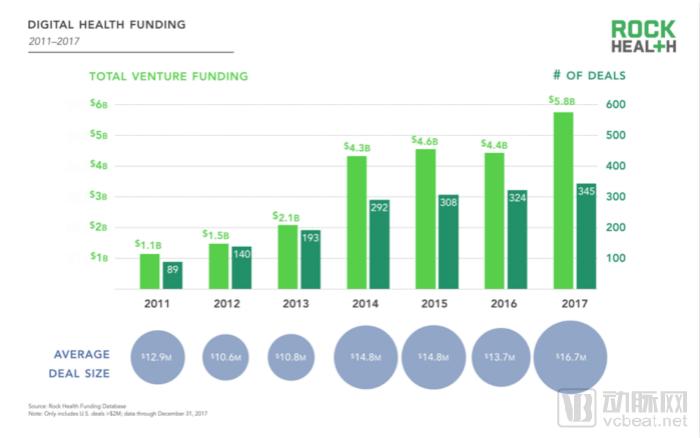

2017年,数字医疗企业的年度融资金额首次超过50亿美元。

2017年是迄今为止数字医疗行业融资金额最大的年份,总计58亿美元,已完成交易数量稳步增长,但幅度不大。

然而,更多的交易本身并没有推动急剧的资金增长。相反,我们看到这个领域的投资者变得更加舒适、自信,并愿意在数字医疗行业进行更大的投资。

实际上,Outcome Health和Peloton Interactive分别以创纪录的5亿美元和3.25亿美元的规模,募集到了规模最大的数字医疗投资。通过这些大型交易的推动,平均交易额创下了1670万美元的历史新高。

数字医疗行业历年交易情况

2017年的融资总额也为我们带来了一个警示。尽管中期的势头强盛,Outcome Health现在着同时面临严重的指控、司法部传票和投资者的诉讼,以及需要向其超过三分之一的雇员支付的离职补偿金。

但即使没有Outcome Health的重磅交易,2017年的数字医疗融资总额仍然会以绝对优势创下历史记录,这表明着投资者的胃口的确在增长。

Outcome Health会对行业带来什么影响是很难预料的,但投资者审查可能会增加。这种进展是喜闻乐见的,而2018年的融资步伐可能会因缺少又一个5亿美元的交易而趋于缓和。

在2017年上半年破纪录的7个总额超过1亿美元的大型交易之后,只有23andMe在下半年完成了超过1亿美元的交易。

总的来说,2017年的8项大型交易占全年数字医疗融资总额的31%。这些大型交易是由全美数字医疗公司完成的,其中只有两家的总部位于加利福尼亚州。有几家公司是比较成熟和有经验的,企业平均年龄为11岁。

尽管2017年上半年拥有创纪录的7宗大型交易,下半年只有1宗大型交易——23andMe的2.5亿美元交易(这是该公司第二宗大型交易,自2011年以来该公司总计融资4.23亿美元)。

23andMe的基因检测试剂盒是2017年黑色星期五亚马逊销售排名前五位的产品,许多消费者都欣然接受了该公司的促销价格。由于恰逢送礼季,美国联邦贸易委员会(FTC)建议消费者考虑家用DNA检测试剂盒对隐私的影响。

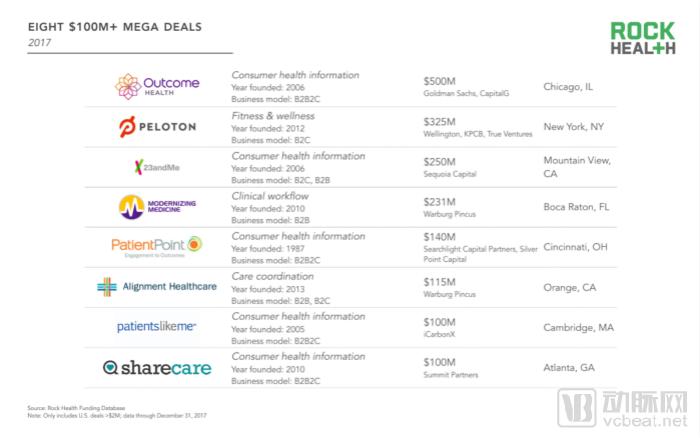

八笔超过1亿美元的交易

1、Outcome Health

公司领域:消费者健康信息

成立年份:2006

商业模式:B2B2C

融资金额:5亿美元

投资方:高盛集团、CapitalG

公司地址:伊利诺伊州

2、PELOTON

公司领域:健身与健康

成立年份:2012

商业模式:B2C

融资金额:3.25亿美元

投资方:Wellington、KPCB、True Ventures

公司地址:纽约

3、23andMe

公司领域:消费者健康信息

成立年份:2006

商业模式:B2C、B2B

融资金额:2.5亿美元

投资方:红杉资本

公司地址:加利福尼亚州山景城

4、MODERNIZING MEDICINE

公司领域:临床工作流程

成立年份:2010

商业模式:B2B

融资金额:2.31亿美元

投资方:华平投资

公司地址:佛罗里达州

5、PatientPoint

公司领域:消费者健康信息

成立年份:1987

商业模式:B2B2C

融资金额:1.4亿美元

投资方:Searchlight Capital Partners、银点资本

公司地址:俄亥俄州辛辛那提

6、Alignment Healthcare

公司领域:护理协调

成立年份:2013

商业模式:B2B、B2C

融资金额:1.15亿美元

投资方:华平投资

公司地址:加利福尼亚州奥兰治

7、patientslikeme

公司领域:消费者健康信息

成立年份:2005

商业模式:B2B2C

融资金额:1亿美元

投资方:iCarbonX

公司地址:马萨诸塞州坎布里奇

8、sharecare

公司领域:消费者健康信息

成立年份:2010

商业模式:B2B2C

融资金额:1亿美元

投资方:顶峰投资

公司地址:佐治亚州亚特兰大

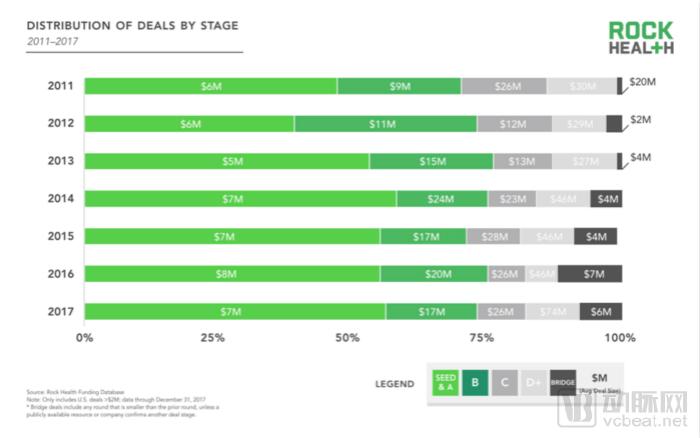

受大型交易驱动,2017年D+轮融资的平均交易规模增长了60%。

从2017年融资阶段总体分布来看,前几年种子融资与A轮融资仍然在总体交易额中占有份额。然而,D+轮融资的平均交易规模猛增,每笔交易增加了60%,达到7400万美元。

如果我们把Outcome Health排除在外,平均D+轮融资规模仍然大幅增长,达到6000万美元,这表明投资者乐于与拥有良好业绩记录的公司完成大型交易。

交易的阶段分布图

以提供消费者健康信息作为主要价值主张的公司主导了2017年的融资市场,以下是6项融资最多的领域。

注:同一企业可能会分属多种价值主张类型,因此所有类别的融资总额并不等于总融资金额

1、消费者健康信息

内容:帮助消费者更好地了解自己的健康、常见医疗护理概念,以及医疗护理系统

成交总额:16亿美元(其中Outcome Health占5亿美元)

成交笔数:41

2、临床决策支持与精准医疗

内容:为医疗服务提供商提供即时的信息与警报,帮助他们做出患者护理决策,或是调整其对患者疾病的管理与治疗

成交总额:8.11亿美元(Outcome Health占5亿美元)

成交笔数:19

3、健身与健康

内容:维护与促进用户个人健康,包括健身、营养、睡眠

成交总额:7.52亿美元(PELTON占3.25亿美元)

成交笔数:32

4、疾病监测

内容:监测具体临床症状

成交总额:5.17亿美元(LIVONGO占5250万美元)

成交笔数:39

5、疾病诊断

内容:具体临床症状的诊断

成交总额:4.93亿美元(Heatflow占9000万美元)

成交笔数:35

6、非临床工作流程

内容:行政、非临床操作方面的管理(如排班、记账等)

成交总额:4.82亿美元

成交笔数:54

在2017年,消费者健康信息是最受投资人青睐的领域,占8起大型交易中的5起。虽然Outcome Health属于最大的交易类别,但消费者健康信息无论如何都高居榜首。

同样持有这一价值主张的其他企业交易包括:采用平板电脑和屏幕媒体来加强病人与医疗服务提供商沟通的PatientPoint;为个人提供遗传健康风险检测的23andMe;使用调查来评估健康状况,并根据症状提出解决方案的ShareCare。

虽然这些企业采用的沟通模式不同,他们所做的都是将信息传递给消费者,帮助他们管理个人健康,同时还要管理复杂的医疗系统。

科技巨头们也认为这个领域的创新时机已经成熟。亚马逊正在探索利用Alexa的语音技术为常见病症提供健康信息,而苹果正在努力使无所不知的iPhone成为患者健康记录的核心。

以提供临床决策支持和精准医疗为主要价值主张的企业2017年所完成的融资总额为8.11亿美元,占消费者健康信息企业总额(16亿美元)的一半。

在过去的两年中,随着投资者对能够带来切实临床效果的解决方案的寻求,疾病监测、治疗、诊断方面的投资均有所增加(增幅为60-115%)。

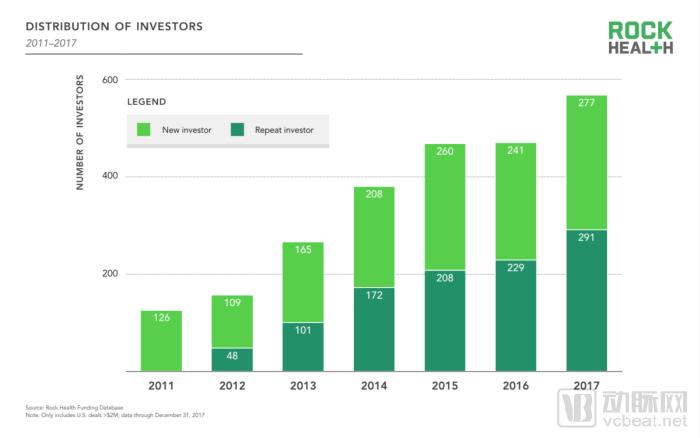

数字医疗行业的重复投资者比以往任何时候都要多。

另有迹象表明数字医疗行业首次进入了“中期阶段”:2017年一半以上的数字医疗投资者都是自2011年以来参与过至少两次数字医疗交易的重复投资者。这些交易中有新投资,也有为之前投资双倍加注的后续投资。

投资者分布

总的来说,2017年的独立投资者也比往年多,数字医疗领域有史以来第一次获得了超过500位独立投资者的融资。

这其中的新投资者占49%,他们是否会继续投资这个领域还有待观察。如果投资者看不到货币化、有意义的结果和成绩显著的退出结果,投资者的兴趣可能会迅速衰减。

New Leaf Venture Partners的总经理Vijay Lathi预计,数字医疗领域的能量和投资将会持续下去,他说:“提升医疗质量,提高效率和降低成本的总体目标是当今医疗行业不可否认的价值主张。”

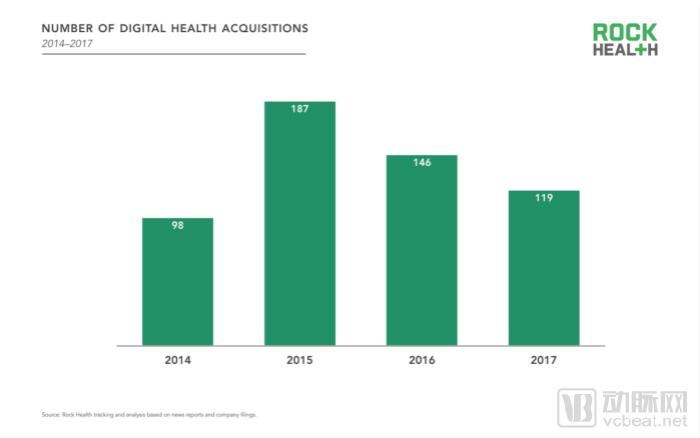

尽管经历了创纪录的一年,2017年并购交易量大幅下降至119笔交易。

这是公开并购交易量连续第二年下降。 2017年数字医疗并购交易数量比2016年减少了18%,比达到并购活动顶峰的2015年减少了36%。

Wildflower Health联合创始人兼首席执行官Leah Sparks表示:“大企业将会清醒过来,会意识到他们必须要购买创新,这些是无法仅在企业内部就创造出来的。”然而,漫长的销售周期可能意味着当下很少有公司能够达到相当的规模,让大企业能够通过收购来从中获取价值。”

自2015年以来,专注于提高电子健康病历功能与改善临床工作流程的公司一直是最有可能被收购的。自电子病历系统授权生效已有四年,为了维持联邦医疗保险与医疗补助计划的报销比率,医院必须要向政府与社会证明使用电子病历的意义。

数字医疗收购数量

令人惊讶的是,2017年,没有一家数字医疗公司在公开市场筹集资金。

虽然2014年和2015年的数字医疗首次公开募股数量有所上涨,但在2017年却完全停止,自iRhythm 2016年10月上市以来,没有一家数字医疗公司进入了公开市场。

值得注意的是,尽管并未出现首次公开募股,2017年仍然是迄今为止大型交易数量最多的年份。由于更多和更大规模的上市前投资,投资者在即将到来的12至24个月内将面临不小的退出压力。

在过去几年上市的数字医疗企业中,每家公司平均等待了十年,且在进入公开市场前平均筹集了1.36亿美元。少数几家私营公司(如23andMe,PatientPoint和ZocDoc)都符合这两个基准,并且自2011年以来都已经完成了大型交易。

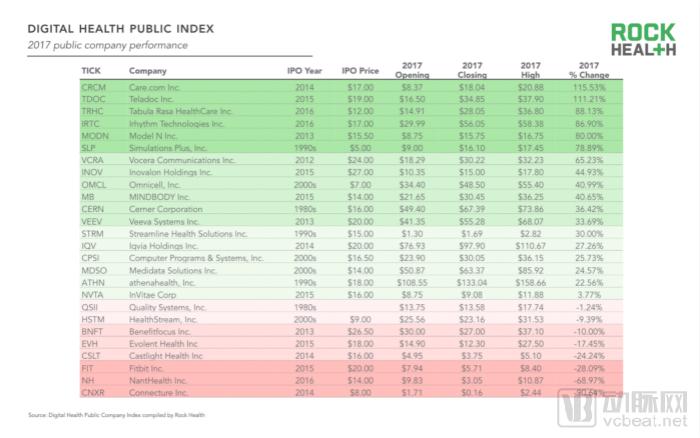

尽管没有新企业进入,数字医疗上市公司指数在2017年表现不俗。

2017年,数字医疗上市公司指数超过了公开市场的标准普尔500指数。

2017年是整个股市的大年,标准普尔500指数上涨了19%。尽管政治环境不确定,经济仍然蓬勃发展。尽管医疗改革还处于不确定状态,数字医疗上市公司指数表现更为出色,不仅超过了标准普尔500指数,其涨幅也高达31%。2017年最大的市场赢家是Care.com和Teladoc。

这两家公司2017年的股价上涨了一倍多。

总体而言,26家上市数字医疗公司中有18家的股价在2017年有所上涨。值得注意的是,由于KKR收购了WebMD,该指数中包含的数字医疗公司数量于2017年从27家减少到了26家。

尽管对数字医疗上市公司指数来说,2017年是绝对乐观的一年,但仍然有一些数字医疗公司的股价暴跌,截止到报告发布时间,Connecture和NantHealth在2017年股价损失过半。

数字医疗上市公司指数

除了投融资的情况,数字医疗健康领域又有哪些优秀的代表性企业、投资者、产品和雇主呢?Rock Health2018年度数字医疗行业50强榜单发布,动脉网(微信:vcbeat)摘录了其中的优秀代表进行了介绍。

Cityblock Health致力于通过向合格的联邦医疗补助计划和联邦医疗保险成员提供高价值、随时可用的个性化健康服务,从根本上改善城市社区的健康状况。

他们试图将初级护理、行为健康和社会服务全面整合到一个广泛的护理模式中,从而巩固患者和护理团队之间的关系,所有这些都与其定制技术相关联。

美国有1.5亿人通过其雇主获得健康保险,Collective Health提供绕过中间人的企业医疗保险方案,让雇主为员工提供价格更亲民的、基于云的“点菜式”医疗保险福利。

Collective Health帮助企业从医疗投资中获得更多收益,同时更好地照顾自己的员工。该团队致力于创造多元化、包容性的文化,让员工在健康和福利的环境中发展自己的事业,并提供灵活的工作时间表和慷慨的家庭假等福利。

Grand Rounds数是美国一家医生推荐服务提供商,旨在通过优化医患匹配降低病人经济负担并改善治疗效果。

该公司为员工及其家属提供所需的技术、信息和支持,帮助他们决定是否接受治疗,以及在哪里接受治疗。自2015年以来,Grand Rounds扩大了其在美国东西两岸的影响力,将客户群扩大了四倍,拥有超过三百万用户。

美国初创无人机公司Zipline一直致力于设计无人机,按需为边远地区的医疗人员配送疫苗、药物和血液。

Zipline正在解决20多亿人口的需求,这些人群由于地形和基础设施方面的困难而缺乏足够的基本医疗产品。Zipline使用世界上唯一的无人机传送系统向患者发送紧急药品,无论他们身处何处。

Canaan Partners认为,多样化的团队能够带来新鲜的思维、激昂的辩论和卓越的表现。该公司通过雇用跨越行业、世代和海岸的劳动力,来坚守这些价值观,并在公司的投资中展示了自己对多样性的承诺。Canaan投资团队中有40%是女性,而47%都是移民或第一代美国人。

根据《美国新闻与世界报道》,波士顿儿童医院(Boston Children’s Hospital)是全国第一的儿科医院,致力于为所有儿童提升儿科护理服务。

为了实现这一使命,波士顿儿童创新和数字健康促进机构(IDHA)为临床和研究领域的领先者提供支持,帮助他们追求突破性的儿科技术,并致力于将这些创新带给全球的患者和临床医生。在创业初期的两年快速发展过程中,IDHA用超过1300万美元的风险基金推出了四家企业。

KPCB致力于将能够改变世界的想法推向市场,迄今为止,该公司已经支持了数百名企业家,是美国最为顶尖的风险投资基金之一,曾经成功投资了谷歌、亚马逊以及Uber等。今年,KPCB参与了六起数字医疗交易案,其中包括Peloton、Nuna Health和Kinsa。

通用电气风投利用其全球网络来投资有助于为客户和整个社会带来更好结果的新想法。作为2017年最积极的数字医疗风险投资公司,通用电气风投参与了几轮融资,其中包括对Arterys、Evidation Health和Syapse的投资。

Tabula Rasa HealthCare为处于危险中的医疗机构提供技术和服务,优化用药方案,从而减少住院率,降低成本和风险。截止到TOP榜单发布时间,Tabula Rasa的股票上涨了140%,这是公共数字医疗公司在2017年增长幅度最大的。

Todd Park

Todd Park与他的兄弟Ed Park共同创立了Devoted Health,这是一家致力于帮助老年人使用医疗护理系统的公司。

该公司通过个性化的指导和世界一流的技术来为患者提供简化体验,并与顶级医疗服务提供商建立合作,从而为患者带来更好的健康体验。该公司由知名数据科学家和技术高管组成领导团队,并计划在2019年推出联邦医疗保险优势计划( Medicare Advantage )。

Dan Diamond

Dan Diamond是美国政治新闻网(Politico)的撰稿人,其所撰写的有关美国卫生及公共服务部开支的新闻成为2017年最重要的新闻报道之一。

Dan是每日时事通讯“Politico Pulse”的作者,也是Pulse Check 频道的主持人,他每周都会在节目中与一些医疗护理行业最有趣和最有影响力的人进行对话。

Lisa Suennen

Lisa Suennen

Lisa Suennen是Venture Valkyrie博客的作者,以及双周刊Tech Tonics播客频道的搭档主持人,她在数字医疗领域表现突出,采访过许多医疗护理和技术领域的领导人。

她还是GE Venture医疗投资集团的高级董事总经理,加州大学伯克利分校哈斯学院的成员,同时还是C-Sweetener的创始人。

C-Sweetener是一家非营利组织,致力于帮助医疗护理领域的女性高级领导人匹配合适的导师,从而让她们在职业生涯里取得更大的成功。作为企业家,投资者和董事会成员,Lisa在医疗护理领域已经有了近30年经验。

Andy Slavitt

Andy Slavitt

Andy Slavitt一直大力支持提升医疗护理技术和创新的举措,为行业未来的创新铺平了道路,继而帮助消费者和医疗服务提供商获取他们所需的健康信息。

作为美国医疗保险及医疗援助中心(CMS)的前管理人员,安迪参与设计并促成了影响数百万美国人的医疗护理服务,其中包括电子健康病历激励计划(EHR Incentive Program)。

Anne Wojcicki

Anne Wojcicki

Anne Wojcicki是基因技术公司23andMe的联合创始人,该公司致力于成为遗传信息挖掘、分析与解读的数据服务性企业,并且楔入科学研究向销售产品的转化环节,利用服务收集数据,同时利用数据改进服务。

Anne Wojcicki在Glassdoor上获得了100%的支持率,为如何领导快速发展的医疗护理公司设定了标准。员工们说,他们被这位女领导深深折服,她领导结构清晰,懂得投资员工,从而促进个人的成长和团队合作。她是一个可以感染所有员工的强大领导人。

Paul Buchheit

Paul Buchheit

Paul Buchheit是美国计算机程序员和企业家,同时也是Gmail的创建者和首席开发人员。Paul Buchheit 2017年的天使投资案例包括DocTalk,Lively和The Mednet。

Paul还是drchrono、Picnic Health和Circle Medical的早期天使投资人。作为Y Combinator的合伙人,Paul为企业家提供各种支持,并积极促进科技行业的多元化。

Dr. Farzad Mostashari

Dr. Farzad Mostashari

Farzad Mostashari博士带着让授权医师提供高质量护理的目标,在医疗护理政策和健康信息技术的最前沿度过了他的职业生涯。他是Aledade的创始人兼首席执行官,同时也是前国家医疗信息技术(Health Information Technology)的协调员。

Aledade将医生转变为价值型医疗保健模式,并在以价值为基础的支付结构下运作,从而使医生保持独立,为患者提供更好的护理服务,降低整体成本。

备注:文中涉及到的股票涨跌幅和相关数据,均截止到文章和报告发布时间,动脉网尽量保证翻译的准确、完整和严谨性。