Web应用程序和基因公司最受青睐, STARTUP HEALTH 2018年Q1数字医疗投融资报告

作者:刘博妍

2018-04-27 08:00

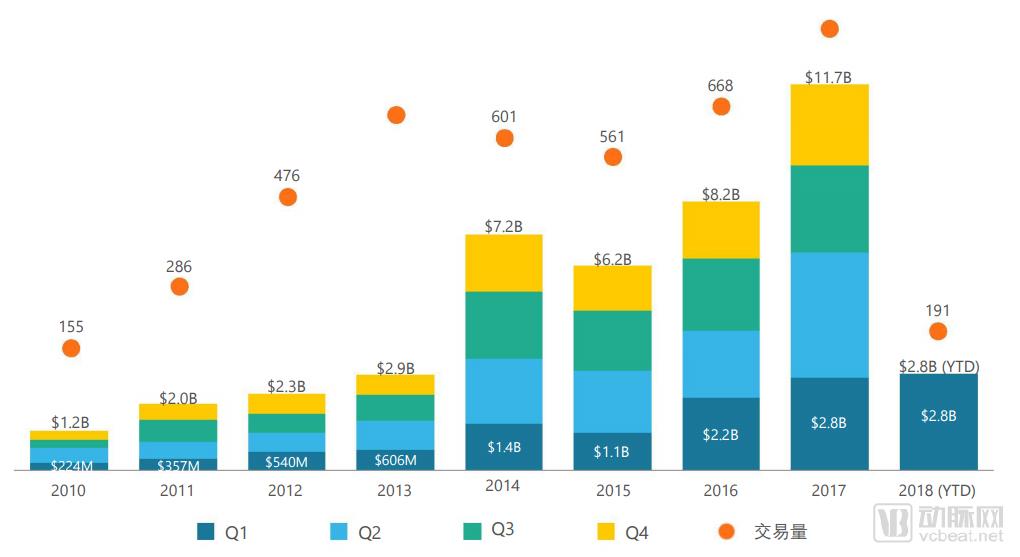

近日,STARTUP HEALTH发布了2018年第一季度全球数字医疗投融资报告。报告显示,本季度数字医疗领域投融资金额总计2.8亿美元,是迄今为止金额最高的第一季度。这与投资者生态系统的不断增长,众多性公司、新技术的出现有关。

第一季度的191起投融资中,B轮及以后的融资最多,这表明数字医疗产业正逐渐走向成熟。

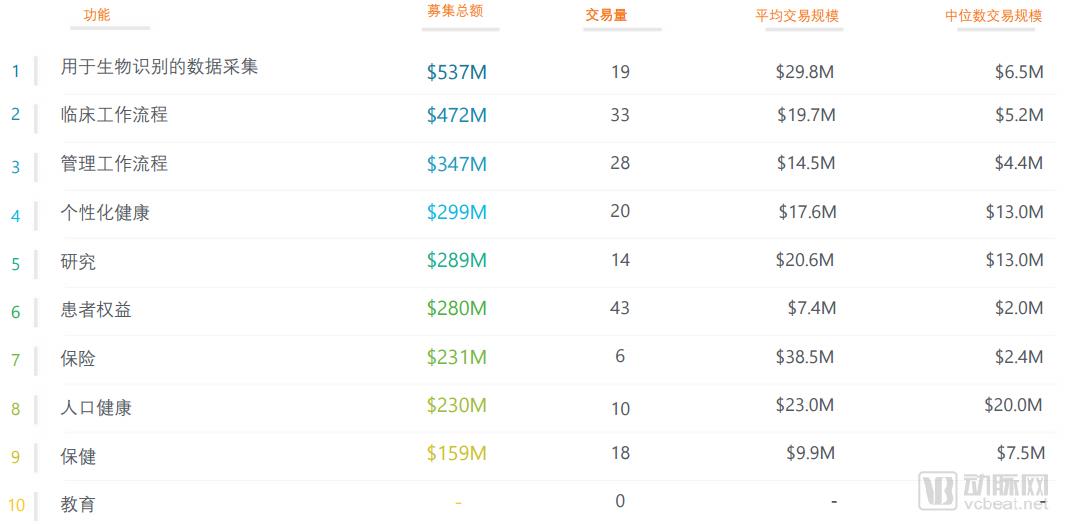

随着关注度的提升,资金不断地被注入数字医疗领域。以供应商为中心的解决方案获得的融资金额最多,这类公司更侧重于医院管理和临床工作流。

迄今为止,已有40家公司完成了至少2轮融资,也有几家新公司获得的融资超过了其2017年的融资总金额。从地理位置上看,欧洲和亚洲占据着融资的主导地位。

本季度的交易额比2017年第一季度多出近60笔融资,且超过了2010年的总交易量。如果不算2017年GRAIL公司的融资,2018年第一季度的融资额将比2017年第一季度多出9亿美元。

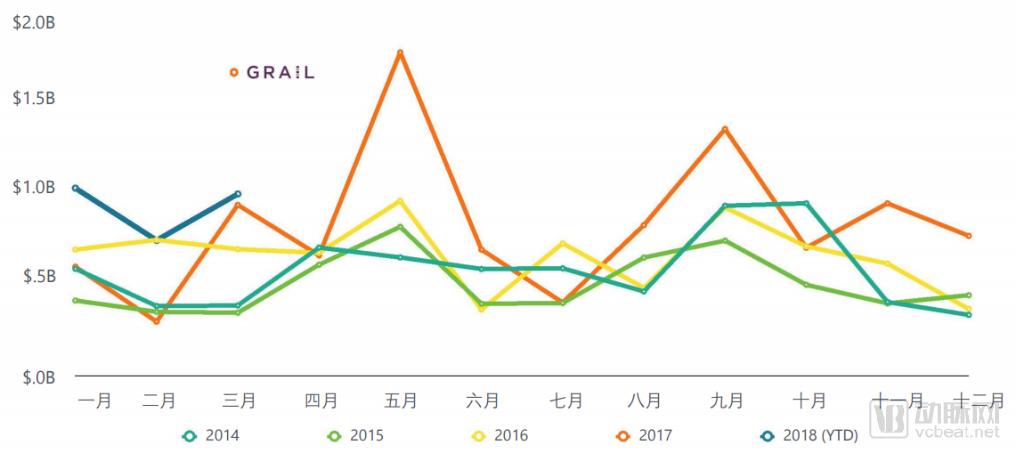

2018年1月是自2013年以来的所有1月份里融资额最大的一个月。

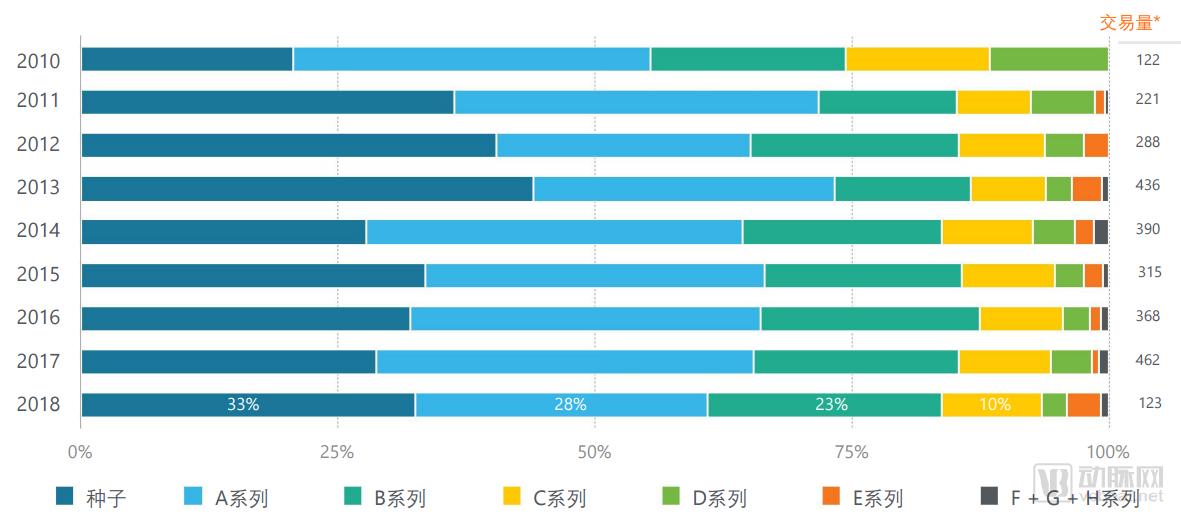

早期融资(种子和A轮)继续占总交易量的绝大部分,2018年第一季度为61%,但D轮之后的融资略有增加。

Q1的前十大融资中每一笔都超过了5000万美元,前四大交易总和超过了1亿美元,占本季度投资总额的42%。

基于生物识别的数据采集类公司的平均融资额最高。该领域的投资者继续回避长尾研发周期,并选择了更快速的市场解决方案,如管理工作流程、临床工作流程和个性化健康。

本季度的基因组学、诊断/筛选和临床决策支持类企业融资额各自增长了超过5亿美元。最值得注意的是平均融资规模和中位数融资规模之间的差距,中位数显示的是融资规模的中间值。创业者在考虑资本和定位时应注意这些新趋势。

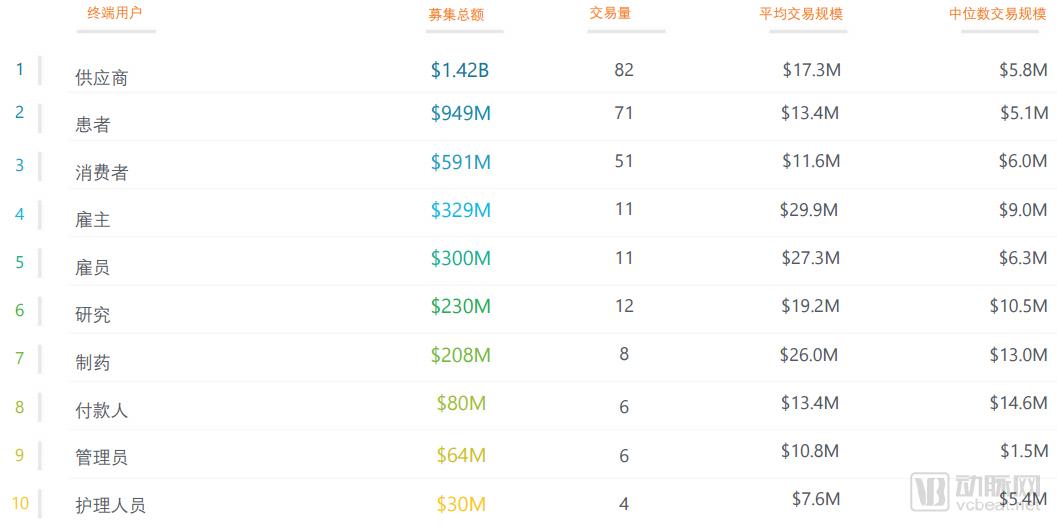

在终端用户(受益于公司价值的组织或个人)范围内,大多数获得融资的企业仍主要服务于医疗服务供应商,这体现在管理工作流程和临床工作流程功能上。尽管服务于医疗服务供应商的公司获得的融资比服务患者的多出2倍,但平均和中值规模仍然相当均衡。

尽管大部分融资在疾病分支方面并不明确,但基因组学、心血管疾病等领域共达成了31笔交易,本季度共融资9.07亿美元。

虽然过去一年里围绕人工智能和机器学习的企业宣传不断,但它们在获得融资的企业中仅排名第8和第10位。 作为获得融资最多的领域,Web应用程序的势头强劲,比基因测序的融资额多出4.56亿美元。

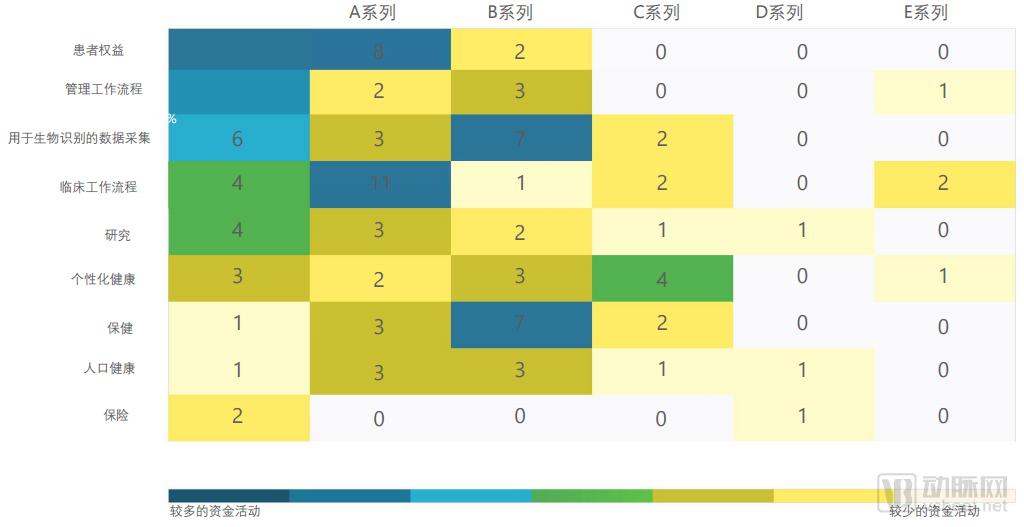

最容易拿到早期融资的是患者权益和管理工作流程的公司,最容易拿到B轮融资的是生物识别数据采集和保健类公司,C轮及之后为个性化医疗的公司。

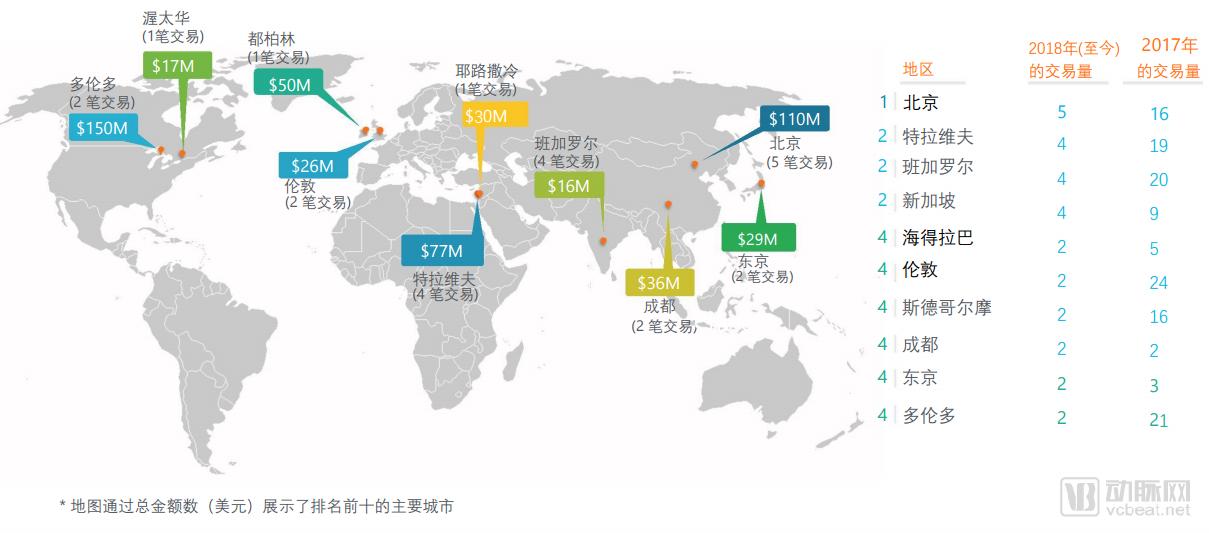

2018年第一季度,美国有多个城市因融资数的增加而跻身前10。 凤凰城和巴尔的摩的投资总额都远远超过了2017年的融资总额,并且有望在2018年赶超之前的交易量。

以色列和中国仍然是数字医疗融资的最大国际枢纽,第一季度投资额分别为1.07亿美元和1.46亿美元。耶路撒冷(以色列)和成都(中国)的新融资活动是这一增长的主要推动力。

与2017年第一季度相比,顶级投资者都增加或维持了其在第一季度对数字健康的投资。截止2018年,有33位投资者已经完成了两次投资,并对数字健康交易表现出强烈的兴趣。

本报告编译自StartUp Health,动脉网不保证或担保数据的可靠性或完整性,也不保证数据在实现特定目的时的实用性。