医药创新那些事——A股、港股和美股,中国医药创新企业去哪IPO?

作者:周梦亚

2017-11-16 09:33

从2007年开始,创新创制成为了医药行业的主题。十年之后,中国医药创新从无到有,孕育了恒瑞医药、信达生物一批领先企业,可以说小有成就。

但与其他行业不同,创新要研发的周期少说也要10年。在没有利润和收入的情况下,这些企业如何寻求上市,资本如何退出就成了大家普遍关心的事。

前日,在由华兴资本举办的第五届华兴资本医疗与生命科技领袖峰会上,行业大咖们便就新药研发企业IPO路径的选择展开了讨论。以下为动脉网带来的整理报道。

李彬(主持人) | 汇桥资本合伙人

傅唯 | 康桥资本首席执行官兼合伙人

胡正国 | 药明康德首席投资官兼首席财务官

陆潇波 | 红杉资本合伙人

钟创新 | 香港交易所上市发行服务部高级副总裁

康桥资本傅唯: IPO路径的选择,要从各个层面逐步剖析

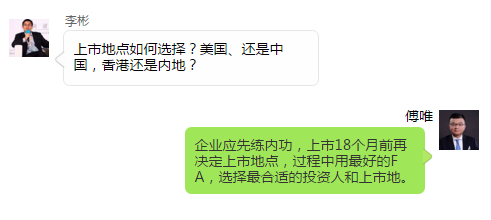

如果企业选择在未来18个月上市,A股就不是一个好的选择,18个月内没有收入、没有利润的公司在A股上市并不现实;同样,港股也不是一个好的选择。所以这一类的企业,纳斯达克是他们的最佳选择。

如果企业有中长期的上市规划,则不用急于最决策。18个月、24个月、36个月的时间不算长也不算短,中间可能发生很多事情,资本市场监管政策也可能会发生改变,“创新版”也可能卷土重来。因此,这一类的企业应该先把产品做好、把公司运营好,未来去哪上市只是路经问题。

回顾过去十几年的资本市场,最佳上市地点的方向已经变化了五六次。2004年、2005年大家都把目光投向港股,过了一段时间纳斯达克又火了;在过了一段时间又掀起了创业板的潮流。

如果是好的公司,更重要的是先把内功练好,到上市前18个月再去做决策。

药明康德胡正国:要结合自身状况和市场特点来看事情

药明康德经历了三个市场:最开始是2007年在美国纽交所上市;2015年私有化后,药明生物到香港上市,药明康德现在又在A股申报了主板IPO。

从企业角度考虑,如果后续需要做很多海外并购扩张,美股一定更方便,因为A股的话涉及海外并购需要证监会批复,这就意味着不管是发新股还是再融资都有容易错过最佳时机。

从市场角度来看,三个市场各有利弊。美股和港股都是以投资机构为主的市场,公司的股价受到公司业绩和基本面的影响。A股则有巨大的一家空间,更多是看大势,看走向。

目前看来,一家完全做创新药的企业要在10年内实现A股上市是不太可能的,因为A股上市只要要连续两年盈利。

药明生物之所以选择在港股上市,主要是出于发展战略考录,它需要走出去,要做全球扩张。而药明康德旗下的另一家子公司——明码科技,这家公司是全球化布局,在中国、美国、冰岛都有团队和业务,这样的公司就不太适合在A股上市。

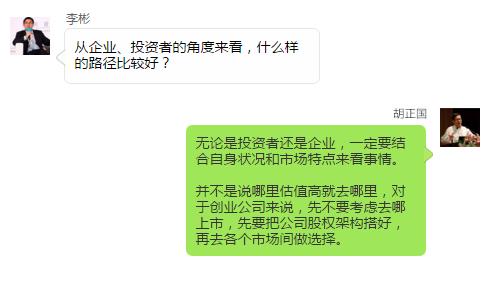

因此,无论是从投资角度还是企业角度考虑,企业上市地点的选择一定要结合自身状况和市场特点,不是哪里估值高就去哪里。

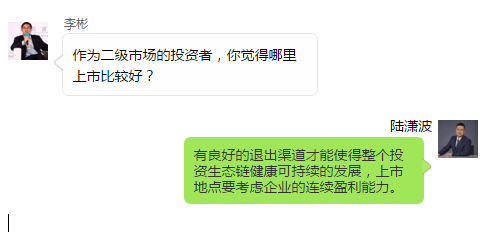

红杉资本合伙人陆潇波:良好的退出渠道才能使得整个投资生态链健康可持续的发展

医药创新研发的周期非常长,很长时间都是没有利润的。从退出的角度来看,A股目前很难有机会,无论是投资人和创始人其实都面临压力。因此,在哪里上市成立这个行业的投资人和创业者普遍关注的问题,因为只有有了良好的退出渠道才能使得整个投资生态链健康可持续的发展。

如果企业有利润,并且可持续盈利能力良好,而且大部分业务都以国内市场为主,那么A股毋庸置疑是首先。尽管等待的时间更长些,但A股可以拿到更高的估值。目前A股的龙头创新企业估值都不低,恒瑞医药突破了2000亿市值,60多倍的市盈率;华大基因的市值也超过了800亿人民币。这样的估值优势也会有利于企业进一步并购、做大做强。

当然对于一些暂时还不容易IPO的创新药公司,被这些龙头公司并购获得退出也是个不错的选择。不可能所有的企业都能IPO。纳斯达克市场很多创新药公司最后都是被大公司并购退出的,而且很多都是溢价并购的。

如果企业暂时还没有利润,同时又是创新型企业,那纳斯达克是目前的首选。企业如果要去纳斯达克上市,创新要的级别、团队设置都要符合纳斯达克的要求,是国际型创新还是国内级别?国内级别创新的企业在纳斯达克上市会有一定的困难。

但这也只是目前的现状,未来也可能出现新的变化,尤其是香港的创新板应该会有机会。

香港联交所钟创新:香港市场最近出现了不少变化

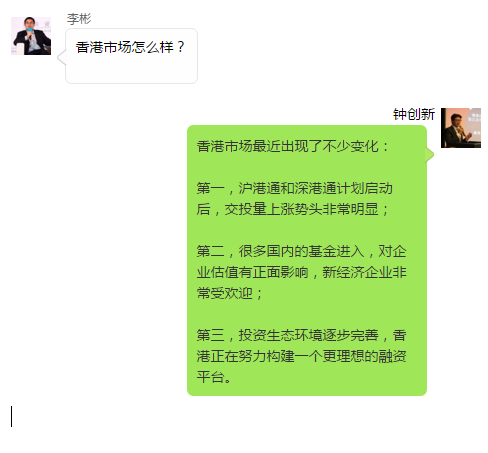

沪港通在大概三年前启动了,深港通也在2016年底启动。2016年,香港平均一天的交投量大概670亿;2017年已经可以达到1000亿左右,增长了三、四成。

2016年,内陆地区资金占港股每一天交投量的1%-2%,去年占比上升到了3%-4%,今年已经到了5%-6%,上涨趋势比较明显。美图秀秀、药明生物都相继在港股上市,估值也比较理想。

2017年6月,香港开始提出关于创新板市场的讨论,没有实现收益的公司、希望从海外市场归回上市的中资企业都可以回来上市。目前这个讨论正在进行。

汇桥资本李彬:IPO路径需要多层次思考

在选择IPO路径的时候,应该对选项做一个三维的判断:第一个是横向性的,盘点上市的地点;第二则是纵向,从上往下俯瞰,观察到底经济、政府以及行业的完善程度;第三是更深层次的,从企业、投资各个角度考虑。

讲到对香港市场的期望,投资则当然非常希望看到创新板的开放。此次参会的嘉宾在也有不少香港的同行。回想10年前,香港的投资者可能对大分子和小分子都不熟悉,也不知道医保和招标。而今天,随着药明生物、三生药业等企业在港股上市,投资者也慢慢被对行业有了认知。

如果创新板能够开放,对医药创新行业一定是件喜事。至于说估值,这是一个相对的东西。

会议其他精彩内容:

半年完成24笔融资、11次IPO,医疗与生命技术创新将引领中国经济的下一个二十年

医药创新那些事——漫谈靶向药的研发趋势

医药创新那些事——CAR-T疗法,从希望到展望