糖尿病药品475亿元用药市场规模,零售药店渠道占23.7%,TOP10品牌外资原研占7席

作者:动脉网

2017-11-14 18:07

糖尿病是一种常见的内分泌代谢性疾病,基本病理特点为胰岛素分泌不足或外周组织对胰岛素不敏感而引起的糖、蛋白质、脂肪等一系列代谢紊乱。

据国际糖尿病联盟(IDF)数据显示,2015年全球约有4.15亿人患有糖尿病,中国是全球糖尿病患病人数最多的国家,患者数量约1.1亿,约占成年总人口的10%。

2017年11月14日是第11个“联合国糖尿病日”,中康资讯旗下的全终端市场数据研究机构——中康CMH,特整理全国零售药店糖尿病药物市场数据,在动脉网(微信:vcbeat)平台发布,希望为健康产业和社会大众了解糖尿病患病及治疗形势提供一些市场维度上的参考。

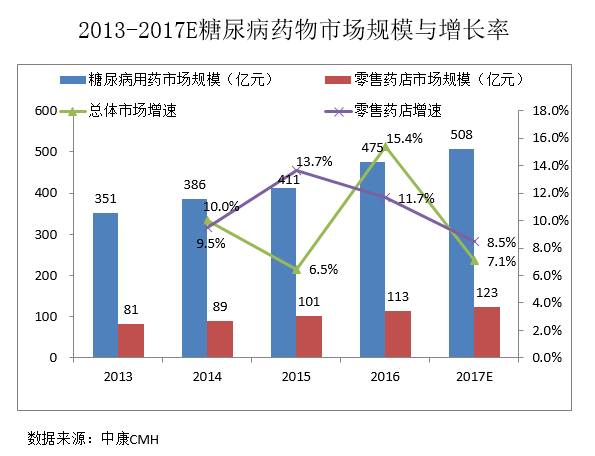

根据中康CMH的数据显示,2016年糖尿病用药总体市场规模达475亿元,同比增长15.4%。其中零售药店渠道市场规模达113亿元,占总体规模的23.7%,同比2015年增长11.7%,增速稍低于整体市场15.4%的增速。

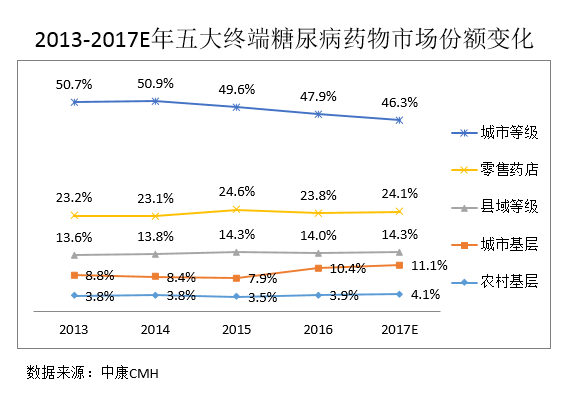

城市等级和县域等级医院依旧是糖尿病用药的主体市场,份额占比合计60.6%;基层医院得益于分级诊疗的全面推进,市场份额有所提高;零售药店份额占比为24%。随着医保控费等政策的逐渐落地,限制了医院市场的发展,以及医药分家、处方外流等政策的推进,医院渠道份额逐年下降。2017年零售药店糖尿病市场份额将保持增长趋势,预计增速将高于总体市场。

我国糖尿病患病率逐年递增,是遗传因素、生活水平提高、久坐缺乏运动等不良生活方式、人口老龄化等多种因素相互作用的结果。患病人数的递增、自我保健意识的增强,导致糖尿病药物市场需求扩大,近几年我国糖尿病药物市场呈稳定上升趋势。

糖尿病药物包括口服降糖药、胰岛素及其类似物与其它非胰岛素类降血糖药。

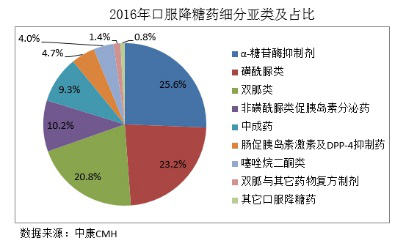

2型糖尿病是最常见的患病类型,占比约90%,与需要不间断提供胰岛素的1型糖尿病相比,2型患者主要通过口服降糖药进行血糖控制。2016年零售药店口服降糖药的市场规模为72.4亿元,占糖尿病药物整体市场份额的64%,同比增长13%。

据中康CMH监测数据显示,口服降糖药中化学药占据主导地位,份额占比89.9%,而中成药占比9.3%。从口服降糖药细分的亚类看,2016年市场份额占比最大的亚类是α-糖苷酶抑制剂,达到25.6%,其次是磺酰脲类23.2%、双胍类20.8%。

α-糖苷酶抑制剂类药物通过延缓蔗糖、淀粉、麦芽糖在小肠分解为葡萄糖,达到降低餐后血糖的作用。主要品种为阿卡波糖、伏格列波糖及米格列醇。

阿卡波糖连续多年在零售药店口服降糖药品类中占据主导地位。CMH监测数据显示,2016α-糖苷酶抑制剂在零售药店市场规模为19亿元,其中阿卡波糖占比高达90%,而伏格列波糖仅占比7%。拜耳(拜糖苹,占比73%)是阿卡波糖市场的领先厂家,其次是华东医药(卡博平)、绿叶宝光(贝希)。

磺酰脲类通过刺激胰岛β细胞分泌胰岛素来增加体内胰岛素水平,起到降低血糖的作用。

磺酰脲类是口服降糖药的第二大亚类。2016年磺酰脲类在零售药店市场规模为16.8亿元。该亚类的品种较多,2016年零售药店年销售额超过一亿的品种有格列齐特、格列美脲、格列呲嗪、格列喹酮,四个品种合计占比99%。格列美脲是第三代磺酰脲类长效抗糖尿病药,在安全性和有效性方面均有所提高,其市场份额呈快速上升趋势。

双胍类是儿童、超重和肥胖2型糖尿病患者的首选降糖药,除降血糖外,还具有心血管保护作用。其主要品种为二甲双胍。

2016年零售药店终端的二甲双胍品种销售额为15亿元,同比增长13%。该品种的生产厂家众多,2016年TOP5厂家份额合计达62%,厂家集中度较高。其中,份额占比第一的厂家是施贵宝,超40%,其次是贵州天安、恒瑞。

此外,DPP-4抑制剂2016年增速达到39%,是增长较快的一个品类,2016年零售药店市场规模达3亿元。目前国内上市的5个DPP-4抑制剂均为独家品种包括西格列汀、沙格列汀等已被纳入2017版医保目录用于治疗2型糖尿病,预计进入医保后给该品类将大幅增长。市场表现最好的是默沙东独家品种西格列汀(捷诺维),2016年零售药店终端DPP-4抑制药的市场份额占比为64%,其复方制剂品种捷诺达(西格列汀二甲双胍)上市之后在复方制剂的市场占比也保持逐年扩大趋势。

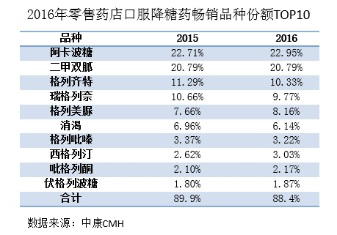

口服降糖药畅销品种TOP10

据中康CMH监测数据显示,2016年零售药店畅销品种TOP10份额占比为88.4%,市场集中度较高。TOP10品种全部为单方制剂,而相对更高效、便捷的复方制剂在零售药店具有巨大的发展空间。

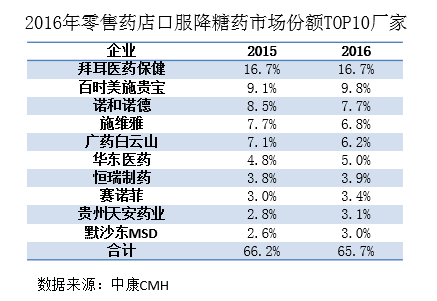

口服降糖市场份额TOP10厂家

据中康CMH监测数据显示,在零售药店渠道口服降糖药市场,内、外资企业各占半壁江山。2016年外资企业略胜一筹,占据51%的份额,而内资企业占据49%的份额。

而在TOP10厂家份额排名中,内资企业稍落后于外资企业。据中康CMH监测数据显示,2016年零售药店口服降糖药TOP10厂家份额占比为65.7%,市场集中度高。其中外资企业6家,份额合计47.5%,内资企业4家,份额合计18.2%。在糖尿病市场上,内资企业之所以占据一半的份额,得益于厂家数量众多,各厂家份额相对较小,而外资企业则相反。

口服降糖药市场份额TOP10品牌表现

2016年零售药店口服降糖药TOP10品牌份额占比为59%,其中外资品牌有7个,份额合计46%,占据相对优势的地位;内资品牌相对薄弱,仅有3个品牌,份额合计为13%。

表现最为出色的品牌当属拜耳的拜唐苹,连续多年位居口服降糖药榜首,其后分别是百时美施贵宝的格华止、诺和诺德的诺和龙;广药白云山的消渴丸是TOP10里面唯一的中成药,也是零售药店份额占比最大的一个国产降糖药,此外,国产降糖药品牌还有华东医药的卡博平、贵州天安的孚来迪。