10月25日,天士力(600535) 发布2017年前三季度财务报告。报告显示,天士力总体业绩保持续稳定增长:前三季度公司实现营收111亿元,同比增长16.18%,实现净利润11.38亿元,同比增长13.5%。

除了业绩持续向好之外,天士力这家印象中的“中药”概念公司在化药和生物药产业的布局亦值得关注。三季度报对此亦有提及,“在中药销售继续保持平稳增长外,公司在生物药和化学药销售分别实现了226倍和34%的快速增长,销售增长占比开始逐步增加。”

从中药制剂企业向中药、生物药、化学药协同发展演进,天士力的布局颇有看点,其发展路径对中药现代化、民族医药发展乃至于制药产业进阶发展具有样本性意义。

东兴医药对此分析称,“公司近年加大重磅药物研发投入,目前研发管线当中已实现中药、化药、生物药领域60余个药品的开发和管线布局,其中创新药超过20款。公司同时通过控股集团旗下股权基金,布局了胰岛素、精准医疗等领域,研发管线资源亦相当丰富,未来潜力巨大,有望成为创新药新龙头。”

藉三季度报公告契机,动脉网(微信号:vcbeat)全面梳理了天士力近年在化药、生物药及大健康领域的布局,详解天士力各药种协同发展路径。

天士力2002年登陆资本市场,现市值接近400亿,在A股二百多支医药股中排名前二十,中药概念股中排前十。从收入来看,天士力在A股医药股中排名前五。天士力2016年收入接近140亿,收入构成中,医药工业收入和医药商业收入 “四六开”,工业收入61.78亿元,商业收入76.84亿元。

现代中药,是天士力的核心业务。以复方丹参滴丸为龙头,培育了养血清脑颗粒、养血清脑丸、芪参益气滴丸等系列品牌产品,奠定了天士力现代中药的市场龙头地位。

拥有复方丹参滴丸等系列明星中药制剂产品的天士力很容易被打上“中药企业”的标签,但天士力从成立之初就有别于传统中药企业,其注重创新研发,在中药、化药、生物药创新方面多有布局。

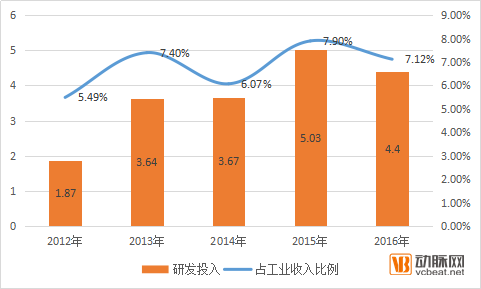

最直观的当然还是研发投入,在国内医药工业企业研发投入普遍低于5%的情况下,天士力年研发投入比例却高达7%。据动脉网统计,其2012年研发投入为1.87亿元,占到医药工业收入比例5.49%,此后一路飙升,到2016年研发投入翻倍,达到4.4亿元,占到工业收入的7.12%。

天士力近年研发投入及比例变动情况

在持续高研发投入下,天士力化药、生物药收入也一路看涨,2016年两类合计实现10亿元以上的收入,占工业收入比例近1/6。

天士力总经理朱永宏曾表示,从上市之初,天士力就制定了清晰的策略和方向并坚持至今。天士力以中药起家,做精做专、做大做强现代中药的同时,也致力于做新做高生物药、做特做优化学药。为此,天士力制定了以现代中药为核心,协同生物药化学药为两翼的国际化产业战略。

化学药领域,天士力目前已上市产品涵盖抗肿瘤、心血管、精神用药及保肝护肝用药等产品系列。生物药领域,以全资子公司上海天士力药业为发展中心,陆续通过合作、投资、并购等方式布局了一系列生物创新药公司和产品,为未来生物药业务奠定了基础。

天士力发力生物医药产业集群的核心竞争力来源于多个方面,既有原有的业务沉淀,资本积累,也有开放、合作、创新的战略性思维。

天士力多次在定期财报中对核心竞争力予以了阐释。其一是全产业链国际化标准体系:天士力现代中药的产品国际化推动了各项业务的国际化,结合国际市场需求和标准,从中药材种植、加工到制剂流通环节,实施了国际化管理,现有产业链已全面升级。同时,注重产业链之间的衔接与协作,各业务板块之间产生了良好的协同效应。

其二是研发创新的软实力:天士力着眼于未被满足的临床需求,以创新药物开发和上市产品大品种培育为核心,构建多元化的研发资源配置模式。以杠杆撬动研发资源,加速创新成果转化,以实现产品布局弯道超车。

其他还包括知识产权保护体系、现代化生产和智能制造体系、终端市场网络和营销能力等。

当然,作为上市公司,最重要的能力还是在于资本运作的能力。其以上市公司为投资主体,先后投资并购了多家中药、化药、生物药制剂企业和研发企业,获得了成熟的上市药品及丰富的在研药品库,为打造生物医药产业集群建立了良好储备。

“产业+资本”双轮驱动,“四位一体”的研发机制是天士力布局生物药、化药领域的主要方式。

天士力近年陆续完成收购上海赛远生物科技、天境生物、组建天士力国际基因网络药物创新中心、创世杰生物制药公司等项目,完善了在肿瘤、心脑血管、代谢疾病等领域的创新药布局。

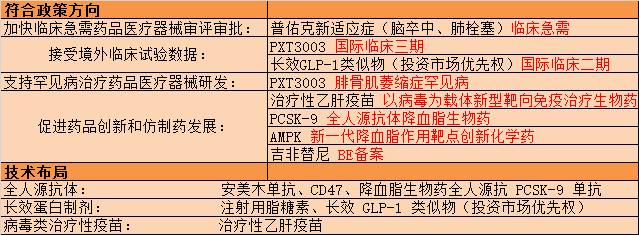

据天士力三季度报披露,天士力目前已实现中药、生物药、化药领域60余个药品的开发和管线布局,其中创新药超过20款。包括国家生物一类溶栓新药普佑克、法国Pharnext公司的腓骨肌萎缩症创新药PXT3003、安美木单抗、治疗性乙肝疫苗、仿制药吉非替尼等。

天士力称,受益于加快临床急需药品医疗器械审评审批、接受境外临床试验数据、支持罕见病治疗药品医疗器械研发、促进药品创新和仿制药发展等审评新政,以上新药将加速在国内上市。

从技术布局角度,天士力在全人源安美木单抗、全人源抗CD47单抗、降血脂生物药全人源抗PCSK-9单抗、注射用脂糖素、长效 GLP-1 类似物(投资市场优先权)、治疗性乙肝疫苗等品种实现了全人源抗体、长效融合蛋白、病毒类治疗性疫苗等重磅靶点领域完成了全面布局。

天士力创新药布局

普佑克,通用名为注射用重组人尿激酶原,是国家生物一类溶栓新药,于2011年正式上市。IV临床数据显示,普佑克在对2088例STEMI患者的溶栓治疗中,血管开通率达到85.2%,颅内出血风险仅为0.28%,是ST段抬高型心肌梗死患者首选溶栓药物。今年初,国家版医保目录调整,普佑克被纳入国家医保目录。可以说,普佑克的成功,让天士力探索出了生物药研发到上市的完整路径。

PXT3003是天士力通过产品引进引入的创新药,由法国Pharnext公司研发,目前已完成全球300例轻中度CMT1A(腓骨肌萎缩症IA型)患者入组筛查,正在积极推进国际临床三期,同时寻求欧洲市场早期准入资格。天士力称,该药品符合国内外同步研发双报条件,大中华区权益已整体授权于天士力,国内有望受益于审评新政加快审评速度。

从适应症看,腓骨肌萎缩为罕见病,目前市场上无有效治疗产品,全球其他企业类似研发项目均处于临床前期。从市场潜力看,腓骨肌萎缩症在日本发病率为十万分之一,美国发病率为十万分之五,按中间值推算,国内市场预计有3万左右的患者群。

其他如仿制药吉非替尼,天士力有望成为第一梯队获批企业。据市场监测数据,2015年我国重点城市公立医院肺癌小分子靶向药物用药金额达8.16亿元,吉非替尼用药金额为2.53亿元,这意味着天士力入场之后,后市潜力巨大。

从整个医药创新环境看,目前国内医药创新有诸多利好条件,包括鼓励创新的顶层设计、资本层面的巨大热情以及日趋成熟的创新人才及产业环境,对于天力士持续加码化药、生物药创新亦有助力。

可以预见的是,在良好的政策条件、产业环境下,天士力凭借持续不断的研发投入和四位一体的创新研发机制,将为其持续成长和价值发现带来长效驱动力。