Rock Health发布2017半年报告:188家数字医疗公司获得创纪录的35亿美元投资

作者:陈欣

2017-07-19 08:00

日前,我们曾经和读者分享过StartUp Health针对2017年数字医疗行业投融资情况的报告(StartUp Health发布2017年半年报告:投融资金额突破60亿美元,数字医疗和患者教育领域持续升温)。作为美国另一家知名的数字医疗初创公司孵化器,总部位于旧金山湾区的Rock Health也发布了它的上半年投融资报告。

动脉网(微信号:vcbeat)为您摘录了报告重点部分,进行编译,带您了解另一家业界大佬如何评析今年上半年的融资形势。

随着数字医疗部门的成熟,投资者纷纷在这一领域投入的资金也越来越多。2017年上半年,共有188家数字医疗公司获得了35亿美元投资,创下了获投公司数量和融资总额的两大纪录。

需要注意的是,与此前StartUp Health的报告不同,Rock Health的研究范围仅包括总部位于美国的、交易金额在200万美元以上的数字医疗公司。不在报告的统计范围内的有:那些并不仅仅属于数字医疗行业的公司,如One Medical和Oscar这类医疗服务公司,Grail和Theranos这样的生物科技/诊断公司,以及Zenefits和Reputation.com这类软件公司。

还有各类国际公司,如来自德国的初创公司Clue等,即使它们的许多用户和资助者都来自美国;各类补助金或政府资助、非稀释众筹,或低于200万美元的风险投资等。

因此,报告中统计的数据会与StartUp Health存在区别。

2017年上半年的后3个月为实现这一纪录做出了巨大的贡献。在Rock Health上个季度末发布的Q1报告中,投融资情况还被描述为“像往常一样”。而从那以后,我们一路见证了一飞冲天的奇景。

毫无疑问,2017年的第2季度是一个创纪录的季度。虽然媒体的头条新闻仍被美国医疗改革的各种不确定性主宰,但政治上的波动并没有减轻投资者对数字医疗的兴趣。

对于企业家来说,特定的政策议程永远不是最大的问题,行业的透明度才是促进创新和增长的基石。因此我们惊讶地发现,在这段医疗史上最不确定的时期,数字医疗投资却迎来了最强劲的一个季度。

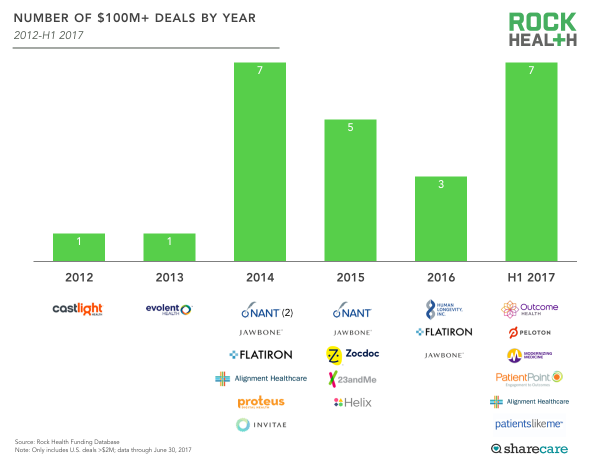

除了在交易数量和交易金额上的惊人表现,2017年上半年还贡献了7笔超过1亿美元的创纪录交易,其中Outcome Health和Peloton Interactive贡献了两笔最大的数字医疗交易。

也许更令人兴奋的是,2017年才刚过半。虽然今年还没有数字医疗公司进行IPO,但我们将会重点关注可能即将上市的高资本化公司,特别是那些在过去几个月里已经筹集了大量资金的公司。

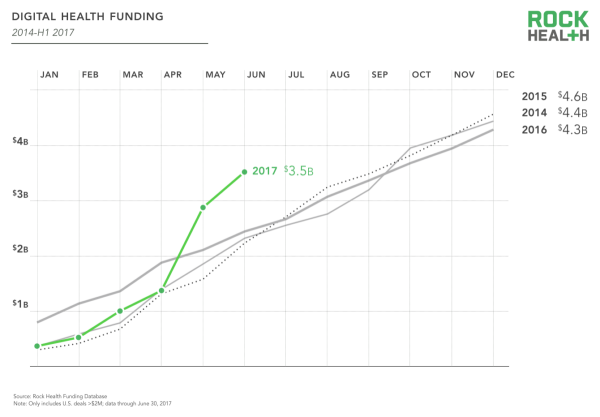

2017年上半年,数字医疗领域的交易数量和交易金额都达到了历史新高。第2季度的投资速度出现了出人意料地上扬。从下图可见,Q1的交易金额与前三年同期相比并无太大差别,但从4月开始,资金却急剧上升到前所未有的水平,最终使得今年上半年的融资金额创下纪录。

资金投入的增长主要来自一些大规模交易。然而,因为同时上半年的交易数量也破纪录地达到188笔,说明融资金额的飙升不是基于少数交易的异常现象,而是显示出了投资者对数字医疗行业的看好。

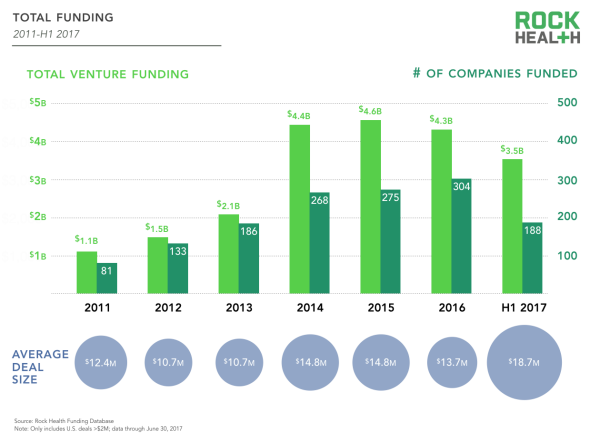

在交易规模方面,如图可见,虽然去年的交易规模较之2016年有所缓和,但今年的平均交易金额已经达到了创纪录的1870万美元。(编者按:如果将上文提到的Outcome Health和Peloton Interactive的两笔最大交易剔除,平均交易规模也有1450万美元)。

根据Rock Health划定的统计范围,2017年上半年共有7家公司筹得了1亿美元以上的资金。上半年超级交易的活跃使得2017年刚过半,便在亿元交易的数量上超过了前两年,并追平了2014年全年的记录。

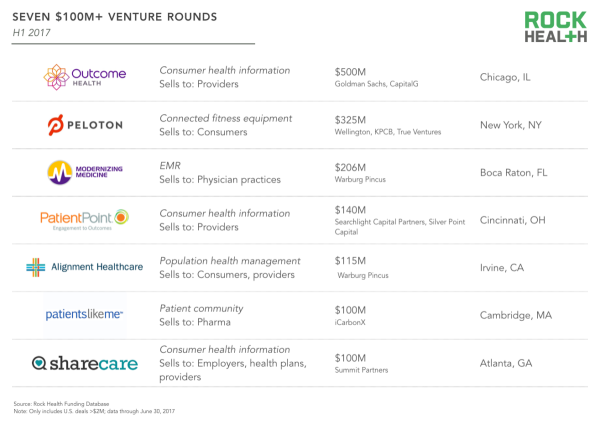

上半年的超级交易前两名分别是Outcome Health在其A轮融资中创纪录的5亿美元,以及由威灵顿管理公司、富达投资、KPCB和True Ventures等领衔的对Peloton Interactive的3.25亿美元融资。

在2017年第2季度之前,最大的数字医疗交易记录是2015年投资公司BlackRock对Jawbone的3亿美元投资。

7笔超级交易的具体信息如下:

1. Outhcome Health(芝加哥)

子领域:消费者健康信息

目标客户:医疗供应商

交易金额:5亿美元

主要投资者:高盛、谷歌资本

2. Peloton(纽约)

子领域:智能健身设备

目标客户:消费者

交易金额:3.25亿美元

主要投资者:惠灵顿管理、KPCB、True Ventures

3. Modernizing Medicine(佛罗里达州博卡拉顿)

子领域:EMR

目标客户:执业医师

交易金额:2.06亿美元

主要投资者:华平投资

4. Patient Point(俄亥俄州辛辛那提)

子领域:消费者健康信息

目标客户:医疗供应商

交易金额:1.4亿美元

主要投资者:Searchlight Capital Partners、Silver Point Capital

5. Alignment Healthcare(加州尔湾)

子领域:人口健康管理

目标客户:消费者、医疗供应商

交易金额:1.15亿美元

主要投资者:华平投资

6. Patients like me(麻省剑桥)

子领域:患者社区

目标客户:药店

交易金额:1亿美元

主要投资者:碳云智能

7. Share care(亚特兰大)

子领域:消费者健康信息

目标客户:雇主、医疗保险、医疗供应商

交易金额:1亿美元

主要投资者:Summit Partners

随着数字医疗市场的成熟,行业内的许多公司纷纷开始显现出盈利的潜力,成长期和私募股权投资者的Pre-IPO投资越来越多,也越来越大。

虽然大部分风险投资资金仍继续流入硅谷,但我们也应注意,在2017年上半年的7笔1亿美元以上的数字医疗超级交易中,没有一家公司位于旧金山湾区,而是分布在美国各地。

自从2011年Rock Health开始追踪数字医疗投融资以来,已有18家公司在24轮融资中分别筹到了1亿美元,Alignment Healthcare、Flatiron Health、Jawbone和NantHealth等公司都有多个亿美元级别的融资轮。

这18家公司中的近1/4继续通过IPO筹集公众资金,包括Castlight Health、Evolent Health、Invitae和NantHealth等。遗憾的是,成立于1999年并于2011年进入智能可穿戴市场的先驱Jawbone,已申请破产清算。

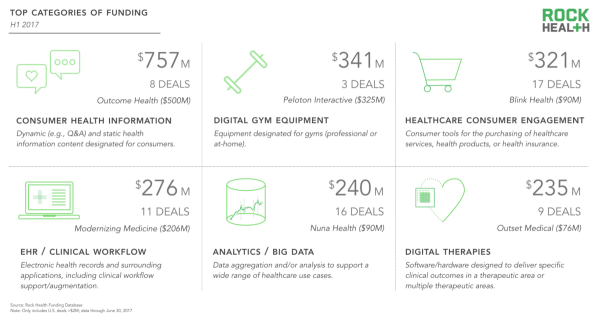

2017年上半年几笔超级交易的发生,深深影响了数字医疗行业中最受投资者欢迎的子领域的格局。如图可见,排行前6的子领域所筹集的资金占到了所有数字医疗融资的63%。此外,与去年的排名相比,只有“分析/大数据”在去年和今年都榜上有名。

具体来看,排名前6的子领域分别是:

1. 消费者健康信息

内容:为消费者定制的动态或静态的健康信息

融资金额:7.57亿美元

交易数量:8笔

最大交易:Outcome Health(5亿美元)

2. 智能健身设备

内容:为健身房或家庭健身设计的智能设备

融资金额:3.41亿美元

交易数量:3笔

最大交易:Peloton Interact(3.25亿美元)

3. 医疗消费者参与

内容:购买医疗服务、医疗产品或医疗保险等的消费者工具

融资金额:3.21亿美元

交易数量:17笔

最大交易:Blink Health(9000万美元)

4. EHR/临床工作流程

内容:电子健康记录及其周边应用,包括临床工作流程支持/增强

融资金额:2.76亿美元

交易数量:11笔

最大交易:Modernizing Medicine(2.06亿美元)

5. 分析/大数据

内容:利用数据聚合和/或分析来支持医疗应用案例

融资金额:2.4亿美元

交易数量:16笔

最大交易:Nuna Health(9000万美元)

6. 数字治疗方案

内容:在一个或多个地点中,使用专门的软件/硬件来进行临床治疗方案的交付

融资金额:2.35亿美元

交易数量:9笔

最大交易:Outset Medical(7600万美元)

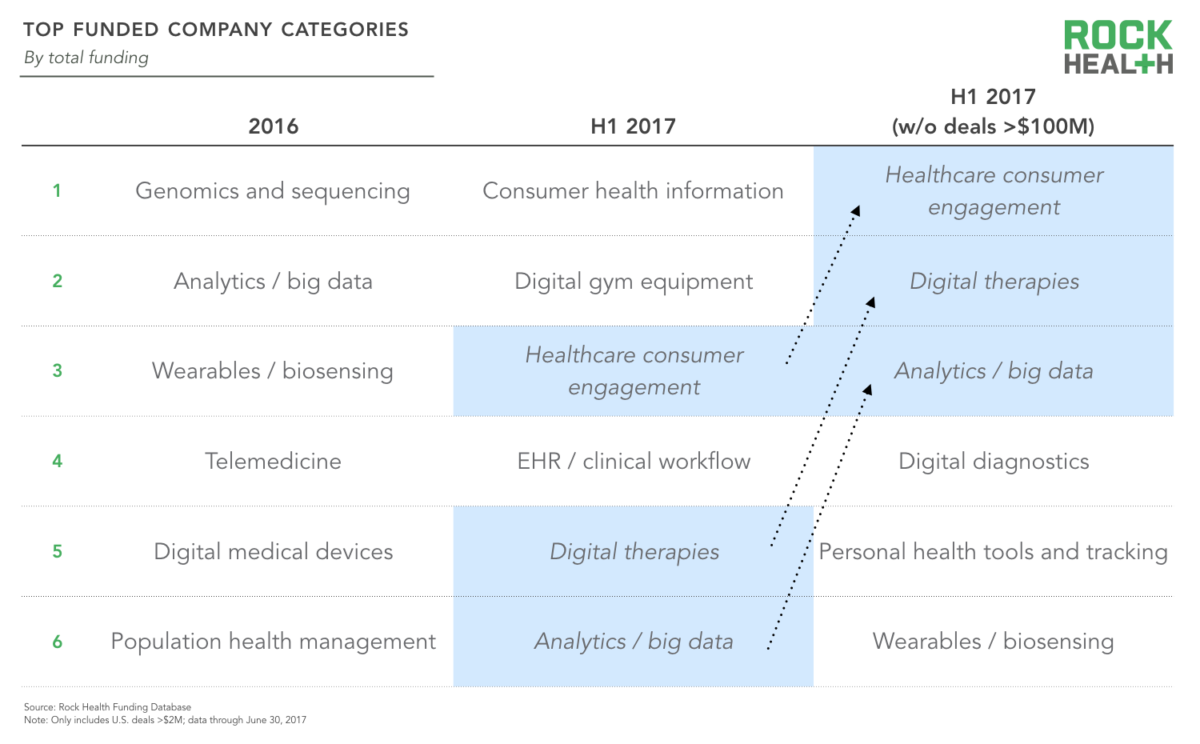

受亿元以上超级交易的影响,我们很难从上面的排名中完全了解投资者究竟更青睐哪些子领域的公司,因此Rock Health还做了一版剔除掉了亿美元级超级交易的对比排行榜。

由下图可见,剔除掉了超级交易后,本来排名前6的子领域只有一半(医疗消费者参与、数字治疗方案、分析/大数据)还保持在榜中。而在其他领域,如本来排名第2的智能健身设备,在剔除掉了Peloton的3.25亿美元交易后立刻掉出了榜单。

此外,自2011年以来,该领域也仅有7家公司。这张剔除超级交易前后的对比图充分显示了投资者兴趣的多样性,说明他们对面向消费者和面向企业的公司都很感兴趣。

值得注意的是,下图还对比了2016年最受投资者欢迎的子领域,其中只有分析/大数据出现在了2017年上半年的排行榜中,在剔除掉亿美元的超级交易之后,也只有分析/大数据和可穿戴/生物传感两个类别出现榜单中。

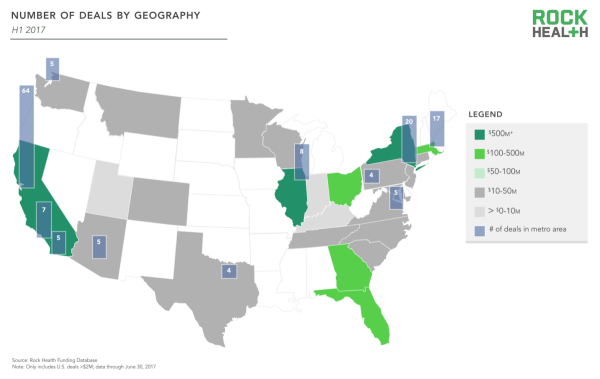

获投公司遍布全美25个州,加州获得总融资资金的1/3

以州为单位来看,除了加州继续一骑绝尘之外,纽约州和伊利诺伊州也首次进入了第一梯队,以此二州为总部的公司分别共募得了超过5亿美元。同时,佛罗里达州和佐治亚州则挤进了以传统强州马萨诸塞州为代表的第二梯队(募得资金1-5亿美元)。

从各都市区的情况来看,旧金山湾区继续不负众望,巩固了其在数字医疗行业中世界第一的地位。它在上半年的交易数量为64笔,与排在其后的10个都市区的交易总数(80笔)相比,也丝毫不显逊色。

值得注意的是,传统数字医疗中心之外的交易规模有所增加,在辛辛那提、贝塞斯达、迈阿密、密尔沃基、纳什维尔和圣克劳德等地,都有初创公司获得了2000万美元以上的投资。

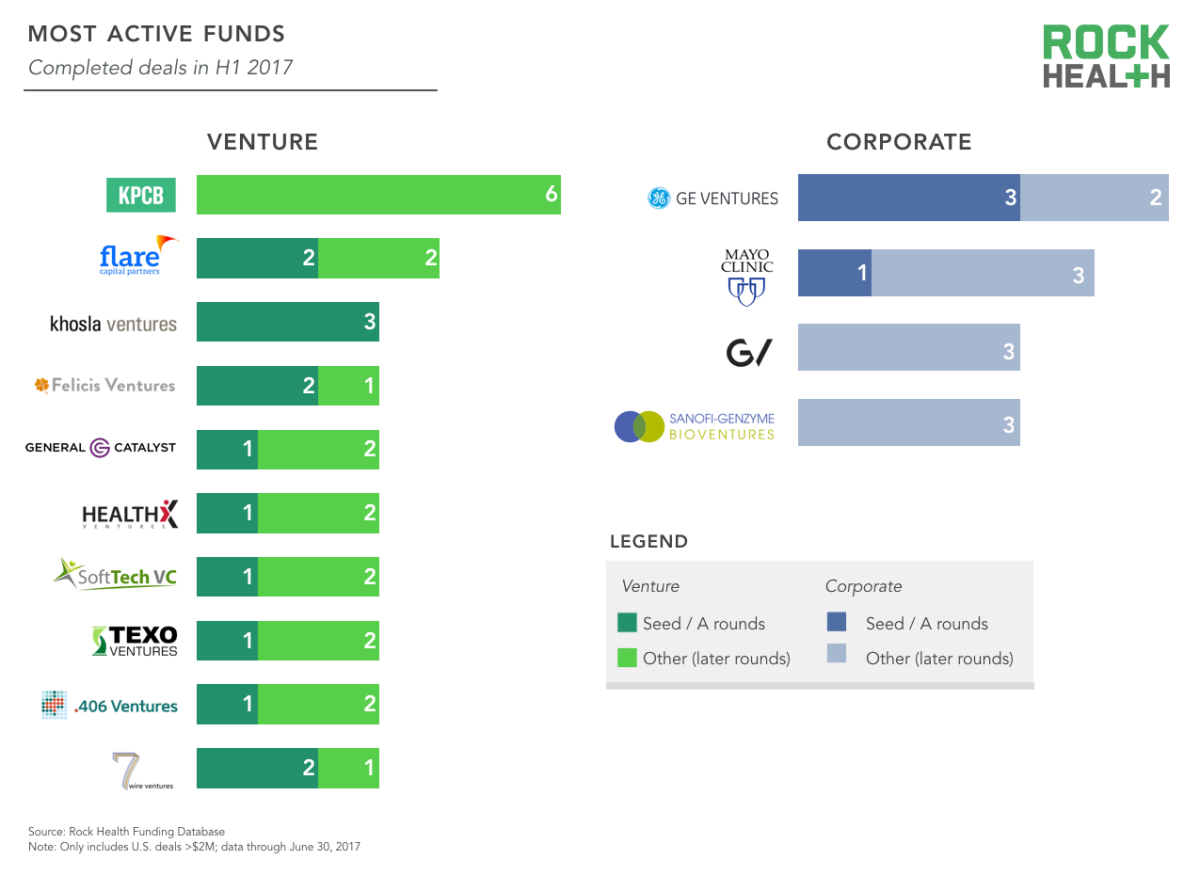

331名不同的投资者在2017年上半年上完成了交易,其中的138名投资者(42%)都是第一次对数字医疗领域投资(当然,也有一些观察家认为这类投资者中有一些只是“游客”性质,且将在不久后撤出数字医疗领域)。

风险投资在这一领域持续进行各种交易,表明不仅数字医疗领域的公司正随着市场而愈加成熟,那些对其进行投资的公司也正发生改变:它们跳出了以前玩票性质的投资氛围,投资信心更加坚定。

由下图可见,风险投资公司是最活跃的,共有12家公司在2017年上半年进行了3以上的投资,而排行榜中的前两位分别是投资了拥有6笔交易的KPCB和4笔交易的Flare Capital Partners。

从最活跃的投资者排名来看,今年上半年的情况在很大程度上与前几年一致。例如,khosla ventures和.406 entures在今年上半年各完成了3笔交易,与其去年全年6笔交易的总数相持平。

令人较为意外的是Andreessen Horowitz,这家公司在此前一直十分活跃,去年完成了6笔交易,在过去6年中完成的交易总数也达到了21笔。但今年迄今为止,它尚未完成任何交易。

另外在医疗供应商投资方面,去年曾完成6笔交易的UPMC今年迄今只完成了1笔,跌出了排行榜。同时,梅奥医学中心的投资数量在上半年中已经实现了翻番:过去它一年最多只有2笔交易,而在今年迄今它已经进行了4次投资。

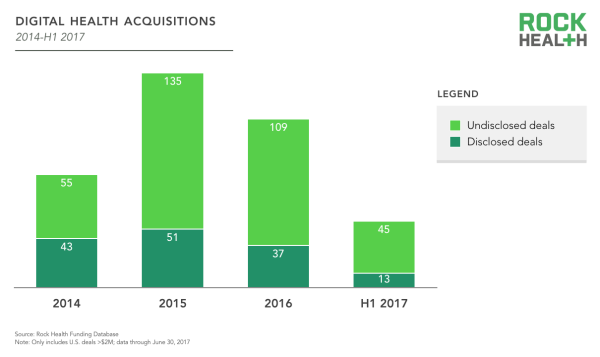

2017年上半年的并购交易共有58笔,相较于去年同期的87笔数量有所下降(去年全年的数字为146笔,2014年为98笔,2015年为186笔)。需要注意,这里仅统计美国200万美元以上的交易,数据截至2017年6月30日。

今年迄今值得注意的交易包括:CoverMyMeds 被McKesson 以高达11亿美元的现金收购,Teladoc以4.4亿美元收购位于波士顿的Best Doctors,Castlight Health以1.35亿美元收购了雇员健康平台Jiff等。此外,苹果还以未披露的形式收购了Beddit,后者主打一种直接面向消费者的睡眠监测系统。

近年来,数字医疗公司一直是热门的收购对象,交易数量占到了我们所追踪公司中的24家。但今年迄今,几乎所有类型的收购者,包括数字医疗、医疗器械、付款人、科技和医疗供应商等,在这半年的收购活动都比按照去年总收购数所做出的预期少了一半。

并购退出排行榜中的前5大子领域包括:付款人管理、医疗消费者参与、分析/大数据、企业健康和生命科学工具。这其中有两个子领域(医疗消费者参与度和分析/大数据))也同时登上了最受投资者欢迎的排行榜。

此外,并购退出排行榜中付款人管理和企业健康这两个子领域的上榜,意味着有许多企业不专注于直接消费者市场。企业健康类公司正渐入佳境,到今年上半年已有5笔并购交易,而该子领域在此前的2015年和2016年一共就只有6笔并购交易。

然而,正如前文所述,投资排行榜中仍有一半的公司是以消费者为中心,如消费者健康信息、智能健身设备和医疗消费者参与等。

因此,如果说并购退出反映了传统企业在医疗领域的统治地位,但从受投资者欢迎的榜单看来,投资者仍然十分看好针对消费者市场的公司的潜力。 此外,从Rock Health此前发布的消费者年度调查报告看来,众多的消费者也对这类公司的发展充满兴趣。

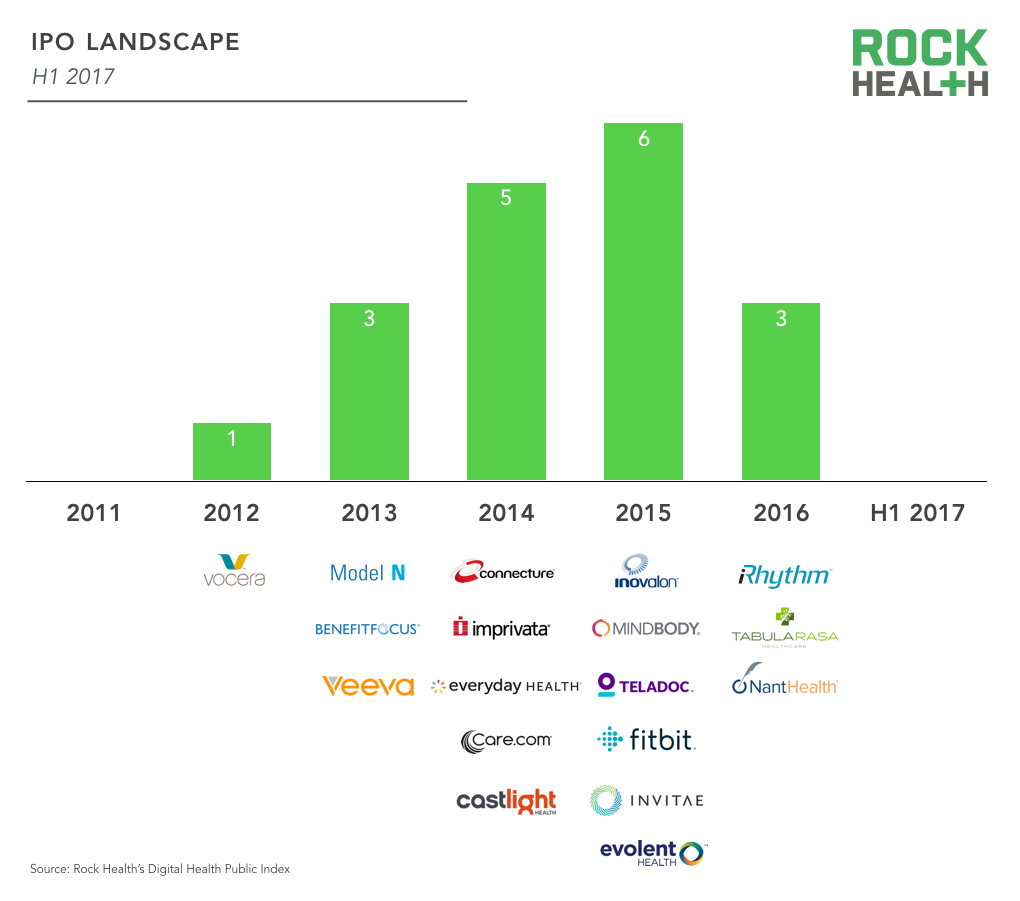

2017迄今仍未发生IPO,但预估年内一定有所突破

2017年迄今共有70个IPO,其中软件行业11个,生物技术行业14个,数字医疗行业为0。(编者注:虽然Blue Apron已在6月底上市,但由于它不属于我们定义的数字医疗公司,故而这里并未将其纳入统计数据。该公司总部位于纽约,每个月都要为数以百万计的用户提供新鲜食材和与之对应的食谱,致力于通过营养调配来促进用户的身体健康,因此也有同行认为其可以算是一种数字医疗公司的一员。)

虽然2017年上半年数字医疗的IPO活动几近于无,但我们仍认为,年内将有许多高资本化的数字医疗公司走上它们的IPO之路。

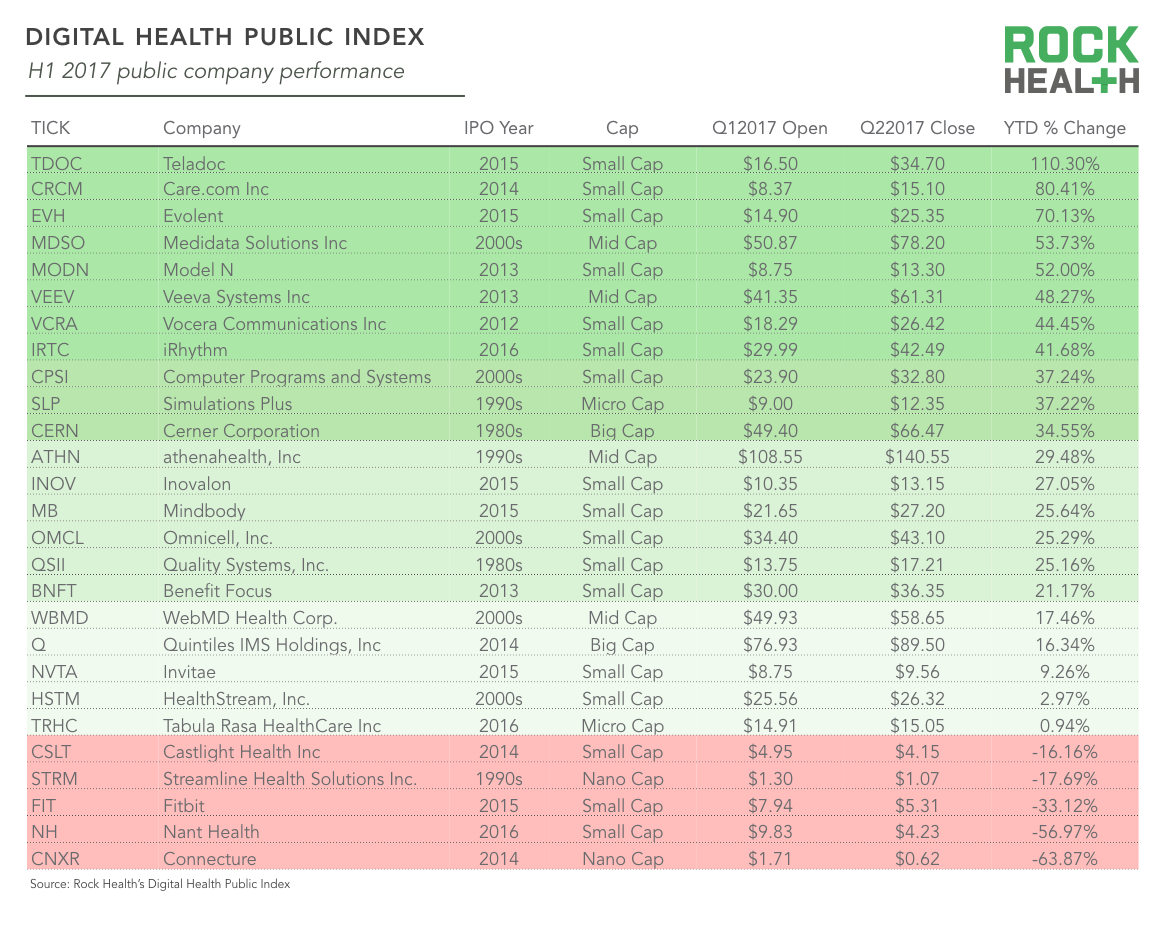

由下图可见,总体而言,今年上半年的数字医疗行业上市公司指数同比上涨30%,而标准普尔500指数仅上涨了8%。

2017年上半年,大多数数字医疗公司的股票都在本季度迎来了正收益,其中的最大赢家包括Teladoc(上涨110%)、Care.com(上涨80%)和Evolent Health(上涨70%)等。

与此前相比,Fitbit的2017年则更像是一个“过渡年”,致力于探索更多的医疗用途,其股票也在这个季度达到了52周的低点。在数字医疗领域,只有标红的5家公司的交易价低于2017年开盘价。

未来展望:医疗政策不会影响2017年下半年的投资情况

我们预计今年上半年的良好势头将延续到全年,并在资金总额、交易数量和平均交易规模方面等都创造新的纪录。随着行业内各个公司业务的蓬勃发展,预计在不久的将来就会有新的数字医疗IPO活动。

我们也期望数字医疗能在监管方面得到更多关注和更明确的指导。就在上个月,新上任的FDA局长Scott Gottlieb宣布即将推出新的“数字医疗创新计划”。

该计划旨在进一步明确数字医疗监管,改变目前数字医疗产品的上市审批政策,使得初创公司不必在开发每个项目时都来寻求FDA的立场。计划宣布之后业内均对其持乐观态度,而在未来的几个月里,它对行业的影响也将会逐步显现。

在未来,Rock Health将密切关注针对医疗行业的激烈辩论(尽管我们仍认为模糊的政策不会影响2017年下半年的投融资情况)。风险投资家都是预先筹款,再分数年将筹得的资金投出,因此它们的投资交易量并不一定会与当时的政策相符。

虽然美国新政策的确有可能使得某些类型的初创公司生存境遇堪忧,但它同样将为另一些初创公司开辟出一片天地,所以我们也期待看到未来获投的初创公司类型能有所改变。

美国政府关于医疗政策辩论的重点是医保覆盖面的改革(特别是联邦医疗补助),但政府支付和交付系统的改革也在同步进行中。共和党在参议院和众议院的提案都无法威胁到CMS创新中心或MACRA(即CMS为临床医生提供的新的基于价值的支付计划)。

因此,随着医疗服务逐步向基于价值的支付转变(而这是民主共和两党都支持的),改善医疗服务交付的创新需求仍十分紧迫,如何为患者群体提供成本更低的医护产品也将成为人们持续关注的焦点。

另外,在特朗普政府治下,“患者成为消费者”这一趋势将会继续得到很好的发展。虽然共和党在参众两院的提案可能将会提高患者的就医成本,但这也将为企业创造更多的机会,使其可以围绕如何提供更实惠的医疗解决方案来进行创新。

不管医疗政策改革的结果如何,我们都期待看到数字医疗初创公司能够继续满足患者的迫切需求,并改善医疗服务质量。

参考资料:

https://rockhealth.com/reports/2017-midyear-funding-review-a-record-breaking-first-half/